Istraktura ng Gastos (Kahulugan, Halimbawa) | Nangungunang 3 Mga Uri ng Istraktura ng Gastos

Ano ang Istraktura ng Gastos?

Ang Structure ng Gastos ay tumutukoy sa mga gastos o gastos (naayos pati na rin ang mga variable na gastos) na magkakaroon o magkakaroon ng isang negosyo upang makabuo ng nais na layunin ng negosyo; tulad ng mga gastos isama ang gastos ng mula sa pagbili ng hilaw na materyal sa gastos ng packaging ng tapos na mga produkto.

Paliwanag

- Ang istraktura ng gastos ng bawat negosyo ay direktang nauugnay sa likas na katangian ng aktibidad ng negosyo, ibig sabihin, ang lahat ng magkakaibang negosyo ay magkakaroon ng magkakaibang istraktura. Halimbawa, ang ilang mga negosyo ay mangangailangan ng gumaganang kapital nang higit pa kumpara sa nakapirming kapital at kabaligtaran.

- Nilalayon ng bawat negosyo na bawasan ang lahat ng mga gastos sa minimum, kaya't maaaring mapakinabangan ang mga natamo ng negosyo. Ang mga istrukturang ito ay may kasamang iba't ibang uri ng mga gastos. Ang mga gastos na alinman ay maaaring mabawasan sa zero din tulad ng mga variable na gastos na kailangan nating maabot sa kaso kung gumawa kami ng ilang aktibidad samakatuwid kung sakaling walang aktibidad ay tapos na pagkatapos ay walang gastos na maganap. Ang mga gastos na iyon ay hindi rin mabawasan, tulad ng mga nakapirming gastos, ibig sabihin, ang mga gastos na ito ay kailangang maganap kung makagawa kami ng isang bagay o hindi.

- Ang mga gastos na ito ay nauugnay sa laki ng negosyo. Ang mga maliliit na negosyo ay nangangailangan ng mas kaunting pagpaplano at pagtatasa ng mga naturang gastos kumpara sa mga tumatakbo sa isang pandaigdigan o malalaking sukat.

Mga Katangian

- Antas ng samahan, ibig sabihin, ang antas kung saan gagana ang organisasyon habang mas mataas ang antas ng output na mas mababa ang magiging mga gastos.

- Ang Mga Gastos na nauugnay sa anumang produkto ay maaaring mabawasan sa account ng mga naayos na gastos na ilalaan batay sa output o kita na nabuo mula sa segment.

- Kasama rin dito ang mga gastos na maaaring variable o maayos o pareho.

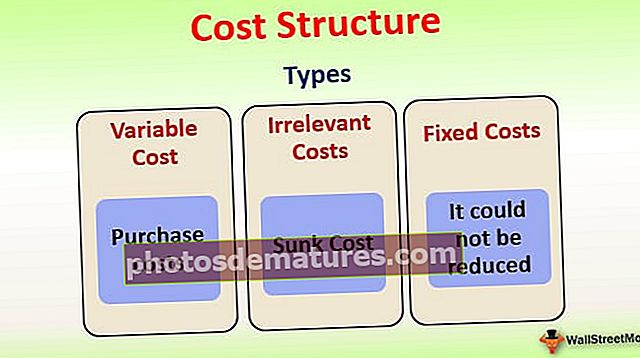

Mga Uri ng Istraktura ng Gastos

Ang iba't ibang mga uri ay ang mga sumusunod:

- Variable Cost, na kinabibilangan ng Mga gastos sa pagbili, atbp.

- Hindi May-katuturang Gastos tulad ng Sunk Cost;

- Nakatakdang Gastos, hindi ito mabawasan.

- Yaong mga gastos na bukod pa sa kailangang magkaroon kung magpapatuloy kami sa aming aktibidad sa negosyo;

Mga Katangian

Ang mga pangunahing katangian ay ang mga sumusunod:

- Nagbibigay ito ng maagang pagtingin sa mga kita mula sa aktibidad ng negosyo, na nililinaw sa analisador kung magpatuloy o hindi sa pagpapatuloy.

- Ang isang maagang pagtingin sa lahat ng mga sitwasyon ay makakatulong sa analyst na suriin ang posisyon ng negosyo. Tanggapin ba ang naturang panukala o hindi, dahil nagsasangkot ito ng pera, mapagkukunan, at lakas ng tao din, na maaari nilang magamit sa ibang lugar kung hindi dito, na nagreresulta sa ilang karagdagan sa halaga.

Halimbawa ng Istraktura ng Gastos

Halimbawa, kumuha tayo ng isang halimbawa ng 2 mga negosyo, katulad ng X at Y. Ang Company X ay isang bagong itinatag na negosyo at namuhunan ng isang malaking halaga sa makinarya at iba pang mga pasilidad ng paggawa ng produkto. Sa kabilang banda, ang kumpanya Y ay isang matatag na negosyo at pinapatakbo sa larangan ng pagmamanupaktura sa huling tatlong taon at ngayon ay nagpaplano na i-outsource ang paggawa ng produkto nito.

Ang variable na mga gastos ng kumpanya X ay kakaunti kumpara sa kumpanyang Y. Ang kumpanya Y ay kailangang magkaroon ng isang nakapirming sumang-ayon na halaga ng pagbili ng produktong gawa, at ang nakapirming gastos ng kumpanya Y ay napakababa dahil na-outsource nito ang paggawa ng produkto at kailangan lang pasanin ang gastos sa pagbili lamang.

Ngayon ipagpalagay na ang kumpanya X at Y ay parehong may 5,000 mga yunit ng produkto nito, at pareho silang nagbebenta ng kanilang produkto sa $ 150 bawat yunit, at ang gastos sa pagbili ng produktong na-outsource ng kumpanya na Y ay $ 210,000 at bawat halaga ng gastos sa kumpanya X ay $ 80 bawat yunit Ngayon,

Kita ng Kumpanya X

- = $ (150-80) * 5,000 yunit

- = $ 70 * 5,000

- = $ 350,000

Kita ng Kumpanya Y

- = $(150*5,000) – 210,000

- = $540,000

Mula sa mga kalkulasyon sa itaas, napakalinaw na ang Kumpanya Y ay nakakuha ng mas maraming kita kumpara sa kumpanya X dahil mayroon itong mas mababang gastos ng mga produkto.

Kahalagahan

Ang istraktura ng gastos ay may mahalagang papel sa tagumpay ng anumang produkto o negosyo at samakatuwid ay mahalaga mula sa sumusunod na pananaw:

- Nakakatulong ito sa pag-unawa sa pangkalahatang pagpapalabas na kailangang dumaan sa isang produkto sa buong yugto nito mula sa hilaw na materyal hanggang sa natapos na produkto.

- Ang presyo ng anumang bagong produkto ay dapat na maayos sa pamamagitan ng pagsasaisip ng lahat ng iba pang mga kahalili na magagamit sa bukas na merkado, na madaling masuri sa oras ng paghahanda ng istraktura ng gastos.

- Sa pamamagitan ng wastong pag-aaral ng gastos ng isang produkto, maaaring mabilis na matukoy ng analyst ang antas ng output kung saan ang kita ng negosyo ay na-maximize.

Benepisyo

Ang mga benepisyo ay ang mga sumusunod:

- Nakatutulong ito sa pag-aayos ng presyo ng isang produkto na maaaring singilin sa isang bukas na merkado at pati na rin mapagkumpitensya.

- Ang pagtatasa ng tulad ng isang istraktura ng gastos ay magpapakita sa amin ng mga lugar kung saan maaaring mabawasan ang mga gastos sa pamamagitan ng paggawa ng karagdagang mga pagsisikap.

Konklusyon

Ang Structure ng Gastos ay higit sa lahat na konektado sa mga gastos na kinakailangan na maabot habang nagtatrabaho sa layunin ng samahan; ang mga gastos na ito ay maaaring gastos sa pagbili o baka ang gastos sa pagmamanupaktura na kasama ang gastos ng hilaw na materyal, gastos sa paggawa, iba pang mga gastos sa overhead tulad ng gastos sa transportasyon, gastos sa kuryente, atbp na kailangang gastusin. Ang konsepto ng istraktura ng gastos ay dinisenyo outlay ng mga pondo na kailangan namin sa panahon ng proseso ng negosyo ng isang partikular na segment o para sa isang negosyo sa kabuuan. Ang pangunahing pokus ng istraktura ng gastos ay upang ilaan ang mga gastos sa paraang dapat mabawasan ang mga gastos at ma-maximize ang kita na kinita doon.