Mabilis na Ratio (Kahulugan) | Pagbibigay-kahulugan at Pagsusuri ng Mabilis na Ratio

Kahulugan ng Mabilis na Ratio

Mabilis na ratio, na kilala rin bilang ratio ng pagsubok ng acid na sumusukat sa kakayahan ng kumpanya na bayaran ang mga panandaliang utang sa tulong ng pinaka-likidong mga assets at kinakalkula ito sa pamamagitan ng pagdaragdag ng kabuuang cash at mga katumbas, mga account na matatanggap at maibebentang pamumuhunan ng kumpanya at pagkatapos ay paghahati nito sa kabuuan ng kasalukuyang mga pananagutan.

Dahil sa pagbabawal ng imbentaryo mula sa formula, ang ratio na ito ay isang mas mahusay na pag-sign kaysa sa kasalukuyang ratio ng kakayahan ng isang kumpanya na bayaran ang mga instant na obligasyon. Kilala rin ito bilang Acid test ratio o likidong ratio.

Mabilis na pormula sa ratio = Mabilis na mga assets / Mabilis na Pananagutan. = (Mga Katumbas ng Cash at Cash + Mga natatanggap ng account) / (Mga kasalukuyang pananagutan - Overdraft ng bangko)

Ang isang ratio ng 1: 1 nagpapahiwatig ng isang mataas na posisyon ng may kakayahang makapag-solvent. Ang ratio na ito ay nagsisilbing isang suplemento sa kasalukuyang ratio sa pag-aaral ng pagkatubig.

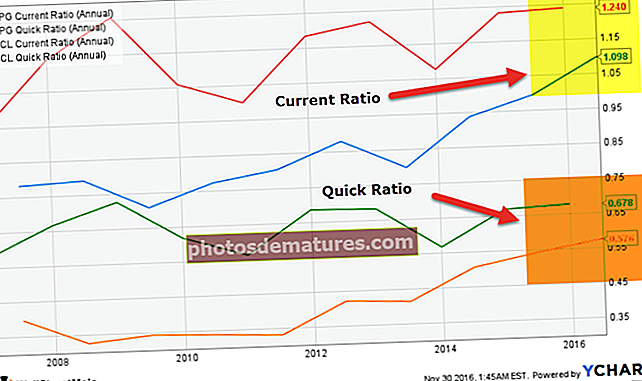

Ang kasalukuyang ratio ng P&G ay malusog sa 1.098x sa 2016; subalit, ang mabilis na ratio nito ay 0.576x. Ipinapahiwatig nito na ang isang makabuluhang halaga ng kasalukuyang P&G na assets ay na-stuck sa mas mababang likidong mga assets tulad ng Inventory o prepaid na gastos.

Ang Kahalagahan ng Mabilis na ratio

Ang ratio na ito ay isa sa mga pangunahing tool para sa paggawa ng desisyon. Sinilip nito ang kakayahan ng kumpanya na gawin ang mabilis na pananagutan sa isang napakaikling panahon ng paunawa.

- Tinatanggal ng ratio na ito ang pagsasara ng stock mula sa pagkalkula, na maaaring hindi kinakailangan ay palaging dadalhin bilang isang likido, sa gayon magbigay ng isang mas angkop na profile ng posisyon sa pagkatubig ng kumpanya.

- Dahil ang pagsasara ng stock ay pinaghiwalay mula sa kasalukuyang mga assets at overdraft ng bangko at cash credit ay tinanggal mula sa kasalukuyang mga pananagutan dahil kadalasang nasisiguro sila sa pamamagitan ng pagsasara ng stock, sa gayong paghahanda ng ratio na mas karapat-dapat sa pagtiyak sa posisyon ng pagkatubig ng kumpanya.

- Ang pagsusuri ng pagsasara ng stock ay maaaring maging sensitibo, at maaaring hindi ito palaging nasa naibebentang halaga. Samakatuwid, ang mabilis na ratio ay hindi pinahina, dahil walang kinakailangan para sa pagtatasa ng pagsasara ng stock.

- Ang stock ng pagsasara ay maaaring maging napapanahon, at sa loob ng isang taunang panahon, maaari itong mag-iba sa dami. Nagmuni-muni ako, maaari itong gumuho o tumaas ang katayuan sa pagkatubig. Sa pamamagitan ng pagwawalang-bahala sa pagsasara ng stock mula sa pagkalkula, ang ratio ay aalis sa isyung ito.

- Sa isang industriya na lumulubog, na sa pangkalahatan ay maaaring may napakataas na antas ng pagsasara ng stock, makakatulong ang ratio na ito sa pagbibigay ng mas tunay na kakayahang magbayad muli ng kumpanya laban sa kasalukuyang ratio, kabilang ang pagsasara ng stock.

- Dahil sa pangunahing batayan ng imbentaryo, ang panandaliang lakas sa pananalapi ng isang kumpanya ay maaaring labis na masabi kung ang kasalukuyang ratio ay ginamit. Sa pamamagitan ng paggamit ng ratio na ito, ang sitwasyong ito ay maaaring malutas at malilimitahan ang mga kumpanya ng pagkuha ng isang karagdagang pautang, ang paglilingkod na maaaring hindi kasing simple ng nasasalamin ng kasalukuyang ratio.

Interpretasyon ng Mabilis na Ratio

- Ito ay isang tanda ng solvency ng isang samahan at dapat na pag-aralan sa loob ng isang tagal ng panahon at pati na rin sa mga pangyayari sa industriya na kinokontrol ng kumpanya.

- Talaga, ang mga kumpanya ay dapat na tumuon sa patuloy na panatilihin ang ratio na ito na nagpapanatili ng sapat na leverage laban sa peligro sa pagkatubig, naibigay ang mga variable sa isang partikular na sektor ng negosyo, bukod sa iba pang mga pagsasaalang-alang.

- Mas hindi sigurado ang kapaligiran sa negosyo, mas malamang na ang mga kumpanya ay mananatili sa mas mataas na mabilis na mga ratios. Sa kabaligtaran, kung saan ang daloy ng cash ay pare-pareho at mahulaan, ang mga kumpanya ay makikiusap na panatilihin ang mabilis na ratio sa medyo mas mababang mga antas. Sa anumang kaso, ang mga kumpanya ay dapat na makamit ang tamang balanse sa pagitan ng peligro sa pagkatubig na sanhi sanhi ng isang mababang ratio at ang peligro ng pagkawala sanhi sanhi ng isang mataas na ratio.

- Ang isang ratio ng acid na mas mataas kaysa sa average ng industriya ay maaaring mapayuhan na ang kumpanya ay namumuhunan ng napakaraming mga mapagkukunan sa nagtatrabaho kabisera ng negosyo, na maaaring mas kapaki-pakinabang na magamit sa ibang lugar.

- Kung ang isang kumpanya ay may dagdag na karagdagang pera, maaari nitong isaalang-alang ang pamumuhunan ng labis na pondo sa mga bagong pakikipagsapalaran. Kung sakaling ang kumpanya ay wala sa mga pagpipilian sa pamumuhunan, maipapayo na ibalik ang labis na mga pondo sa mga shareholder sa anyo ng mga naka-mount na pagbabayad ng dividend.

- Ang Acid Test Ratio, na mas mababa sa average ng industriya, ay maaaring magmungkahi na ang kumpanya ay kumukuha ng isang mataas na peligro sa pamamagitan ng hindi pagpapanatili ng wastong kalasag ng mga likidong mapagkukunan. Kung hindi man, ang isang kumpanya ay maaaring magkaroon ng isang mas mababang ratio dahil sa mas mahusay na mga tuntunin sa kredito sa mga supplier kaysa sa mga kakumpitensya nito.

- Kapag binibigyang kahulugan at pinag-aaralan ang ratio ng acid sa iba't ibang mga panahon, kinakailangang isaalang-alang ang mga pana-panahong pagbabago sa ilang mga industriya na maaaring gumawa ng ratio na ayon sa kaugalian ay mas mataas o mas mababa sa ilang mga oras ng taon habang ang mga pana-panahong negosyo ay nakakaranas ng hindi ligal na pagpapatakbo ng mga aktibidad na humahantong sa pagbabago ng mga antas ng kasalukuyang mga assets at pananagutan sa paglipas ng panahon.

Pagsusuri ng Mabilis na Ratio

Ang mga sumusunod ay ang paglalarawan sa pamamagitan ng kung aling pagkalkula at interpretasyon ng ibinigay na mabilis na ratio.

Halimbawa 1

Ang mga sumusunod ay ang impormasyong nakuha mula sa na-audit na mga tala sa isang malaking sukat pang-industriya na kumpanya. (Halaga sa $)

| Mga detalye | 2011 | 2012 | 2013 | 2014 | 2015 |

| Kasalukuyang mga ari-arian | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| Imbentaryo | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| Mga Kasalukuyang Pananagutan | 66,000 | 70,000 | 82,000 | 1,00,000 | 1,00,000 |

| Overdraft ng bangko | 6,000 | 5,000 | 2,000 | 0 | 0 |

Ipagpalagay na Kasalukuyang Mga Asset = Katumbas ng Cash at Cash + Mga Makatanggap ng Mga Account + Imbentaryo. Walang ibang mga item na kasama sa Kasalukuyang Mga Asset.

Kinakailangan mong kalkulahin ang mabilis na ratio at pag-aralan ang takbo ng ratio para sa paghusga sa panandaliang pagkatubig at solvency ng kumpanya.

Sagot sa Halimbawa 1.

Pagkalkula ng mabilis na ratio ng kumpanya para sa mga sumusunod na taon:

(Halaga sa $)

| Mga detalye | 2011 | 2012 | 2013 | 2014 | 2015 |

| Kasalukuyang mga ari-arian (A) | 1,10,000 | 90,000 | 80,000 | 75,000 | 65,000 |

| Mas kaunti: Imbentaryo (B) | 8,000 | 12,000 | 8,000 | 5,000 | 5,000 |

| Mabilis na Mga Asset (C) = (A - B) | 1,02,000 | 78,000 | 72,000 | 70,000 | 60,000 |

| Mga Kasalukuyang Pananagutan (D) | 66,000 | 70,000 | 82,000 | 80,000 | 80,000 |

| Mas kaunti: Bank overdraft (E) | 6,000 | 5,000 | 2,000 | 0 | 0 |

| Mga Mabilis na Pananagutan (F) = (D - E) | 60,000 | 65,000 | 80,000 | 80,000 | 80,000 |

| Mabilis na Ratio = (C) / (F) | 1.7 | 1.2 | 0.9 | 0.875 | 0.75 |

Mula sa kinakalkula na data sa itaas, sinuri namin na ang mabilis na ratio ay nahulog mula 1.7 noong 2011 hanggang 0.6 noong 2015. Nangangahulugan ito na ang karamihan sa mga kasalukuyang assets ay naka-lock sa mga stock sa loob ng isang panahon. Ang perpektong pamantayan ng mabilis na ratio ay 1: 1. Nangangahulugan ito na ang kumpanya ay wala sa posisyon na matugunan ang agarang kasalukuyang pananagutan; maaari itong humantong sa teknikal na solvency. Samakatuwid, ang mga hakbang ay dapat gawin upang mabawasan ang pamumuhunan sa imbentaryo at makita na ang ratio ay nasa itaas ng antas 1: 1.

Ang perpektong pamantayan na ratio ay 1: 1. Nangangahulugan ito na ang kumpanya ay wala sa posisyon na matugunan ang agarang kasalukuyang pananagutan; maaari itong humantong sa teknikal na solvency. Samakatuwid, ang mga hakbang ay dapat gawin upang mabawasan ang pamumuhunan sa imbentaryo at makita na ang ratio ay nasa itaas ng antas 1: 1.

Halimbawa 2

Nagbibigay sa iyo ang XYZ Limited ng sumusunod na impormasyon para sa taong magtatapos sa ika-31 ng Marso 2015.

- Working Capital = $ 45,000

- Kasalukuyang ratio = 2.5 Imbentaryo = $ 40,000

Kinakailangan mong kalkulahin at bigyang kahulugan ang isang mabilis na ratio.

Sagot sa Halimbawa 2

- Pagkalkula ng Kasalukuyang mga assets at Kasalukuyang pananagutan

Dahil sa nagtatrabaho kapital ay $ 45,000

Kasalukuyang ratio = 2.5

= Kasalukuyang mga assets / Kasalukuyang pananagutan = 2.5 = Kasalukuyang mga assets = 2.5 * Kasalukuyang Mga Pananagutan

Kaya, kapital na nagtatrabaho = Kasalukuyang Mga Asset - Kasalukuyang Mga Pananagutan

= 45,000 = 2.5 Mga Kasalukuyang Pananagutan - kasalukuyang pananagutan

= 1.5 * kasalukuyang pananagutan = 45,000

= kasalukuyang pananagutan = 45,000 / 1.5 = 30,000

Samakatuwid, kasalukuyang mga assets = 2.5 * kasalukuyang pananagutan = 2.5 * 30,000 = 75,000

Kaya, ang kasalukuyang mga assets at kasalukuyang pananagutan ay $ 75,000 at $ 30,000 ayon sa pagkakabanggit.

- Pagkalkula ng ratio ng pagsubok ng acid

Naibigay na Imbentaryo = $ 40,000

Mga kasalukuyang assets = $ 75,000

Kaya, ang Mabilis na mga assets = Kasalukuyang mga assets - Imbentaryo = $ 75,000 - $ 40,000 = $ 35,000

Dahil walang magagamit na overdraft sa bangko Ang mga kasalukuyang pananagutan ay isasaalang-alang bilang Mabilis na pananagutan.

Kaya, ang Mabilis na pananagutan = $ 30,000

Samakatuwid,

Ratio = Mabilis na mga assets / Mabilis na pananagutan

= 35,000 / 30,000

= 1.167

Tulad ng kinakalkula na ratio ng pagsubok na acid ay 1.167, na higit sa ideal na ratio na 1, ipinapakita nito na mas mahusay na maabot ng kumpanya ang obligasyon nito sa pamamagitan ng mabilis na mga assets.

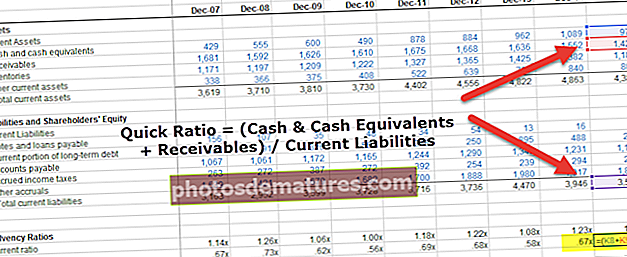

Halimbawa ng Colgate

Tingnan natin ngayon ang mga kalkulasyon sa Colgate.

Ang ratio ng Colgate ay medyo malusog (sa pagitan ng 0.56x - 0.73x). Ipinapakita sa amin ng pagsubok sa acid na ito ang kakayahan ng kumpanya na magbayad ng mga pananagutan sa panandaliang paggamit ng Mga Makatanggap at Katumbas ng Cash at Cash.

Nasa ibaba ang isang mabilis na paghahambing ng Ratio of Colgate's vs. P&G vs. Unilever

pinagmulan: ycharts

pinagmulan: ycharts

Kung ihahambing sa mga Peers nito, ang Colgate ay may isang malusog na ratio.

Habang ang Quick Ratio ng Unilever ay bumababa sa nagdaang 5-6 na taon, tandaan din namin na ang ratio ng P&G ay mas mababa kaysa sa Colgate.

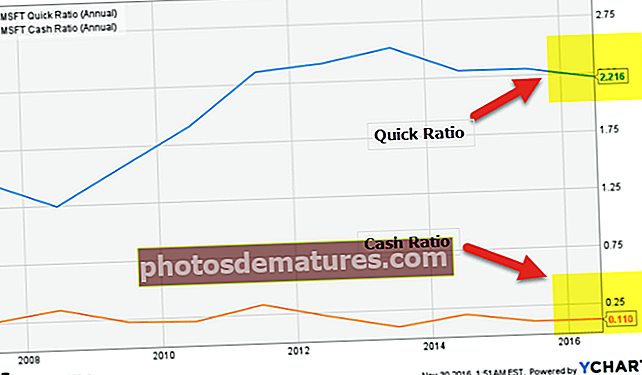

Halimbawa ng Microsoft

Tulad ng nabanggit mula sa graph sa ibaba, ang Cash Ratio ng Microsoft ay isang mababang 0.110x. Gayunpaman, ang mabilis na ratio nito ay isang napakalaking 2.216x.

pinagmulan: ycharts

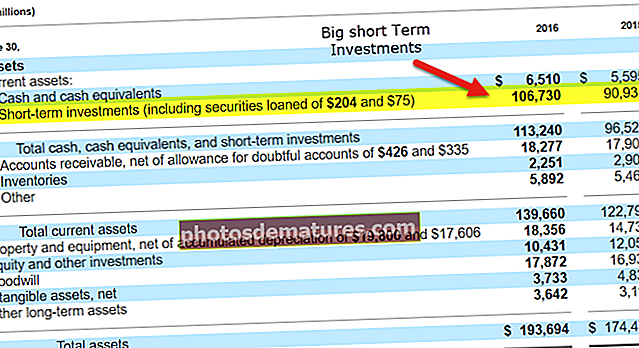

Ang Microsoft Quick Ratio ay medyo mataas, pangunahin dahil sa mga panandaliang pamumuhunan na humigit-kumulang na $ 106.73 bilyon! Inilalagay nito ang Microsoft sa isang komportableng posisyon mula sa pananaw ng pagkatubig / Solvency.

pinagmulan: Microsoft SEC Filings

Mabilis na Video sa Ratio

Konklusyon

Tulad ng naitala namin dito na ang kasalukuyang mga assets ay maaaring maglaman ng maraming halaga ng imbentaryo, at ang mga paunang gastos ay maaaring hindi likido. Samakatuwid, kasama ang imbentaryo, ang mga nasabing item ay ibabaluktot ang kasalukuyang ratio mula sa isang agarang punto ng view ng pagkatubig. Malulutas ng Mabilis na Ratio ang problemang ito sa pamamagitan ng hindi pagsasaalang-alang sa imbentaryo. Isinasaalang-alang lamang nito ang pinaka-likidong mga pag-aari, kabilang ang cash at katumbas na pera at mga natanggap. Ang isang ratio na mas mataas kaysa sa average ng industriya ay maaaring magpahiwatig na ang kumpanya ay namumuhunan ng labis sa mga mapagkukunan nito sa nagtatrabaho kabisera ng negosyo, na maaaring mas kumikita sa ibang lugar. Gayunpaman, kung ang mabilis na ratio ay mas mababa kaysa sa average ng industriya, iminumungkahi nito na ang kumpanya ay kumukuha ng isang mataas na peligro at hindi pinapanatili ang sapat na pagkatubig.