Accounting vs Auditing - Nangungunang 11 Mga Pagkakaiba na Dapat Mong Malaman! - WallstreetMojo

Ang pangunahing pagkakaiba sa pagitan ng Accounting vs Accounting ay ang Accounting ay ang proseso ng pagtatala, pagpapanatili pati na rin ang pag-uulat ng mga usaping pampinansyal ng kumpanya na nagpapakita ng malinaw na posisyon sa pananalapi ng kumpanya, samantalang, ang pag-awdit ay ang sistematikong pagsusuri ng mga libro ng mga account at ang iba pang mga dokumento ng kumpanya upang malaman na kung ang pahayag ay nagpapakita ng totoo at patas na pagtingin sa mga samahan.

Accounting kumpara sa Pag-audit

Ang accounting ay isang kilos ng pagpapanatili ng mga tala ng pera ng isang kumpanya sa paraang makakatulong sila sa paghahanda ng mga financial statement, na magbibigay ng tumpak at patas na pagtingin sa negosyo ng kumpanya. Tulad ng naitala namin mula sa SEC Filings ng Colgate, kinakailangang ihanda nila ang mga pahayag sa pananalapi alinsunod sa mga alituntunin sa awtoridad ng regulasyon.

Ang pag-audit, sa kabilang banda, ay ang pagsusuri ng mga rekord / pahayag na pinansyal na inihanda sa pamamagitan ng pagpapaandar ng accounting. Ang layunin ay upang matiyak ang pagiging maaasahan ng mga pahayag sa pananalapi. Sa kaso ng Colgate, na-audit ng PricewaterhouseCoopers LLP ang pagiging epektibo ng panloob na kontrol ng Colgate sa pag-uulat sa pananalapi sa 2016.

Sa artikulong ito sa Accounting kumpara sa Pag-audit nang mas detalyado -

Ano ang Accounting?

Ang accounting ay ang wika ng negosyo. Sinusukat ang anumang negosyo sa mga tuntunin ng mga numero, at ang mga numerong ito ay nakarating sa paggamit ng accounting. Kumuha tayo ng mga simpleng halimbawa ng kung anong uri ng mga numero ang kinakailangan ng anumang mga negosyante sa araw-araw na batayan:

- Ano ang dami ng mga kalakal na nabili sa kasalukuyang buwan / quarter / taon?

- Ano ang kabuuang gastos na natamo sa buwan / quarter / taon?

- Kumikita ba ang kumpanya ng kita o nagkakaroon ng matinding pagkalugi? Sa alinmang kaso, ano ang dami ng kita / pagkawala na ito? Ano ang proporsyon ng kita / pagkawala kumpara sa kabuuang benta?

- Gaano karami ang pagtipid (ang positibong pag-save ay kumakatawan sa isang benepisyo samantalang ang isang negatibong pag-save ay magsasaad na ang kumpanya ay gumastos ng mas malaki) sa gastos kumpara sa nakaraang buwan?

- Ilan sa mga empleyado ang kasalukuyang nagtatrabaho sa samahan?

- Ano ang margin ng kita ng kumpanya?

- Ano ang paglago ng kumpanya sa nakaraang sampung taon?

- Ano ang kabuuang bahagi ng merkado ng kumpanya?

- Ano ang kita ng bawat tingi outlet para sa kumpanya?

Ang mga katanungan sa itaas ay maaaring masagot, na gumagamit ng accounting. Ang accounting ay may iba't ibang mga sangay, tulad ng:

# 1 - Financial Accounting

Ang pangunahing pokus ng pinansiyal na accounting ay ang pagpapanatili, pagproseso, pagpapangkat, pagbubuod, at pag-aaral ng impormasyong pampinansyal ng kumpanya sa isang paraan na nagbibigay ng tumpak at patas na pagtingin sa iba't ibang panloob at panlabas na mga stakeholder ng kumpanya.

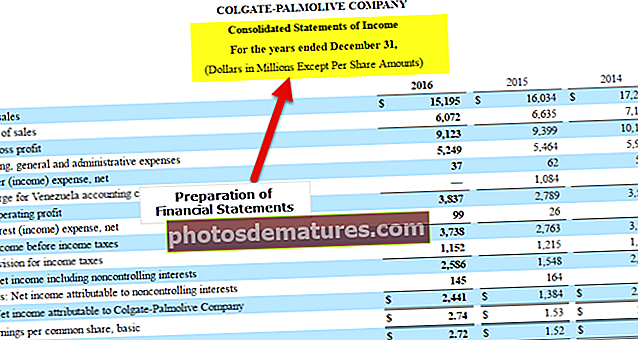

Tulad ng nakikita natin mula sa ibabang snapshot na kinuha mula sa Colgate 10K, ang pangunahing pokus ng financial accounting ay upang ihanda ang mga financial statement, katulad ng Income Statement, Balance Sheet, at Cash Flow.

mapagkukunan: Colgate 10K Filings

Ang sumusunod ay ang graphic na representasyon ng proseso ng accounting sa pananalapi:

# 2 - Cost Accounting

Ang accounting sa gastos ay kapaki-pakinabang mula sa pananaw ng gastos sa iba't ibang mga produkto. Nakatutulong ito upang makakuha ng isang presyo ng gastos para sa mga kumplikadong produkto na nangangailangan ng iba't ibang mga hilaw na materyales, proseso, at sangkap sa paggawa nito. Nakakatulong din ito upang makilala ang mga pangunahing gastos (naayos at variable) na nauugnay sa bawat produkto at ang break-even point para sa mga produkto.

Naghahatid ito ng isang mahalagang layunin para sa anumang naibigay na kumpanya. Nakakakuha ito ng isang gastos, na makakatulong naman upang makalkula ang presyo ng pagbebenta ng produkto. Ang presyo ng pagbebenta ay makukuha batay sa iba't ibang mga parameter tulad ng porsyento ng margin na mapapanatili ng kumpanya, ang pagiging mapagkumpitensya sa merkado, diskarte na kasangkot sa pagbebenta ng produkto, atbp.

Kung nais mong matuto nang Propesyonal sa Cost Accounting, maaaring gusto mong tingnan ang 14+ na oras ng video ng Kurso sa Cost Accounting

# 3 - Managerial Accounting

Ang seksyong ito ay higit na may kinalaman sa mga pagpapasya sa plano at suporta. Ang data na inayos ng iba pang mga larangan ng accounting ay sinusuri pa upang magplano, gumawa ng mga madiskarteng desisyon, at maghanda ng isang roadmap. Dito, ang mga ulat (MIS - Sistema ng Impormasyon sa Pamamahala) ay inihanda sa araw-araw / lingguhan / buwanang batayan para sa panloob na madla tulad ng punong pinuno ng pananalapi, punong ehekutibong opisyal, tagapamahala, at iba pang mga nangungunang antas ng ehekutibo na gumawa ng matalinong mga desisyon sa ngalan ng kumpanya Ang mga ulat ay tumutulong sa kanila na makakuha ng isang mas mahusay na pananaw at gumawa ng may kaalamang mga pagpapasya. Ang ilan sa mga pagpapasyang ito ay kasangkot - pagbabadyet sa kapital, pagtatasa ng trend, pagtataya, atbp.

Ang ilang iba pang mga uri ng accounting ay Tax Accounting, Human Resource Accounting, Government Accounting, atbp.

Ano ang pag-audit?

Ang pag-awdit ay isang aktibidad ng pagpapatunay, pagsusuri, at pagsusuri ng mga pahayag sa pananalapi. Habang ang mga pahayag sa pananalapi ay inihanda batay sa mga tala ng accounting ng isang samahan, sinasaklaw ng pag-awdit ang pagsuri rin ng mga tala ng accounting.

Nakakatulong ito sa pagtukoy ng bisa at pagiging maaasahan ng impormasyon sa accounting na kinakatawan ng mga pahayag sa pananalapi.

Masasabing ang pag-awdit ay higit pa sa isang aktibidad sa post-mortem. Kapag natapos ang proseso ng accounting sa pananalapi para sa isang naibigay na taon, maaaring magsimula ang proseso ng pag-awdit.

Ang pag-audit ay maaaring nahahati sa Panlabas na Audit at Panloob na Awdit

| nagkakahalaga ng iba`t ibang mga produkto |

:

| nagkakahalaga ng iba`t ibang mga produkto |

Accounting kumpara sa Pag-audit - Nangungunang 11 Mga Pagkakaiba

| Sr. No. | Punto ng Pagkakaiba | Pag-account | Pag-audit |

| 1 | Kahulugan (Accounting kumpara sa Pag-audit) | Ang accounting ay isang kilos ng pagpapanatili ng mga tala ng pera ng isang kumpanya sa paraang makakatulong sila sa paghahanda ng mga financial statement, na magbibigay ng tumpak at patas na pagtingin sa negosyo ng kumpanya. | Ang pag-awdit ay ang pagsusuri ng mga rekord sa pananalapi / pahayag na inihanda sa pamamagitan ng pagpapaandar ng accounting. Ang layunin ay upang matiyak ang pagiging maaasahan ng mga pahayag sa pananalapi. |

| 2 | Mga regulator (Accounting kumpara sa Pag-audit) | Ang Mga Pamantayan sa Accounting ay ibinibigay ng mga International Accounting Board, na kailangang sundin habang naghahanda ng mga pahayag sa pananalapi. | Ang Mga Pamantayan sa Pag-audit ay ibinibigay ng International Auditing Boards, na kailangang sundin habang nag-audit ng mga pahayag sa pananalapi. |

| 3 | Pakay (Accounting kumpara sa Pag-audit) | Upang magbigay ng isang tumpak at patas na pagtingin sa mga pahayag sa pananalapi sa iba't ibang mga gumagamit | Upang mapatunayan ang pagiging maaasahan ng totoo at matapat na pagtingin ng pahayag sa pananalapi |

| 4 | Pangunahing Mga Kategorya (Accounting kumpara sa Pag-audit) | Ang ilang mga sub-head ng accounting ay ang mga sumusunod:

| Ang pag-audit ay maaaring bifurcated sa:

|

| 5 | Mga naihahatid na key (Accounting kumpara sa Pag-audit) | Ang Mga Pahayag sa Pinansyal ay ang kritikal na maihahatid ng accounting, at ang parehong binubuo ng mga sumusunod:

| Ang isang ulat sa pag-audit ay isang mahalagang paghahatid sa pag-audit, at ang pareho ay maaaring mauri sa mga sumusunod:

|

| 6 | Ang gawain ay ginaganap ng (Accounting kumpara sa Pag-audit) | Mga bookkeeper at accountant | Mga Auditor (Mahalaga para sa isang tagasuri na magkaroon ng kaalaman sa accounting. Kung walang masusing kaalaman, hindi maaaring patunayan ng isang auditor ang mga pahayag sa pananalapi. Sa kabilang banda, ang isang accountant ay hindi dapat maging bihasa sa mga proseso ng pag-audit) |

| 7 | Kailangan ng mga pangunahing kasanayan (Accounting kumpara sa Pag-audit) | Ang ilan sa mga kritikal na kasanayan na kinakailangan ng isang awditor ay:

| Ang ilan sa mga kasanayang kritikal na kinakailangan ng isang awditor ay:

|

| 8 | Kasangkot ang mga pang-araw-araw na aktibidad (Accounting kumpara sa Pag-audit) | Ang pang-araw-araw na pagpapatakbo ng isang accountant ay isasama ang mga sumusunod:

| Ang mga pang-araw-araw na aktibidad ng isang awditor ay kasangkot sa mga sumusunod:

|

| 9 | Antas ng mga responsibilidad (Accounting kumpara sa Pag-audit) | Ang isang accountant ay bahagi ng pamamahala sa antas ng antas ng samahan. Dito, ang responsibilidad ay upang ipakita ang isang totoo at patas na pagtingin sa posisyon sa pananalapi ng kumpanya sa iba't ibang mga stakeholder. Tandaan: Ang isang masusing pagsusuri sa background ay kinakailangan sa kasong ito dahil ang accountant ay nasa posisyon na manipulahin ang mga resulta sa pananalapi ng kumpanya. | Ang isang auditor ay maaaring panloob pati na rin panlabas sa samahan. Sa kaso ng isang panloob na awditor, siya ay magiging bahagi ng pamamahala sa gitna ng antas ng samahan. Sa kaso ng isang panlabas na awditor, ang mga kumpanya ay pipiliin para sa mga sertipikadong kumpanya ng pag-audit na kilalang-kilala sa industriya. Sa isang paraan, ang antas ng responsibilidad ng auditor ay higit sa accountant. Ang ulat na inilabas ng mga ito ay isang sertipikasyon ng gawaing ginawa ng accountant. Tandaan: Ang isang masusing pagsusuri sa background ay kinakailangan, kahit na sa kasong ito, dahil ang isang auditor ay nagpapatunay sa gawain ng isang accountant. Kung ang isang auditor ay hindi maingat sa pagsasagawa ng kanyang tungkulin, maaaring mayroong sapat na mga pagkakataon sa pandaraya sa koponan ng accounting. |

| 10 | Panimulang punto (Accounting kumpara sa Pag-audit) | Ang panimulang punto ng accounting ay ang Bookkeeping, ibig sabihin, ang pagpapanatili ng mga tala ng mga gawaing pampinansyal ng kumpanya, na pagkatapos ay ginagamit upang ihanda ang mga pampinansyal na pahayag ng samahan. | Magsisimula ang pag-awdit kapag kumpleto ang gawain ng isang accountant. Kapag handa na ang mga pahayag sa pananalapi, sinisimulan ng tagasuri ang pagpapatunay sa pagkakumpleto at kawastuhan ng mga pahayag sa pananalapi. |

| 11 | Panahon (Accounting kumpara sa Pag-audit) | Ito ay isang patuloy na aktibidad. Ang mga pahayag sa pananalapi ay maaaring ihanda sa isang quarterly at taunang batayan, ngunit ang pagtatala ng mga entry sa journal at iba pang mga pagpapaandar sa accounting ay isang tuluy-tuloy na proseso. | Ito ay isang pana-panahong aktibidad. Ang isang taunang pag-audit ng mga pahayag sa pananalapi ay isang kinakailangang ayon sa batas sa karamihan ng mga bansa. Maraming mga kumpanya ang ginugusto na magsagawa ng pag-audit sa isang buwanang batayan din. |

Konklusyon

Ang Accounting kumpara sa Pag-audit ay magkakaugnay at magkakasabay sa bawat isa. Ang trabahong ginawa ng accountant ay sertipikado ng auditor. Ang trabaho ng auditor ay walang kahulugan kung ang pangunahing framework ng accounting ay hindi itinatag sa samahan. Gayundin, kung walang nagpapatunay sa gawaing ginawa ng accountant, magkakaroon ng katiyakan tungkol sa pagiging maaasahan ng data na ipinakita sa Mga Pahayag sa Pinansyal. Ang isang auditor ay nagdaragdag ng halaga sa gawaing ginawa ng mga accountant.

Gayundin, maaaring gumana ang dalawa nang manu-mano, lalo na sa kaso ng pagse-set up ng mga proseso sa samahan. Ang mga kontrol na idinisenyo at ipinatupad ng accountant ay maaaring masubukan ng auditor. Ang mga puwang sa pagkontrol, kung mayroon man, na mga lugar na mataas ang peligro, ay maaari ding maituro ng mga awditor. Maaaring gamitin ng mga auditor ang kanilang karanasan at kadalubhasaan at magbigay ng magagawa na mga mungkahi / solusyon para sa pagpapabuti ng proseso. Maaari itong ipatupad ng accountant para sa mas mahusay na pamamahala sa peligro.

Ang mga panloob na kontrol na ito, na itinatakda ng mga accountant at auditor na magkasama, sa pangkalahatan ay naaprubahan ng pamamahala. Maaari silang maging kasing simple ng isang manwal na tagagawa ng checker system kung saan maghuhanda ang isang gumagawa ng isang dokumento (hal., Isang cash voucher) at aprubahan ito ng isang nakahihigit. Ang mga kontrol na ito ay maaari ding maging kumplikado bilang isang nakapaloob na tampok sa ERP, na kung saan ay i-highlight at hindi papayagan ang paglikha ng isang duplicate na ledger ng vendor sa pamamagitan ng pagsuri sa natatanging numero ng pagkakakilanlan ng kumpanya.