Mga Halimbawa sa Paggasta sa Kapital | Nangungunang 4 na Mga Halimbawa ng CAPEX

Mga halimbawa ng Paggasta sa Kapital

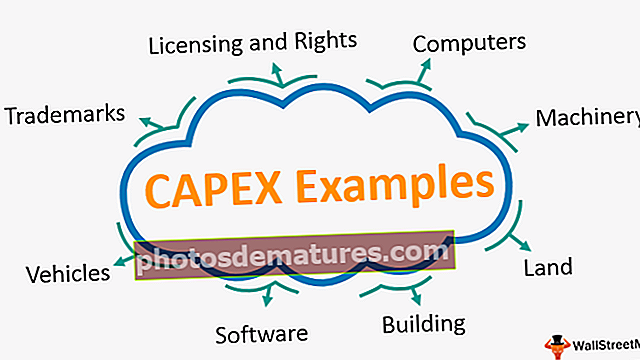

Ang Capital Expenditure o Capex ay tumutukoy sa kabuuang paggasta sa pagbili ng mga assets ng kumpanya sa naibigay na tagal ng oras at ang halimbawa nito ay may kasamang paggasta sa pagbili ng mga gusali, kagamitan sa opisina, hindi madaling unawain na mga assets, muwebles at kagamitan, kagamitan sa computer, at motor mga sasakyan, paggasta sa extension o pagdaragdag ng mga assets atbp.

Karamihan sa mga karaniwang halimbawa ng Capital Expenditure (Capex) ay ang mga sumusunod -

- Lupa

- Gusali

- Kasangkapan sa opisina

- Mga computer

- Kagamitan sa opisina

- Makinarya

- Mga Sasakyan

- Mga Patent

- Mga copyright

- Mga Trademark

- Paglilisensya at mga karapatan

- Mga Software

Nangungunang 4 Mga Praktikal na Halimbawa ng Paggasta sa Kapital (Capex)

Ibinigay sa ibaba ang mga nangungunang halimbawa ng capex.

Halimbawa # 1

Ang bagong yunit ng produksyon na na-set up ng ABC Ltd., na magpapataas ng kapasidad sa produksyon ng 300 MT.

Ang ABC Ltd. ay isang entity na nakikibahagi sa paggawa ng semento; ang kumpanya ay mayroong umiiral na kapasidad na 500 MT, ang pangangailangan sa merkado para sa semento ay lumago nang malaki, dahil sa pagtaas ng mga aktibidad ng imprastraktura at real estate sa bansa. Dahil sa tumaas na pangangailangan ng merkado, nagpasya ang ABC Ltd. na mag-set up ng isang bagong yunit ng produksyon, sa parehong paligid ng umiiral na yunit; isang bagong yunit ang inaasahang tataas ang kapasidad ng produksyon na 300 MT.

Ang bagong yunit na ito, na na-set up ng kumpanya, ay isang halimbawa ng paggasta sa kapital na ginawa ng kumpanya. Tulad ng pag-set up ng yunit, na may isang layunin na taasan ang kapasidad ng produksyon at ang mga benepisyo ng mga yunit ay dadaloy sa entity nang higit sa isang taon.

Ang pagtaas sa kapasidad ng produksyon ng entity ay hindi isang batayan para sa pag-uuri ng halagang ginastos sa pag-set up ng yunit ng produksyon bilang paggasta sa kapital. Sa halimbawa sa itaas, kahit na ang kapasidad ng produksyon ay mananatiling pare-pareho at ang bagong yunit ay nagdala ng kahusayan sa paggawa o nakatulong sa pagbawas ng basura mula sa pabrika, maiuuri pa rin ito bilang isang paggasta sa kapital. Ito ay dahil ang entity ay gumagamit pa rin ng mga benepisyo ng paggasta na ginawa nito.

Halimbawa # 2

Ang sasakyang pang-transportasyon ay binili ng entity;

Ang isang entity na nakikibahagi sa pagpapatakbo ng isang yunit ng pagmamanupaktura ay bumili ng isang sasakyan para sa pagdadala ng mga empleyado mula sa bahay patungo sa tanggapan at tanggapan patungo sa bahay. Ito ay nasasailalim sa kahulugan ng paggasta sa kapital.

Ang nilalang ay dapat gumamit ng sasakyan para sa isang panahon na mas mahaba kaysa sa isang taon. Ang halagang ginugol sa pagbili ng sasakyan ay dapat na naka-capitalize sa mga libro ng entity, at ang pamumura ay sisingilin ng pareho, batay sa inaasahang kapaki-pakinabang na buhay ng sasakyan at inaasahan ang natitirang halaga ng sasakyan.

Halimbawa # 3

Uso sa capital expenditure ng Berry Petroleum Company LLC:

Ang Berry Petroleum Company LLC ay isa sa mga pinakalumang kumpanya sa USA; ito ay naging operasyon mula pa noong 1909. pinalawak ni Berry ang pagkakaroon nito sa mga lugar sa labas ng California simula noong 2003 habang sinusunod ng kumpanya ang mga pagkakataong makakuha ng natural gas at light oil upang madagdagan ang portfolio nito.

Dahil ang kumpanya ay isang upstream na kumpanya ng enerhiya, na pangunahing nakikibahagi sa pagpapaunlad at paggawa ng mga maginoo na mga reserbang langis, ang mga ibabang extract mula sa Taunang ulat ng Berry Petroleum Company LLC ay nagbibigay ng badyet sa kapital ng kumpanya.

Pinagmulan: Berrypetroleum.com

(Sanggunian: Pahina 7 ng Taunang ulat ng Berry Petroleum Company LLC para sa taong natapos noong ika-31 ng Disyembre 2018)

Ang sumusunod na larawan ay nagbibigay ng mahahalagang pananaw tungkol sa mga paggasta sa kapital na ginawa ng kumpanya, kasama ang kanilang mga layunin at mga epekto nito sa paggawa ng kumpanya pati na rin ang EBITDA.

Halimbawa # 4

Mga takbo sa paggasta at kalikasan para sa GlaxoSmithKline (GSK)

Ang GlaxoSmithKline ay isang pandaigdigang kumpanya sa pangangalagang pangkalusugan na pinangunahan ng agham na may layuning tulungan ang mga tao na gumawa ng higit pa, pakiramdam ng mas mahusay, mabuhay nang mas matagal. Ang kumpanya ay gumagawa ng maraming pananaliksik, pag-unlad, at pagmamanupaktura sa pangunahin sa tatlong mga segment, na kung saan ay:

- Mga gamot sa parmasyutiko

- Mga Bakuna at

- Mga produktong pangkalusugan ng consumer

Ang kumpanya ay namumuhunan nang malaki sa aktibidad ng pagsasaliksik at pagpapaunlad pati na rin sa mga pasilidad sa pagmamanupaktura.

Ang paglalaan ng kapital na nagpasya ng kumpanya sa taong natapos noong ika-31 ng Disyembre 2018 ay nasa ilalim ng:

Pinagmulan: www.gsk.com

Ang sumusunod na talahanayan ay nagbibigay ng karagdagang mga pananaw sa balangkas ng paglalaan ng kapital ng kumpanya, kasama ang mga detalye ng negosyo na nakukuha ang kapital sa pangunahing priyoridad. Kitang-kita mula sa ibabang katas na ang mga pangunahing priyoridad ng kumpanya para sa kapital ay ang mga parmasyutiko na pipeline at kapasidad ng mga bakuna. Pangunahin nitong puwersa sa pagmamaneho ay ang katunayan na ang pangangailangan para sa mga parmasyutiko ay palaging dumarami sa buong mundo, at para sa paghahatid ng dumaraming hinihingi, kinakailangan ng pagtaas ng kakayahan.

Pinagmulan: www.gsk.com

Konklusyon

Kinakailangan ang paggasta sa kapital para sa pagpapalawak ng mga operasyon pati na rin upang mapanatili ang kasalukuyang antas ng pagpapatakbo ng kumpanya. Ang halaga ng paggasta sa kapital na ginagawa ng isang kumpanya ay nakasalalay sa likas na katangian ng negosyong kinaroroonan ng kumpanya. Mayroong ilang mga negosyo, na mas masinsinang kapital kumpara sa iba. Samakatuwid, ang halaga ng paggasta sa kapital ay karaniwang hinihimok ng likas na katangian ng isang kumpanya ng negosyo ay nakikibahagi.