Debit (Kahulugan, Kahulugan) | Pangunahing Mga Halimbawa ng Mga Entry ng Debit sa Accounting

Kahulugan ng Debit

Ang debit ay tinukoy bilang isang entry sa mga libro ng mga account ng kumpanya dahil sa kung alinman ay may pagtaas sa mga assets ng kumpanya o mayroong anumang pagbawas sa mga pananagutan ng kumpanya at ayon sa pangunahing konsepto ng dobleng pagpasok system sa accounting, ang kabuuan ng mga debit ay dapat palaging pantay sa kabuuan ng mga kredito para sa kumpanya.

Halimbawa ng Entry ng Debit sa Accounting

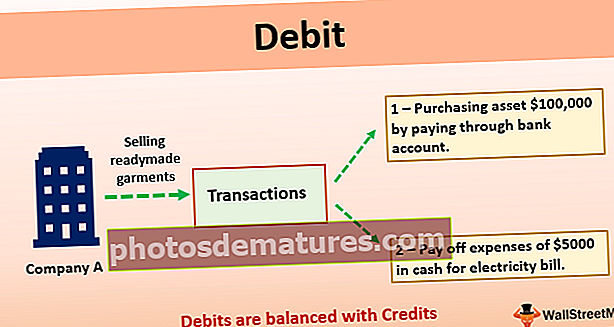

Mayroong isang kumpanya A ltd. na pakikitungo sa pagbebenta ng mga damit na handa sa merkado. Napagpasyahan nitong bilhin ang asset na nagkakahalaga ng $ 100,000 sa pamamagitan ng pagbabayad sa pamamagitan ng bank account at bayaran ang gastos na $ 5,000 na cash para sa singil sa kuryente. Paano maitala ang transaksyon sa mga libro ng mga account, at ano ang mga account na mai-debit?

Sa kasalukuyang kaso, ang kumpanya ay pumasok sa dalawang magkakaibang mga transaksyon, isa para sa pagbili ng mga assets at iba pa para sa pagbabayad ng gastos. Sa ibaba ay ang paggamot sa accounting para sa mga transaksyon:

- Ang pagbili ng asset na nagkakahalaga ng $ 100,000 sa pamamagitan ng pagbabayad sa pamamagitan ng bank account

Kailan man may pagtaas sa anumang account ng asset, pagkatapos ay mai-debit ito, at kung sakaling may pagbawas sa account ng asset, pagkatapos ito ay kredito. Sa kasong ito, magkakaroon ng pag-debit sa account ng asset dahil mayroong pagtaas sa mga assets na may $ 100,000, at ang bank account ay kredito dahil may pagbawas sa bank account dahil sa pagbili.

- Bayaran ang gastos na $ 5,000 na cash para sa singil sa kuryente.

Kailan man may pagtaas sa anumang account sa gastos, pagkatapos ito ay mai-debit, at kung sakaling may pagbaba sa account sa gastos, pagkatapos ito ay kredito. Sa kasalukuyang kaso, magkakaroon ng debit sa expense account dahil ang gastos ng kumpanya ay tumaas ng $ 5,000, at ang cash account ay kredito dahil may pagbawas sa balanse ng cash account, na ginagamit upang magbayad ang pananagutan ng kumpanya.

Mga kalamangan

- Nakatutulong ito sa pagtukoy ng pagkakamali kung sakaling nakatuon habang itinatala ang transaksyon sapagkat, Ayon sa sistemang dobleng pagpasok ng accounting, ang bawat transaksyon na nagaganap sa negosyo ay naitala sa mga libro ng mga account sa hindi bababa sa dalawang magkakaibang account. Mula sa isang account na iyon ay mai-debit sa pamamagitan ng pagpasok ng transaksyon sa kaliwang bahagi ng partikular na account at ang iba pang account ay kredito sa pamamagitan ng pagpasok ng transaksyon sa kanang bahagi ng tukoy na account.

- Ayon sa pangunahing konsepto ng sistemang dobleng pagpasok sa accounting, ang isang kabuuang debit ay dapat na katumbas ng kabuuang kredito, kung kaya't sa kaso ng hindi pagtutugma sa pagitan ng kabuuan ng debit at kabuuan ng panig ng kredito malalaman ng isa na ang ilang mga transaksyon ay nai-post nang mali ng kumpanya. Pagkatapos ay maaaring gawin ang mga hakbang upang maitama ang pareho.

- Ang mga panuntunan ay makakatulong sa taong nagtatala ng transaksyon sa pagkilala sa kung aling account ang dapat i-debit at kung aling account ang dapat i-credit sa mga libro ng account.

Mga limitasyon

- Kung sakaling ang taong nagtatala ng transaksyon sa mga libro ng mga account ng kumpanya ay hindi alam ang pangunahing panuntunan tungkol sa kung aling account ang dapat i-debit at alin sa account sa anumang transaksyon ang dapat i-credit. Hahantong ito sa maling pagrekord ng transaksyon sa mga libro.

- Ayon sa pangunahing konsepto ng sistemang dobleng pagpasok sa accounting, ang isang kabuuan ng mga debit ay dapat palaging katumbas ng kabuuan ng mga kredito para sa kumpanya, kaya kung sakaling may hindi pagtutugma sa pagitan ng kabuuan. Maaaring malaman ng isang tao na ang ilang mga transaksyon ay nai-post nang mali ng kumpanya, ngunit kung ang maling halaga ay nai-post sa parehong bahagi ng debit at credit, kung gayon sa kaso ding iyon ang parehong debit at credit ay magiging pantay, at ang pagkakamali ay hindi makilala.

Mahahalagang Punto

- Ayon sa dobleng entry system ng accounting, ang bawat transaksyon na nagaganap sa negosyo ay naitala sa mga libro ng account sa hindi bababa sa dalawang magkakaibang account. Mula sa isang account na iyon ay mai-debit sa pamamagitan ng pagpasok ng transaksyon sa kaliwang bahagi ng partikular na account at ang iba pang account ay kredito sa pamamagitan ng pagpasok ng transaksyon sa kanang bahagi ng tukoy na account.

- Kung sakaling ang anumang asset ay nai-debit, pagkatapos ay ipinapakita nito na mayroong isang pagtaas sa pag-aari, at kung sakaling ang pananagutan ay mai-debit. Ipinapahiwatig nito na mayroong pagbawas sa pananagutan ng kumpanya. Gayundin, kung sakaling ang anumang pinuno ng kita ay na-debit, kung gayon nangangahulugan ito na may pagbawas sa kita ng kumpanya, samantalang kung ang anumang pinuno ng gastos ay na-debit, pagkatapos ay ipinapakita nito na mayroong pagtaas sa gastos ng kumpanya.

Konklusyon

Kaya, kung sakaling mayroong Debit sa alinman sa mga account sa mga libro ng kumpanya. Ito ay maaaring dahil sa iba't ibang mga kadahilanan, na nagsasama ng pagtaas sa pag-aari ng kumpanya, isang pagbawas sa pananagutan ng kumpanya, isang pagtaas sa gastos o gastos ng kumpanya, o isang pagbawas sa kita ng kumpanya.

Alinsunod sa panuntunan ng sistemang dobleng pagpasok sa accounting, ang isang kabuuang bahagi ng debit sa mga libro ng mga account ng kumpanya ay dapat palaging katumbas ng kabuuang bahagi ng kredito, kaya ang mga debit ay balanse sa mga kredito.