Pagsusuri sa Gastos-Makinabang (Kahulugan, Mga Gamit) | Nangungunang 2 Mga Modelong CBA

Kahulugan sa Pagsusuri ng Gastos na Pakinabang

Ang Pagsusuri sa Gastos sa Benepisyo (CBA) ay isang pamamaraan na ginamit ng mga kumpanya upang makarating sa pangunahing desisyon pagkatapos mag-ehersisyo ang mga gastos at benepisyo ng isang partikular na aksyon sa tulong ng iba't ibang mga modelo kabilang ang Net Present Value, benefit-Cost Ration atbp.

Mga Modelong Pagsusuri sa Cost-Benefit Analysis (CBA)

Kapag nagsasagawa ng isang pagtatasa na ito mayroong dalawang pangunahing pamamaraan ng pagdating sa pangkalahatang mga resulta. Ito ang Net Present Value (NPV) at ang Ratio ng Pakinabang-Gastos (BCR).

# 1 - Modelo sa Hinaharap sa Hinaharap sa Ngayon

Ang NPV ng isang proyekto ay tumutukoy sa pagkakaiba sa pagitan ng kasalukuyang halaga ng mga benepisyo at kasalukuyang halaga ng mga gastos. Kung NPV> 0, sumusunod na ang proyekto ay may katuwirang pang-ekonomiya na magpatuloy.

Kinakatawan ito ng sumusunod na equation:

# 2 - Ratio ng Gastos sa Pakinabang

Sa kabilang banda, ang benefit-Cost ay nagbibigay ng halaga sa pamamagitan ng pagkalkula ng ratio ng kabuuan ng kasalukuyang halaga ng mga benepisyo na nauugnay sa isang proyekto laban sa kabuuan ng kasalukuyang halaga ng mga gastos na nauugnay sa isang proyekto.

Ang mas malaki ang halaga sa itaas 1, mas malaki ang mga benepisyo na nauugnay sa alternatibong isinasaalang-alang. Kung gumagamit ng Ratio ng Pakinabang-Gastos, pipiliin ng tagapag-aralan ang proyekto na may pinakamalaking Ratio sa Pakinabang-Gastos.

Halimbawa

Tingnan natin nang mabilis ang halimbawang pagsusuri sa cost-benefit na nagmumungkahi ng paghahambing sa pagitan ng dalawa:

| Kahaliling Proyekto 1 | Alternatibong Project 2 |

|

|

Mula sa halimbawang pagsusuri sa cost-benefit na ito, makikita na habang ang parehong panukala sa pamumuhunan ay nagbibigay ng isang netong positibong kinalabasan. Gayunpaman, ang mga pamamaraan ng NPV at BCR ng pagkuha ng mga resulta ay nagbibigay ng bahagyang magkakaibang mga kinalabasan. Ang paggamit ng NPV ay nagmumungkahi ng pagpipilian sa pamumuhunan 1 ay nagbibigay ng isang mas mahusay na kinalabasan dahil ang NPV na $ 70 milyon ay mas malaki kaysa sa NPV ng pagpipilian 2 ($ 5 milyon). Sa kabilang banda, ang paglalapat ng paraan ng BCR, ang pagpipilian 2 ay mas gugustuhin bilang isang BCR na 2.22 ay mas malaki kaysa sa BCR na 1.88.

Halimbawa ng pagsusuri sa gastos-benepisyo, ang pangkalahatang resulta ay maaaring matukoy sa pamamagitan ng pagsasaalang-alang sa mga gastos na kasangkot sa opsyong 1 na mas malaki o maaaring matukoy sa pamamagitan ng pagsasaalang-alang sa pangkalahatang mas higit na mga benepisyo (sa mga tuntunin sa pera) na nakuha sa pamamagitan ng pagpili ng kahalili 1. Samakatuwid kung ano ang maaari nating tingnan mo na ang mga resulta ng Pagsusuri sa Gastos na Pakinabang ay hindi malapit na natapos. Ang paglalahad ng parehong anyo ng pagtatasa ng iba't ibang mga pamamaraan ay maaaring maging pinaka-angkop dahil maaaring timbangin ng mga awtoridad ang desisyon batay sa lahat ng pananaw.

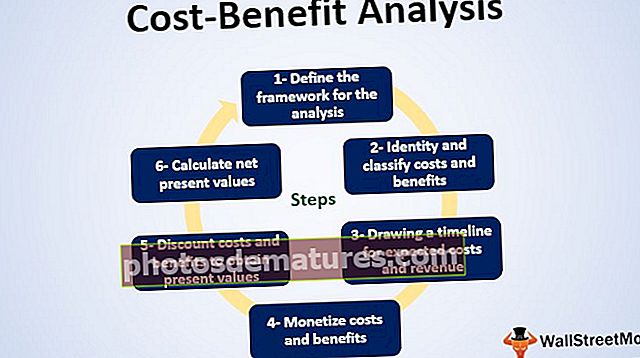

Mga Hakbang ng Pagsusuri sa Gastos-Makinabang

Alam nating lahat na napakasimple upang gumawa ng isang desisyon sa pamumuhunan kapag natabunan ng mga benepisyo ang mga gastos, ngunit iilan lamang sa atin ang nakakaalam ng iba pang mga pangunahing elemento na napupunta sa pagsusuri. Ang mga hakbang upang lumikha ng isang makabuluhang modelo ay:

# 1 - Tukuyin ang balangkas para sa pagtatasa.

Kilalanin ang estado ng mga gawain bago at pagkatapos ng pagbabago ng pamumuhunan o pamumuhunan sa isang partikular na proyekto. Pag-aralan ang gastos ng status quo na ito. Kailangang sukatin muna natin ang kita ng pagkuha ng opsyong ito ng pamumuhunan na taliwas sa paggawa ng wala o pagiging ground zero. Minsan ang status quo ay ang pinaka-kapaki-pakinabang na lugar na mapupuntahan.

# 2 - Pagkakakilanlan at uriin ang mga gastos at benepisyo.

Ito ay mahalaga sa mga gastos at benepisyo ay inuri sa sumusunod na paraan upang matiyak na nauunawaan mo ang mga epekto ng bawat gastos at benepisyo.

- Mga Direktang Gastos (Mga Inilaang Gastos / Pakinabang)

- Mga Hindi Direktang Gastos (Hindi Sinasadyang Mga Gastos / Pakinabang),

- Nasasalamin (Madaling Sukatin At Quantify) /

- Hindi mahahalata (Mahirap Makilala At Sukatin), At

- Totoo (Anumang Na Nag-aambag Sa Bottom Line Net-Mga Pakinabang) / Paglipat (Pera sa Pagbabago ng Pera)

# 3 - Pagguhit ng isang timeline para sa inaasahang gastos at kita.

Pagdating sa pagpapasya, ang tiyempo ang pinakamahalagang sangkap. Kailangang gawin ang pagmamapa kung kailan magaganap ang mga gastos at benepisyo at kung magkano ang ilalabas nila sa isang yugto. Nalulutas nito ang dalawang pangunahing isyu. Una, ang isang tinukoy na timeline ay nagbibigay-daan sa mga negosyo na ihanay ang kanilang mga sarili sa mga inaasahan ng lahat ng mga interesadong partido. Pangalawa, ang pag-unawa sa timeline ay nagpapahintulot sa kanila na magplano para sa epekto na magkakaroon ng gastos at kita sa mga pagpapatakbo. Binibigyan nito ng kapangyarihan ang mga negosyo upang mas mahusay na mapamahalaan ang mga bagay at gumawa ng mga hakbang nang maaga sa anumang mga kadahilanan.

# 4 - Pagkakitaan ang mga gastos at benepisyo.

Dapat nating tiyakin na mailalagay ang lahat ng mga gastos at lahat ng mga benepisyo sa iisang yunit ng pera.

# 5 - Mga gastos sa diskwento at benepisyo upang makakuha ng mga kasalukuyang halaga.

Nagpapahiwatig ito ng pag-convert ng mga gastos at benepisyo sa hinaharap sa kasalukuyang halaga. Kilala rin ito bilang diskwento sa mga cash flow o benepisyo sa pamamagitan ng angkop na rate ng diskwento. Ang bawat negosyo ay may kaugaliang magkaroon ng ibang rate ng diskwento.

# 6 - Kalkulahin ang mga kasalukuyang halaga ng net.

Ginagawa ito sa pamamagitan ng pagbawas ng mga gastos mula sa mga benepisyo. Ang panukala sa pamumuhunan ay itinuturing na mabisa kung ang isang positibong resulta ay nakuha. Gayunpaman, may iba pang mga kadahilanan na isasaalang-alang din.

Mga Prinsipyo ng Pagsusuri sa Gastos-Makinabang

- Pagbawas ng mga gastos at benepisyo -Ang mga benepisyo at gastos ng isang proyekto ay dapat na ipahayag sa mga tuntunin ng katumbas na pera ng isang partikular na oras. Ito ay hindi lamang dahil sa epekto ng implasyon ngunit dahil ang isang magagamit na dolyar ngayon ay maaaring mamuhunan at kumikita ito ng interes sa loob ng limang taon at kalaunan ay nagkakahalaga ng higit sa isang dolyar sa loob ng limang taon.

- Pagtukoy sa isang partikular na lugar ng pag-aaral -Ang epekto ng isang proyekto ay dapat na tinukoy para sa isang partikular na lugar ng pag-aaral. Hal: Isang lungsod, rehiyon, estado, bansa o sa buong mundo. Posibleng ang mga epekto ng isang proyekto ay maaaring "net out" sa isang lugar ng pag-aaral ngunit hindi sa isang maliit.

- Ang pagtutukoy ng lugar ng pag-aaral ay maaaring maging paksa ngunit maaari itong makaapekto sa pagtatasa sa isang pangunahing lawak

- Ang pagtugon sa mga hindi tiyak na tiyak -Ang mga desisyon sa negosyo ay nalilimutan ng mga walang katiyakan. Dapat nitong ibunyag ang mga lugar na walang katiyakan at diskretong ilarawan kung paano natugunan ang bawat kawalan ng katiyakan, palagay o kalabuan.

- Dapat iwasan ang dobleng pagbibilang ng gastos at benepisyo -Minsan kahit na ang bawat isa sa mga benepisyo o gastos ay nakikita bilang isang natatanging tampok, maaaring gumagawa sila ng parehong halagang pang-ekonomiya, na nagreresulta sa dalawahang pagbibilang ng mga elemento. Samakatuwid ang mga ito ay kailangang iwasan

Mga paggamit ng pagsusuri sa Cost-benefit

- Natutukoy ang pagiging posible ng isang pagkakataon: Walang sinuman ang nais magkaroon ng pagkalugi sa negosyo. Kapag ang isang malaking halaga ng pera ay namuhunan sa isang proyekto o inisyatiba, dapat itong kahit papaano masira kahit o mabawi ang gastos. Upang matukoy kung ang proyekto ay nasa positibong lugar, ang mga gastos at benepisyo ay nakilala at bawas upang ipakita ang halaga upang matiyak ang posibilidad na mabuhay.

- Upang magbigay ng batayan sa paghahambing ng mga proyekto: Sa maraming mga pagpipilian sa pamumuhunan sa paligid, kailangang may batayan para sa pagpili ng pinakamahusay na kahalili. Ang pagtatasa ng gastos-pakinabang ay isa sa aptest sa mga tool upang pumili sa pamamagitan ng mga magagamit na pagpipilian. Kapag ang isa sa dalawang mga pagpipilian ay tila mas kapaki-pakinabang, ang pagpipilian ay simple. Gayunpaman, ang isang problema ay lumitaw kapag mayroong higit sa dalawang mga kahalili upang suriin. Tinutulungan ng modelong ito ang mga negosyo na i-ranggo ang mga proyekto alinsunod sa kanilang pagkakasunud-sunod ng merito at pumunta para sa pinaka-kaaya-aya.

- Sinusuri ang Gastos sa Pagkakataon: Alam namin na ang mga mapagkukunan na magagamit namin ay may hangganan ngunit maraming pagkakataon ang pamumuhunan. Ang pagtatasa ng gastos-pakinabang ay isang kapaki-pakinabang na tool para sa paghahambing at pagpili ng pinakamahusay na pagpipilian. Gayunpaman, habang pinipili ang pinaka-mabubuhay na proyekto, kinakailangan din na magkaroon ng kamalayan sa Gastos sa Pagkakataon o ang gastos ng susunod na pinakamahusay na alternatibong foregone. Tinutulungan nito ang mga negosyo na makilala ang mga benepisyo na maaaring lumitaw kung ang ibang pagpipilian ay napili.

- Pagsasagawa ng Pagsusuri sa Sensitivity para sa iba't ibang mga pangyayari sa totoong buhay: Ang mga sitwasyon ay hindi pareho palagi at ang eksaktong kinalabasan ay hindi mahuhulaan. Ang rate ng diskwento ay maaaring masubukan sa isang saklaw. Ang pagtatasa ng pagiging sensitibo ay maaaring maging instrumento sa pagpapabuti ng kredibilidad ng isang pagtatasa ng Cost-benefit at pangunahing ginagamit kung saan may kalabuan sa rate ng diskwento. Maaaring baguhin ng investigator ang rate ng diskwento at ang halaga ng abot-tanaw upang masubukan ang pagiging sensitibo ng modelo.

Mga limitasyon

Tulad ng bawat iba pang tool na dami, ang Pagsusuri sa Cost-benefit ay mayroon ding ilang mga limitasyon: Ang isang mahusay na modelo ng CBA ay ang isang bagay na nakakaiwas sa mga hadlang na ito sa pinakamabisang paraan: Ilan sa mga limitasyon ay:

- Mga kawastuhan sa pagbibilang ng mga gastos at benepisyo -Kinakailangan ng isang pagtatasa ng gastos-pakinabang na ang lahat ng mga gastos at benepisyo ay makilala at naaangkop na nabibilang. Gayunpaman, ang ilang mga pagkakamali tulad ng hindi sinasadyang pagtanggal ng ilang mga gastos at benepisyo dahil sa kawalan ng kakayahang gumawa ng isang pagtataya ay maaaring magresulta sa mahirap na mga sanhi ng causative, sa gayon pagbibigay ng isang hindi tumpak na modelo. Bukod dito, ang mga kalabuan sa pagtatalaga ng mga halagang hinggil sa pananalapi ay higit na humahantong sa hindi mabisang paggawa ng desisyon.

- Elemento ng pagiging paksa -Ang lahat ng mga gastos at benepisyo ay hindi maaaring makalkula nang madali. Tiyak na may iba pang mga elemento na kasangkot na tumatawag para sa pagiging paksa. Ang halagang hinggil sa pera ng mga benepisyo tulad ng kasiyahan ng empleyado, kasiyahan ng kliyente o mga gastos tulad ng pagbawas ng tiwala, atbp ay mahirap matiyak. Ngunit dahil ang karaniwang modelo ng Pagsusuri sa Gastos na Pakinabang ay tumatawag para sa pagsukat, ang mga negosyo ay maaaring bilangin ang mga salik na ito at mayroong isang limitadong saklaw ng kawastuhan na kasangkot. Ang mga gumagawa ng desisyon ay maaaring madala ng emosyonal at muli itong magreresulta sa hiwi at bias na pagsusuri.

- Maaaring mapagkamalan ang Pagsusuri sa Gastos na Pakinabang para sa isang badyet ng proyekto -Ang mga elemento ay nagsasangkot ng pagtantya at itinuring na pagbibilang, subalit, may mga posibilidad na sa ilang antas ang modelo ng Pagsusuri sa Gastos na Makinabang ay maaaring mapagkamalan para sa isang badyet sa proyekto. Ang pagtataya sa badyet ay isang mas tumpak na pag-andar at ang pagtatasa na ito ay maaari lamang maging isang pauna dito. Ang paggamit nito bilang isang badyet ay maaaring humantong sa isang potensyal na mapanganib na kinalabasan para sa proyektong isinasaalang-alang.

- Pagkuha ng rate ng diskwento -Ang isang pangunahing pag-aalala sa paggamit ng diskwento ay ang halaga na tumutukoy sa napiling rate ng diskwento. Ang karaniwang pamamaraan ng pag-diskwento hanggang sa kasalukuyang halaga ay batay sa tiyempo ng mga gastos at benepisyo. Ipinapalagay ng pamamaraang ito ng diskwento na ang lahat ng mga gastos at benepisyo ay nagaganap sa pagtatapos ng bawat taon (o baka ginagamit ang tiyempo na ito para sa kadalian ng pagkalkula). Gayunpaman, ang ilang mga senaryo ng oras ng mga gastos at benepisyo ay kailangang isaalang-alang nang mas lubusan at sa isang kilalang pamamaraan. Sabihin nating kung ang isang gastos ay naganap sa kalagitnaan ng taon o sa huling isang-kapat ng taon, ang pagdidiskwento nito sa pagtatapos ng taon ay maaaring lumabo sa mga resulta sa ilang sukat. Kaya't ang oras ng pagbawas sa mga gastos at benepisyo ay kailangang ayusin depende sa haba ng buhay ng proyekto.

Konklusyon

Ang pagsasagawa ng pagsusuri sa cost-benefit ay mahalaga para sa isang negosyo upang makagawa ng mga magagandang desisyon. Mahalaga na ang mga gastos at benepisyo ay dapat na tiyak na tinukoy na may kaunting paglahok ng paksa. Ang pagkakakilanlan at dami ay dapat na malalim sapagkat ang pagiging mababaw ay maaaring makapinsala sa negosyo. Hindi lamang ito pinaghihigpitan upang malaman kung ang panukala o isang partikular na proyekto ay magagawa o hindi. Nakatutulong din ito sa amin na alamin ang mga quotient ng posibilidad na mabuhay ng bawat proyekto.

Ang resulta ng modelong ito ay dapat na matingnan bilang isang holistic na proseso sa halip na isang resulta lamang. Habang ipinapakita ang pangwakas na resulta ng isang modelo ng Pagsusuri sa Gastos na Pakinabang, dapat ipaliwanag ng analyst ang mga awtoridad tungkol sa buong pag-unlad. Ang bawat hakbang at ang pangangatuwiran sa likod nito ay pantay na mahalaga. Sa gayon, ang mga modelong ito ay hindi lamang nakakatulong sa mga negosyo upang matiyak ang posibilidad na mabuhay ngunit gumawa din ng pinakamainam na mga desisyon.