Ratio ng Saklaw ng Interes (Kahulugan, Halimbawa) | Paano Mag-interpret?

Ano ang Ratio ng Saklaw ng Interes?

Ang ratio ng saklaw ng interes ay ang ginamit na ratio upang matukoy kung gaano karaming beses ang isang kumpanya ay maaaring magbayad ng interes nito sa kasalukuyang mga kita bago ang interes at buwis ng kumpanya at kapaki-pakinabang sa pagtukoy ng posisyon sa pagkatubig ng kumpanya sa pamamagitan ng pagkalkula kung gaano kadaling makabayad ang kumpanya ng interes natitirang utang nito.

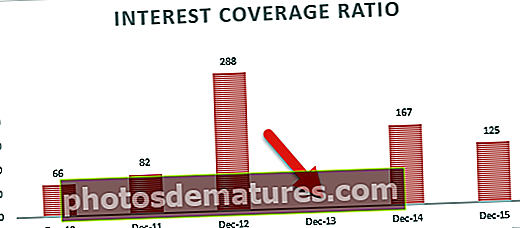

Karamihan sa mga kumpanya ay may mga paghiram (pangmatagalan pati na rin ang panandaliang), at kailangan nilang magbayad ng interes sa pareho. Ang mga namumuhunan ay kailangang manatili sa isang tseke sa katotohanan kung mababayaran ng kumpanya ang interes sa isang napapanahong batayan. Tulad ng nakikita natin mula sa tsart sa itaas, ang Nissan ay may isang malusog na ratio ng saklaw ng interes kumpara sa mga kapantay nito - Ford at Daimler.

Tumutulong ang ratio ng saklaw ng interes upang matukoy kung gaano kadaling makabayad ang isang kumpanya ng interes sa natitirang utang / panghihiram. Inuri ito bilang a Ratio sa Utang - na nagbibigay ng isang pangkalahatang ideya tungkol sa istrukturang pampinansyal at ang panganib sa pananalapi na kinakaharap ng isang kumpanya. Maaari rin itong maiuri bilang a Ratio ng Solvency - na makakatulong upang maunawaan kung ang organisasyon ay may kakayahang makabayad ng utang at kung mayroong anumang malapit na mga banta na nauugnay sa pagkalugi.

Si G. Benjamin Graham (may-akda ng sikat na libro na pinangalanang The Intelligent Investor ay tumawag sa ratio ng saklaw ng interes bilang bahagi ng "margin of safety". Ipinaliwanag niya ang katagang ito sa pamamagitan ng paghahambing nito sa engineering ng isang tulay. Sa pagtatayo ng isang tulay, ang ang bigat na madadala nito ay idineklarang sinabing 10,000 pounds, habang ang aktwal na maximum na limitasyon sa timbang na kung saan ito itinayo ay 30,000 pounds. Ang labis na 20,000 pounds na ito ay kumakatawan sa margin ng kaligtasan upang mapaunlakan ang mga hindi inaasahang sitwasyon. Sa parehong paraan, kinakatawan ng ICR ang margin ng kaligtasan patungkol sa mga pagbabayad ng interes ng isang samahan.

Sa isang tiyak na lawak, makakatulong din ang ratio na ito upang masukat ang katatagan sa pananalapi ng kumpanya o ang mga paghihirap na maaaring harapin nito sa account ng mga paghiram nito.

Ang katarungan at utang ay ang dalawang mapagkukunan ng mga pondo para sa anumang kumpanya. Ang interes ay ang gastos ng utang para sa samahan. Ang pag-aralan kung ang isang kumpanya ay nasa posisyon na bayaran ang gastos na ito ay napakahalaga. Samakatuwid, ito ay isang kritikal na ratio para sa mga shareholder at nagpapahiram ng kumpanya.

Formula ng Ratio ng Saklaw ng interes

Ang ICR ay kinakalkula sa isang simpleng pormula tulad ng sumusunod:

# 1 - Paggamit ng EBIT

Ratio ng Saklaw ng Interes = EBIT para sa panahon ÷ Kabuuang Bayad na Bayad sa naibigay na tagal ng panahon

Dito, ang EBIT ay kumakatawan sa Mga Kita bago ang Interes at Buwis

Unawain natin nang mabuti ang formula na ito sa tulong ng sumusunod na halimbawa.

| Limitado ang M / s High Earners | ||

| Abstract ng Pahayag ng Kita para sa panahon 01-Ene-2015 hanggang 31-Dis-2015 kasama ang Paghahambing sa Pahayag ng Kita para sa panahon 01-Ene-2014 hanggang 31-Dis-2014 | ||

| Mga detalye | Taon | |

| 2015 | 2014 | |

| Kita: | ||

| Mga Bayad sa Payo ng Proyekto | $ 1,30,000 | $ 1,50,000 |

| Mga Bayad sa Pagkonsulta | $ 70,000 | $ 36,000 |

| Kabuuang Kita (A) | $ 2,00,000 | $ 1,86,000 |

| Mga Gastos: | ||

| Direktang Gastos | $ 1,00,000 | $ 95,000 |

| Mga Gastos sa Advertising | $ 2,000 | $ 1,800 |

| Bayad sa Komisyon | $ 1,140 | $ 600 |

| Sari-saring Gastos | $ 360 | $ 300 |

| Pagpapamura | $ 8,300 | $ 8,600 |

| Kabuuang Gastos sa Pagpapatakbo (B) | $ 1,11,800 | $ 1,06,300 |

| Operating Kita (Isang minus B) | $ 88,200 | $ 79,700 |

| Idagdag: Iba Pang Kita | $ 2,000 | $ 2,100 |

| Mas kaunti: Iba Pang Mga Gastos (kung mayroon man) | $ 100 | $ 76 |

| Mga Kita bago ang Interes at Buwis | $ 90,100 | $ 81,724 |

| Mas kaunti: Interes | $ 9,200 | $ 8,000 |

| Kita bago ang Buwis | $ 80,900 | $ 73,724 |

| Mas kaunti: Mga Buwis (ipinapalagay @ 10%) | $ 8,090 | $ 7,372 |

| Kita pagkatapos ng Buwis | $ 72,810 | $ 66,352 |

ICR para sa taong 2015 = $ 90,100 ÷ $ 9,200 = 9.99

ICR para sa taong 2014 = $ 81,724 ÷ $ 8,000 = 10.07

# 2 - Paggamit ng EBITDA

Ang isang bahagyang pagkakaiba-iba ng pormula sa itaas ay upang magdagdag ng anumang mga gastos na hindi cash sa EBIT (EBITDA) at pagkatapos ay kalkulahin ang ICR.

Ang formula para sa pareho ay ang mga sumusunod:

Formula ng Ratio ng Sakop ng Interes = (EBIT para sa panahon + Mga gastos na hindi pang-cash) ÷ Kabuuang Bayad na Interes na Bayaran sa naibigay na panahon.

Ang gastos na hindi pang-cash ay Pagbabawas at Amortisasyon para sa karamihan ng mga kumpanya.

Upang maunawaan ang pormulang ito, una, ipaunawa sa amin kung ano ang ibig nating sabihin sa mga gastos na Hindi pang-cash. Tulad ng iminungkahi mismo ng pangalan, ito ang mga gastos na natamo sa Mga Aklat ng Account, ngunit walang aktwal na cash outflow sa account ng mga gastos na ito. Ang isang napakahusay na halimbawa nito ay ang pamumura. Sinusukat ng pamumura ang pagkasira ng mga nakapirming mga assets sa taunang batayan ngunit hindi hahantong sa anumang cash outflow.

Ang lohika sa likod ng pagdaragdag ng mga gastos na Hindi pang-cash na ito ay makarating sa isang pigura na magagamit para sa pagbabayad ng interes sa totoong kahulugan at hindi lamang ayon sa kita sa bawat libro. Kung idaragdag namin ang mga gastos na ito, tiyak na tataas ang ratio ng saklaw ng interes.

Ang pagkuha ng halimbawa sa itaas,

ICR para sa taong 2015 = ($ 90,100 + $ 8,300) ÷ $ 9,200 = 10.58

ICR para sa taong 2014 = ($ 81,724 + $ 8,600) ÷ $ 8,000 = 12.04

Gumagamit ang mga analista ng Pinansyal alinman sa unang pormula o pangalawang pormula, depende sa kung ano sa palagay nila ay mas naaangkop.

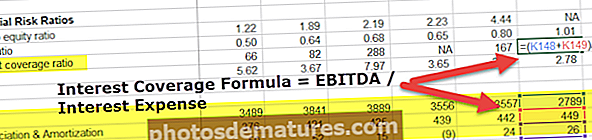

Ratio ng Saklaw ng Interes ng Colgate (gamit ang Pamamaraan ng EBITDA)

Kalkulahin natin ngayon ang ratio ng Saklaw ng interes ng Colgate. Sa halimbawang ito, gagamitin namin ang formula na EBITDA = EBITDA / Gastos sa Interes (gamit ang ika-2 na pormula)

- Colgate's ICR = EBITDA / Gastos sa Interes

- Sa Colgate, ang mga gastos sa Dep & Amortization ay hindi ibinigay sa Pahayag ng Kita. Madali mong mahahanap ang mga nasa daloy ng Cash mula sa seksyon ng pagpapatakbo.

- Gayundin, mangyaring tandaan na ang gastos sa interes ay ang net na halaga sa Pahayag ng Kita (Gastos sa interes - Kita sa Interes)

- Tulad ng mapapansin namin, ang saklaw ng Interes ng Colgate ay napaka malusog. Napanatili nito ang isang ratio ng saklaw ng interes na higit sa 100x sa nakaraang dalawang taon o higit pa.

- Gayundin, noong 2013, ang Net Expense Gastos ay negatibo (Gastos sa interes - Kita sa Interes). Samakatuwid ang ratio ay hindi nakalkula.

Pagbibigay kahulugan ng Ratio ng Saklaw ng Interes

Ang ratio ng saklaw ng interes ay isang tseke ng solvency para sa samahan. Sa mga simpleng salita, sinusukat ng ratio ang bilang ng mga beses na maaaring bayaran ang interes sa mga naibigay na kita ng kumpanya. Samakatuwid, mas mataas ang ratio, mas mabuti ito. Ang isang mas mataas na ratio ay nangangahulugang ang samahan ay may sapat na buffer kahit na pagkatapos magbayad ng interes. Sa halimbawa sa itaas, ang M / s High Earners Limited ay mayroong isang ICR na humigit-kumulang 10 para sa 2014. Nangangahulugan ito na mayroon itong sapat na buffer upang bayaran ang interes para sa 9 beses na higit sa itaas ng aktwal na babayaran na interes.

Sa paglalagay nito sa ibang salita, masasabi ng isang tao na mas mababa ang ratio, mas maraming pasanin sa samahan na pasanin ang halaga ng utang. Kapag ang ratio ay lumubog sa ibaba 1.5, nangangahulugan ito ng isang pulang alerto para sa kumpanya. Ipinapahiwatig nito na maaaring bahagya nitong masakup ang mga gastos sa interes. Anumang bagay sa ibaba ng 1.5 ay nangangahulugan na ang organisasyon ay maaaring hindi makapagbayad ng interes sa mga paghiram nito. Mayroong mataas na tsansa ng default sa kasong ito. Maaari rin itong lumikha ng isang napaka negatibong epekto sa mabuting kalooban ng kumpanya dahil ang lahat ng mga nagpapahiram ay maging maingat tungkol sa kanilang namuhunan na kapital, at ang sinumang mga prospective na nagpapahiram ay maiiwasan ang pagkakataon.

Gayundin, kung sakaling hindi makapagbayad ng interes ang kumpanya, maaaring magtapos ito sa paghiram pa. Sa pangkalahatan ay pinapalala nito ang sitwasyon at humantong sa isang loop kung saan ang kumpanya ay patuloy na humihiram ng higit pa upang masakop ang gastos sa interes.

Ngayon, ano ang mangyayari kung ang ratio ng saklaw ng interes ay talagang bumaba sa ibaba 1? Sa kasong ito, nangangahulugan ito na ang kumpanya ay hindi nakakalikha ng sapat na kita, kaya't ang Kabuuang Bayad na Bayad ay higit pa sa Mga Kita Bago ang Interes at Buwis. Ito ay isang malakas na tagapagpahiwatig ng default. Ito ay madalas na humahantong sa peligro ng pagkahulog sa pagkalugi.

Tingnan ang graph sa ibaba. Ang Canadian Natural ICR ay nasa -0.91x (mas mababa sa 0). Ang ganitong posisyon ay hindi mabuti para sa kumpanya dahil wala silang sapat na kita upang mabayaran ang gastos sa interes.

pinagmulan: ycharts

Sa karamihan ng mga kaso, ang isang minimum na ratio ng saklaw ng interes ay dapat na nasa 2.5 hanggang 3. Ito ay sapat na upang hindi mag-trigger ng isang pulang bandila. Gayunpaman, maaaring maraming mga pagkakataon kung saan ang isang kumpanya ay dapat na mapanatili ang isang mas mataas na ratio, tulad ng:

- Isang malakas na patakarang panloob kung saan ang pamamahala ay nag-utos na mapanatili ang isang mas mataas na ratio;

- Maaari ding magkaroon ng isang kinakailangang kontraktwal ng iba't ibang mga nanghiram ng kumpanya upang mapanatili ang isang mas mataas na ratio.

Gayundin, ang iba't ibang mga industriya ay maaaring may iba't ibang antas ng pagtanggap ng ICR. Pangkalahatan, ang mga industriya kung saan matatag ang mga benta, tulad ng mga pangunahing kagamitan, ay maaaring gawin sa isang mas mababang ratio ng saklaw ng interes. Ito ay dahil mayroon silang isang medyo matatag na EBIT, at ang kanilang interes ay madaling sakupin kahit na sa kaso ng mga mahirap na oras.

Samakatuwid, ang mga industriya na may posibilidad na magkaroon ng pabagu-bago ng benta, tulad ng teknolohiya, ay dapat magkaroon ng medyo mas mataas na ratio. Dito, magbabago ang EBIT alinsunod sa mga benta, at ang pinakamahusay na paraan upang pamahalaan ang cash flow ay sa pamamagitan ng pagpapanatili ng buffer cash sa pamamagitan ng pagpapanatili ng mas mataas na ratio.

Ang isa pang kagiliw-giliw na puntong dapat tandaan tungkol sa ratio na ito ay ang isang mas mataas na EBIT ay hindi katibayan ng isang mas mataas na ICR. Mula sa itaas na pinaghahambing pagtatasa ng dalawang taon ng kita ng M / s High Earners Limited, maaari nating tapusin ang pareho. Ang taong 2014 ay may mas mababang kita, ngunit pa rin, nasa isang mas mahusay na posisyon upang mabayaran ang gastos sa interes kumpara sa taong 2015. Kahit na ang kita ay mas mababa sa 2014, ang interes ay mas mababa din sa taon at samakatuwid isang mas mataas na Ratio ng Saklaw ng Interes.

Kapakinabangan

- Ang pagtatasa ng trend ng ratio na ito ay magbibigay ng isang malinaw na larawan ng katatagan ng samahan patungkol sa mga pagbabayad at default na interes nito, kung mayroon man. Halimbawa, ang isang kumpanya na mayroong pare-parehong ICR sa loob ng 5 taon ay medyo simple kumpara sa isang kumpanya na may interes na pabagu-bago ng ratio ng interes sa taunang batayan

| Kumpanya A | 2015 | 2014 | 2013 | 2012 | 2011 |

| Mga Kita bago ang Interes at Buwis | $ 12,000 | $ 10,000 | $ 8,000 | $ 6,000 | $ 4,000 |

| Interes | $ 1,150 | $ 950 | $ 800 | $ 660 | $ 450 |

| Ratio ng Saklaw ng Interes | 10.43 | 10.53 | 10.00 | 9.09 | 8.89 |

| Kumpanya B | 2015 | 2014 | 2013 | 2012 | 2011 |

| Mga Kita bago ang Interes at Buwis | $ 12,000 | $ 10,000 | $ 8,000 | $ 6,000 | $ 4,000 |

| Interes | $ 8,000 | $ 5,500 | $ 4,000 | $ 4,100 | $ 3,500 |

| Ratio ng Saklaw ng Interes | 1.50 | 1.82 | 2.00 | 1.46 | 1.14 |

Mula sa nabanggit na ICR, makikita natin na ang Kumpanya A ay patuloy na nadagdagan ang ratio ng saklaw ng interes at lilitaw na matatag sa mga tuntunin ng solvency at paglago. Sa parehong oras, ang Kumpanya B ay may napakababang ratio, at gayundin, may mga pagtaas at kabiguan sa ratio. Ipinapahiwatig nito na ang Kumpanya B ay hindi matatag at maaaring harapin ang mga isyu sa pagkatubig sa hinaharap na hinaharap.

- Bago magpahiram ng pera sa pamamagitan ng mga instrumentong panandaliang / pangmatagalang, maaaring suriin ng mga nagpapahiram ang ratio ng saklaw ng interes sa Na-budget na data at suriin ang pagiging karapat-dapat ng kredito ng kumpanya. Ang isang mas mataas na ratio ay titingnan ng mga nagpapahiram.

- Ang ICR ay isang mahusay na tagapagpahiwatig din para sa iba pang mga stakeholder tulad ng mga namumuhunan, nagpapautang, empleyado, atbp upang makagawa ng napapanahong mga desisyon.

Pagkuha ng sanggunian sa mga halimbawa sa itaas ng Kumpanya A at Kumpanya B, isang empleyado ang tiyak na gugustuhin na magtrabaho para sa Kumpanya A kaysa sa Kumpanya B upang matiyak ang kanyang seguridad sa trabaho. Sa parehong mga linya, kung ang isang namumuhunan ay namuhunan ng pera sa Kumpanya B, maaaring gusto niyang bawiin ang kanyang mga pamumuhunan, na tumutukoy sa pag-aaral sa trend sa itaas.

Mga limitasyon

Tulad ng bawat iba pang ratio ng pananalapi, ang ratio na ito ay may sariling hanay ng mga limitasyon din. Ang ilan sa mga limitasyon ay ang mga sumusunod:

- Ang pagtingin sa ratio para sa isang naibigay na tagal ng panahon ay maaaring hindi magbigay sa iyo ng totoong larawan ng posisyon ng kumpanya dahil maaaring may mga pana-panahong mga kadahilanan na maaaring itago / ibaluktot ang ratio.

Halimbawa, sa isang naibigay na panahon, ang kumpanya ay may natagpuang kita sa account ng isang bagong paglulunsad ng produkto, na pinagbawalan na ng gobyerno na magpatuloy. Ang pagtingin lamang sa ratio ng saklaw ng interes sa panahong ito ay maaaring magbigay ng impression na ang kumpanya ay maayos. Gayunpaman, kung ang ratio ay inihambing sa susunod na panahon, maaari itong magpakita ng isang ganap na magkakaibang larawan.

- Ang isang mahalagang kakulangan ng ratio ay ang ratio ay hindi isinasaalang-alang ang epekto ng Tax Expense sa samahan. Ang gastos sa Buwis sa Kita ay ibabawas pagkatapos Kumita Bago ang Interes at Buwis. Ang buwis ay nakakaapekto sa daloy ng cash ng samahan, at maaari itong maibawas mula sa Numerator ng ratio upang makarating sa mas mahusay na mga resulta.

- Ang prinsipyo ng pagkakapare-pareho sa accounting ay sinusundan habang naghahanda ng Mga Pahayag sa Pinansyal ay maaari ding maging isang kritikal na kadahilanan sa pag-aaral ng mga nakaraang trend at paghahambing ng mga kapantay sa industriya habang kinakalkula ang ICR.

Pinakamahusay na paraan upang magamit ang Ratio na ito

Ang pinakamahusay na paraan upang magamit ang mga ratios sa pananalapi ay ang paggamit ng isang payong ng mga ratios sa isang naibigay na punto ng oras. Maraming iba pang mga ratio ng pananalapi, tulad ng cash ratio, mabilis na ratio, kasalukuyang ratio, ratio ng utang-equity, ratio ng mga kita sa presyo, atbp. Ay dapat gamitin kasama ang ratio ng saklaw ng interes para sa mabisang pagsusuri ng Mga Pahayag sa Pinansyal. Nakakatulong ito upang ma-maximize ang mga pakinabang ng mga ratios na ito at, sa parehong oras, mabawasan ang kanilang mga limitasyon.

Halimbawa ng industriya

Ang sumusunod ay ang kunin ng Profit & Loss Accounting ng ilang kilalang mga manlalaro ng industriya ng Telecomm para sa Taunang Pinansyal 2015-16

| Mga detalye | Ideya Cellular | Bharti Airtel | Si Tata Comm |

| (Lahat ng Mga Halaga sa Rupees Crores) | |||

| Kita | |||

| Pagbabago ng Pera | 35816.55 | 60300.2 | 4790.32 |

| Iba Pang Kita | 183.44 | 805.7 | -89.6 |

| Kabuuang Kita (A) | 35999.99 | 61105.9 | 4700.72 |

| Paggasta | |||

| Mga Kagamitan na Hilaw | 0 | 51.6 | 20.77 |

| Gastos sa Lakas at Fuel | 2460.36 | 4038.7 | 83.56 |

| Gastos ng empleyado | 1464.44 | 1869.3 | 789.65 |

| Iba Pang Mga Gastos sa Paggawa | 18708.9 | 15074.7 | 1828.73 |

| Sari-saring Gastos | 1358.59 | 16929.7 | 896.76 |

| Kabuuang Gastos (B) | 23992.29 | 37964 | 3619.47 |

| Kita bago ang Pag-halaga, interes at Buwis (A - B) | 12007.7 | 23141.9 | 1081.25 |

| Mas kaunti: Pagpapamura | 6199.5 | 9543.1 | 745.56 |

| Mga Kita Bago ang Interes at Buwis | 5808.2 | 13598.8 | 335.69 |

| Interes | 1797.96 | 3559 | 20.45 |

| Ratio ng Saklaw ng Interes | 3.23 | 3.82 | 16.42 |

Kung ihinahambing namin ang ratio ng nabanggit na tatlong mga kumpanya, madali naming makikita na ang Tata Communication ay may sapat na buffer cash upang mabayaran ang lahat ng mga pangako sa interes, ngunit sa parehong oras, mayroon itong kita, na kung saan ay mas mababa kaysa sa ibang dalawang kumpanya.

Sa kabilang banda, ang Idea at Bharti Airtel ay parehong may mga ratios sa isang mas mababang bahagi ngunit hindi sapat ang mababa upang itaas ang isang pulang bandila. Ang isang maingat na namumuhunan na tumitingin sa higit na katatagan at seguridad ay maaaring mag-opt para sa Tata Communications, samantalang ang mga namumuhunan na handang kumuha ng mas maraming panganib ay mapupunta sa mas mataas na mga kumpanya ng kita ngunit mas mababa ang mga ratio ng saklaw ng interes tulad ng Bharti Airtel.

Kapaki-pakinabang na Post

- Ano ang Leverage sa Pinansyal?

- Halimbawa ng Operating Leverage

- Pagsusuri sa Dividend Payout Ratio

- Ano ang Capital Gearing Ratio? <