Straight Line Amortization (Formula, Mga Uri) | Mga Halimbawa ng Pagkalkula

Ano ang Straight Line Amortization?

Ang straight-line amortization ay isa sa mga pamamaraang ginamit para sa amortization ng gastos ng hindi madaling unawain na mga assets o paglalaan ng mga gastos sa interes na nauugnay sa isyu ng bono ng kumpanya ng pantay sa bawat panahon ng accounting ng kumpanya hanggang sa katapusan ng buhay ng hindi madaling unawain na pag-aari o hanggang sa pagkahinog ng bono ayon sa pagkakakita sa kita ng kumpanya.

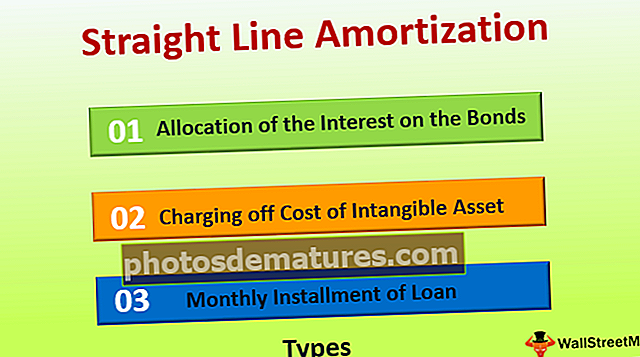

Mga uri ng Straight-Line Amortization

Ang mga sumusunod ay ang pangunahing sitwasyon kung saan ginagamit ang pamamaraan ng Straight Line Amortization:

# 1 - Paglalaan ng Interes sa Mga Bono

Sa ilalim ng sitwasyong ito, inilalaan ng kumpanya ang interes sa bono na inisyu nito nang pantay sa buhay ng pag-aari. Ang interes na ito ay lumitaw kapag ang mga bono ay inisyu ng kumpanya sa isang diskwento, ngunit ang interes ay mababayaran sa halaga ng mukha. Kaya, kinakailangan ng kumpanya na amortize ang ibinigay na diskwento sa bono, ibig sabihin, ang pagkakaiba sa pagitan ng halaga ng mukha at ng halagang natanggap sa natitirang panahon ng pagkahinog ng bono.

# 2 - Pagsingil sa Gastos ng Hindi madaling unawain na Asset

Sa ilalim ng pamamaraang ito, ang gastos ng hindi madaling unawain na mga ari-arian tulad ng mga patent, goodwill o intelektuwal na pag-aari, atbp. Ay sisingilin sa kapaki-pakinabang na buhay ng hindi madaling unaw na asset sa pantay na taunang halaga.

# 3 - Buwanang Pag-install ng Pautang

Kapag ang utang ay babayaran sa pantay na installment, pagkatapos din ito ay tinukoy bilang Straight-line amortization.

Formula ng Amortization ng Straight Line

Ang formula para sa pagkalkula ng Straight Line Amortization ay ang mga sumusunod:

# 1 - Paglalaan ng Interes sa Mga Bono

Pagsingil sa ilalim ng Straight Line Amortization = Kabuuang Halaga ng Interes / Bilang ng Panahon sa Buhay ng BondKung saan,

- Kabuuang Halaga ng interes = pagkakaiba sa pagitan ng halaga ng mukha at ng halagang natanggap sa natitirang panahon ng pagkahinog ng bono

- Ang bilang ng mga panahon sa buhay ng Bond = Natitirang panahon ng bond hanggang sa pagkahinog.

# 2 - Pagsingil sa Gastos ng Hindi madaling unawain na Asset

Pagsingil sa ilalim ng Straight Line Amortization = Gastos ng Hindi Makahulugan na Mga Asset / Kapaki-pakinabang na Buhay ng mga Hindi Madarama na AssetKung saan,

- Gastos ng hindi madaling unawain na mga assets = halagang binayaran para sa hindi mahahalata na asset na minus ang halaga ng pagliligtas ng hindi madaling unaw na assets.

- Ang kapaki-pakinabang na buhay ng hindi madaling unawain na mga assets = bilang ng mga taon ng Kapaki-pakinabang na natitirang buhay na natitira sa hindi madaling unaw na assets na iyon;

Mga halimbawa

Halimbawa # 1 - Paglalaan ng Interes sa Mga Bono

Halimbawa ng Company A ltd., Naglabas ng 1000 bono sa merkado na mayroong halaga ng mukha na $ 1,000 bawat isa sa rate na $ 970 bawat isa. Ang panahon kung saan ang bono ay inisyu sa merkado ay 6 na taon. Kalkulahin ang singil ng interes bawat taon sa pahayag ng kita ng kumpanya gamit ang pamamaraang Straight Line.

Solusyon

Sa kasalukuyang kaso, ang halaga ng mukha ng bawat isa sa ibinigay na bono ay $ 1,000, at ang presyo ng isyu ay $ 970. Kaya ang diskwento na ibinigay bawat bono ay umabot sa $ 30 ($ 1,000- $ 970). Ang kabuuang halaga ng diskwento na ibinigay para sa lahat ng mga bono ay umaabot sa $ 30,000 (diskwento sa bawat bono * bilang ng mga bono na ibinigay = $ 30 * 1,000).

Kailangang i-amortize ng isang kumpanya ang diskwento na ibinigay dahil may isang diskwento na lumabas kapag ang kumpanya ay naglalabas ng mga bono sa halagang mas mababa sa halaga ng mukha nito. Gayunpaman, ang interes ay mababayaran sa halaga ng mukha at hindi sa diskwento na presyo ng isyu. Ngayon, sa pamamagitan ng paggamit ng isang paraan ng tuwid na linya, ang diskwento sa bono ay isusulat ng kumpanya sa pantay na halaga sa buhay ng isang bono tulad ng sumusunod:

- Kabuuang Halaga ng Interes = $ 30,000

- Bilang ng isang Panahon sa buhay ng Bond = 6 na taon

Pagkalkula ng Straight-Line Amortization

- = $ 30,000 / 6

- = $5,000

Sa gayon bawat taon, $ 5,000 ay sisingilin sa pahayag ng kita ng kumpanya sa susunod na 6 na taon.

Halimbawa # 2 - Pagsingil sa Gastos ng Hindi madaling unawain na Asset

Halimbawa, ang Company A ltd ay bumibili ng mabuting loob sa halagang $ 70,000, pagkakaroon ng tinatayang kapaki-pakinabang na buhay na pitong taon na walang halaga ng pagliligtas sa huli. Kalkulahin ang taunang Pagsingil gamit ang straight-line na paraan ng amortization.

Solusyon

- Gastos ng hindi madaling unawain na mga assets = $ 70,000.

- Ang kapaki-pakinabang na buhay ng hindi madaling unawain na mga assets = 7 taon

Pagkalkula ng Straight-Line Amortization

- = $ 70,000 / 7

- = $10,000

Kaya't bawat taon, $ 10,000 ay sisingilin sa pahayag ng kita ng kumpanya sa susunod na 7 taon.

Mga kalamangan

Ang iba't ibang mga kalamangan ay ang mga sumusunod:

- Ito ay isang simple at mas kaunting oras na pag-ubos ng paraan dahil sa bawat taon pantay na halaga ay sisingilin sa pahayag ng kita ng kumpanya.

- Ang pamamaraan ng straight-line amortization ay isa sa mga lubhang kapaki-pakinabang na alituntunin sa accounting dahil sa paggamit nito, ang mga gastos o interes ay kinakalkula nang mabilis.

Mga Dehado

Ang iba't ibang mga kawalan ay ang mga sumusunod:

- Pangkalahatan, ang lahat ng hindi madaling unawain na mga assets ay hindi gumanap bawat taon nang pantay-pantay, kaya't ang paraan ng amortisasyon na Straight-line ay hindi isinasaalang-alang ang mga pagkakaiba-iba na ito.

- Sa mga kaso kung saan ang haba ng pagganap ng buhay ay hindi maaaring matantya nang maayos, kung gayon ang pamamaraang ito ay hindi magiging kapaki-pakinabang.

Mahahalagang Punto

Ang iba't ibang mahahalagang punto ay ang mga sumusunod:

- Kinakailangan upang tantyahin ang haba ng pagganap ng buhay o ang pagkahinog ng hindi madaling unawain na mga assets o bono at pautang, ayon sa pagkakabanggit.

- Humahantong ito sa paggalaw ng parehong halaga nang sistematiko sa bawat panahon ng accounting mula sa balanse na account ng kumpanya hanggang sa account ng pahayag ng kita.

Konklusyon

Ang straight-line amortization ay pantay na singil ng gastos ng mga assets o interes sa bawat panahon ng accounting ng kumpanya hanggang sa katapusan ng buhay ng hindi madaling unawain na asset o hanggang sa pagkahinog ng bono, ayon sa pagkakabanggit, sa pahayag ng kita ng kumpanya.

Ito ay isang simple at mas kaunting oras na pag-ubos ng paraan dahil sa bawat taon pantay na halaga ay sisingilin sa pahayag ng kita ng kumpanya. Gayunpaman, sa mga kaso kung saan ang haba ng buhay ng pagganap ay hindi maaaring matantiya nang maayos, kung gayon ang pamamaraang ito ay hindi magiging kapaki-pakinabang.