Formula ng Pagsusuri ng Pagkakaiba-iba | Listahan ng Mga Nangungunang 5 Mga Pagkakaiba ng Formula ng Pagsusuri ng Pagkakaiba

Ang pormula sa pagtatasa ng pagkakaiba-iba ay tumutulong sa pagkalkula at pagsusuri ng pagkakaiba sa pagitan ng mga pamantayang numero na inaasahan ng negosyong makakamtan at ang mga aktwal na bilang na nakamit ng mga ito at kinakalkula ito sa pamamagitan ng pagbawas ng aktwal na bilang na nakamit ng mga pamantayang numero na inaasahan ng negosyong makakamit

Ano ang Formula ng Pagsusuri ng Pagkakaiba-iba?

Ang pagtatasa ng pagkakaiba-iba ay tumutukoy sa pagsisiyasat, dahil sa mga paglihis, sa pagganap sa pananalapi mula sa mga pamantayang itinakda ng kumpanya sa badyet. Nakatutulong ito sa pamamahala ng kumpanya na bantayan at suriin ang kontrol sa pagganap ng pagpapatakbo nito.

Ang Pagsusuri sa Pagkakaiba-iba ay maaaring mailapat sa maraming mga variable, ngunit sa pangkalahatan at malawak na ikinategorya sa mga sumusunod na magkakaibang uri:

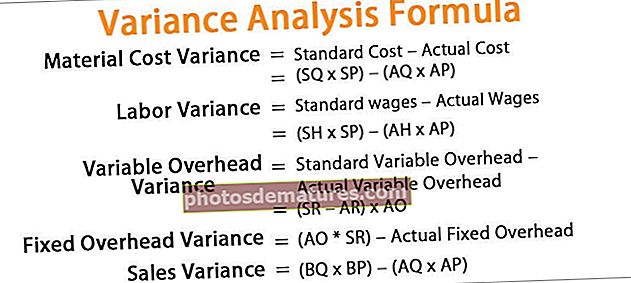

- Pagkakaiba-iba ng Materyal

- Variable Overhead Variance

- Pagkakaiba-iba ng Paggawa

- Pagkakaiba-iba ng Benta

- Naayos ang Pagkakaiba-iba ng Overhead

Nasa ibaba ang ilan sa mga formula ng Pagsusuri ng Pagkakaiba na maaaring mailapat ng isa:

- Formula ng Pagkakaiba-iba ng Gastos sa Materyal = Karaniwang Gastos - Aktwal na Gastos= (SQ * SP) - (AQ * AP)

- Formula ng Pagkakaiba-iba ng Paggawa = Pamantayang sahod - Aktwal na sahod = (SH * SP) - (AH * AP)

- Variable Overhead Variance Formula = Karaniwang Variable Overhead - Tunay na Variable Overhead= (SR - AR) * AO.

- Fixed Overhead Variance Formula = (AO * SR) - Aktwal na Fixed Overhead.

- Formula ng Pagkakaiba-iba ng Pagbebenta = (BQ * BP) - (AQ * AP)

TANDAAN:

Kung saan,

- SQ = Karaniwang Dami para sa aktwal na output,

- SP = Karaniwang Presyo

- AQ = Aktwal na Dami

- AP = Tunay na Presyo

- SH = Mga Karaniwang Oras

- AH = Tunay na Oras

- SR = Pamantayang Rate

- AR = Tunay na Rate

- AO = Tunay na Output

- BQ = Badyet na Dami

- BP = Badyet na Badyet

Paliwanag ng Formula ng Pagsusuri ng Pagkakaiba-iba

Mayroong iba't ibang mga aspeto ng formula ng pagtatasa ng pagkakaiba-iba, tulad ng nabanggit sa itaas. Ang pagkakaiba sa pagitan ng pamantayang gastos ng direktang materyal at ng aktwal na gastos ng direktang materyal na ginagamit ng firm para sa paggawa nito ay maaaring tinatawag na Materyal na Pagkakaiba-iba (Pagkakaiba-iba ng Gastos). Ang unang termino sa bawat pormula ay nauugnay sa isang pamantayan na itinakda at ang pangalawang termino sa bawat pormula ng estado sa aktwal, at ang pagkakaiba ay nagbibigay sa amin kung ang Pagkakaiba-iba ay kanais-nais o salungat. Kapag positibo ang resulta, kanais-nais iyon kumpara sa resulta na negatibo ay masama.

Mga halimbawa ng Formula ng Pagsusuri ng Pagkakaiba (na may Template ng Excel)

Tingnan natin ang ilang simple at advanced na mga halimbawa ng Variance Analysis Formula upang higit na maunawaan ito.

Maaari mong i-download ang Template ng Excel na Formula ng Pagsusuri ng Pagkakaiba dito - Template ng Formula ng Pagsusuri ng Pagkakaiba-iba

Halimbawa # 1

Nasa ibaba ang buod na nakuha mula sa ABC Ltd., na nakikibahagi sa pagmamanupaktura ng bakal. Kailangan kang gumawa ng pagtatasa ng pagkakaiba-iba ng materyal at paggawa.

Sa ibaba ay binibigyan ng data para sa pagkalkula ng pagtatasa ng pagkakaiba-iba.

Pagkalkula ng Karaniwang Dami para sa AO

Pagkalkula ng Mga Karaniwang Oras para sa AO

Pagkalkula ng Pagkakaiba-iba ng Gastos sa Materyal

Formula ng Pagkakaiba-iba ng Gastos sa Materyal = Karaniwang Gastos - Aktwal na Gastos

= (SQ * SP) - (AQ * AP)

= (320*11) – (300*9)

Pagkakaiba-iba ng Materyal na Gastos ay -

=2080 (Paborable)

Pagkalkula ng Pagkakaiba-iba ng Paggawa

Formula ng Pagkakaiba-iba ng Paggawa = Karaniwang sahod - Aktwal na sahod

= (SH * SP) - (AH * AP)

= (240*9) – (350*8)

Pagkakaiba-iba ng Paggawa ay -

=640 (Masama)

TANDAAN: Kailan man mayroong isang negatibong pigura sa pagtatasa ng pagkakaiba-iba, kung gayon dapat itong isulat bilang Masama at hindi negatibo.Halimbawa # 2

Ang mga Prashant na industriya, isang kilalang kumpanya sa pagmamanupaktura ng mga kable na tanso, ay nag-aalala tungkol sa aktwal na pagganap nito dahil sa isang pagtaas ng mga overhead na gastos at ibinigay sa iyo ang data sa ibaba at hiniling sa iyo na magsagawa ng overhead analysis para sa parehong nakapirming at variable.

Sa ibaba ay binibigyan ng data para sa pagkalkula ng pagtatasa ng pagkakaiba-iba.

Pagkalkula ng Variable Overhead Variance

Variable Overhead Variance = Standard Variable Overhead - Aktwal na Variable Overhead = (SR - AR) * AO

= (25 – 27) * 80

Variable Overhead Variance ay magiging -

=160 (Masama)

Pagkalkula ng Fixed Overhead Variance

Fixed Overhead Variance = (AO * SR) - Aktwal na Fixed Overhead

=(80 * 25) – 2500

Ang Fixed Overhead Variance ay magiging -

= 500 (Masama)

Halimbawa # 3

Sinusubukan ng Silver ltd na pag-aralan ang isyu na nauugnay sa pagganap dahil hindi nito masuri kung bakit ito nagkulang sa pagtugon sa mga kita sa pagtantya sa kalye, at sa paunang pagsisiyasat, nalaman na ang kita sa pagpapatakbo nito ay nagbabagu-bago taon sa taon. Samakatuwid, ang nagmamaneho para sa parehong ay kita ng kita, at kaya't nagpasya itong suriin ang mga isyu na nauugnay sa produksyon, kung mayroon man. Kinakailangan mong magsagawa ng lahat ng pagtatasa ng pagkakaiba-iba at payuhan ang pamamahala ng Silver ltd kung saan nakasalalay ang isyu.

Sa ibaba ay binibigyan ng data para sa pagkalkula ng pagtatasa ng pagkakaiba-iba.

Pagkalkula ng Karaniwang Dami para sa AO

Pagkalkula ng Mga Karaniwang Oras para sa AO

Pagkalkula ng Pagkakaiba-iba ng Gastos sa Materyal

Formula ng Pagkakaiba-iba ng Gastos sa Materyal = Karaniwang Gastos - Aktwal na Gastos

= (SQ * SP) - (AQ * AP)

=(1080*3.55) – (2700*4)

Pagkakaiba-iba ng Materyal na Gastos ay -

=6966 (Masama)

Pagkalkula ng Formula ng Pagkakaiba-iba ng Paggawa

Formula ng Pagkakaiba-iba ng Paggawa = Karaniwang sahod - Aktwal na sahod

= (SH * SP) - (AH * AP)

=(12960*2) – (11000*1.5)

Pagkakaiba-iba ng Paggawa ay -

= 9420 (Paborable)

Pagkalkula ng Variable Overhead Variance

Variable Overhead Variance = Standard Variable Overhead - Aktwal na Variable Overhead = (SR - AR) * AO

=(2 – 1.5) * 2700

Variable Overhead Variance ay magiging -

=1350 (kanais-nais)

Pagkalkula ng Fixed Overhead Variance

Fixed Overhead Variance = (AO * SR) - Aktwal na Fixed Overhead

=(2700 * 2) – 7000

Ang Fixed Overhead Variance ay magiging -

=1600 (Masama)

Pagkalkula ng Pagkakaiba-iba ng Benta

Pagkakaiba-iba ng Benta = (BQ * BP) - (AQ * AP)

=(2500*5.6) – (2700*5.5)

Ang Pagkakaiba-iba ng Benta ay magiging -

=850 (Masama)

Kaugnayan at Paggamit

Maaaring sabihin na ang pagtatasa ng pagkakaiba-iba ay nagsasangkot ng paghihiwalay ng iba't ibang mga sanhi para sa pagkakaiba-iba sa na-budget kung ihahambing sa aktwal na mga kinalabasan. Ang mga pagkakaiba-iba ay tumutulong sa pagsusuri sa pagkakaiba-iba ng konsepto sa pamamagitan ng paglalarawan ng lahat ng mga paglihis mula sa mga pamantayan na nakakaapekto sa pagganap ng pananalapi ng kompanya. Kung ang pagtatasa ng pagkakaiba-iba ay hindi ginanap, kung gayon ang mga nasabing pagbubukod ay maaaring maging sanhi ng pagkaantala ng pagkilos mula sa pamamahala, na kung saan ay lubhang kinakailangan sa partikular na sitwasyon. Ang pagganap ng bawat isa at bawat responsibilidad na naatasan sa iba't ibang mga kagawaran ay sinusukat at susuriin laban sa mga pamantayan hinggil sa mga lugar na nasa loob ng direktang kontrol nito.