Yield to Maturity Formula | Hakbang sa Hakbang Pagkalkula sa Mga Halimbawa

Formula upang Kalkulahin ang YTM

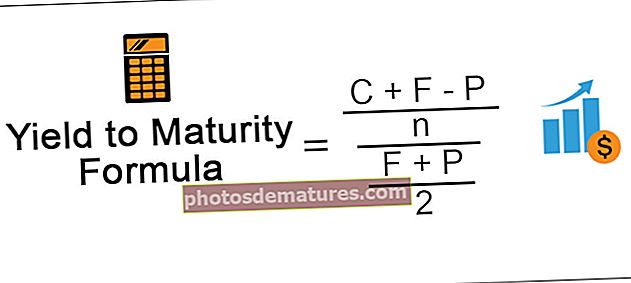

Yield to Maturity Formula tumutukoy sa pormula na ginagamit upang makalkula ang kabuuang pagbabalik na inaasahan sa bono kung sakaling ang ganoon ay gaganapin hanggang sa pagkahinog nito at ayon sa pormula na Yield to Maturity ay kinakalkula sa pamamagitan ng pagbawas sa kasalukuyang halaga ng seguridad mula sa halaga ng mukha ng seguridad , hatiin ang mga ito sa bilang ng mga taon para sa kapanahunan at idagdag ang mga ito sa pagbabayad ng kupon at pagkatapos na hatiin ang resulta sa kabuuan ng kasalukuyang halaga ng seguridad at halaga ng mukha ng seguridad na hinati sa 2.

Kung saan,

- Si C ang Kupon.

- Ang F ay ang Halaga ng Mukha ng bono.

- Ang P ay kasalukuyang presyo ng merkado.

- n ay ang mga taon sa pagkahinog.

Hakbang sa Hakbang Pagkalkula ng Yield to Maturity (YTM)

- Hakbang 1: Tinipon ang impormasyon sa tulad ng bond na halaga ng mukha nito, mga buwan na natitirang matanda, ang kasalukuyang presyo sa merkado ng bono, ang coupon rate ng bono.

- Hakbang 2: Kalkulahin ngayon ang taunang kita na magagamit sa bono na karamihan ay ang kupon at maaari itong bayaran taun-taon, semi-taunan, quarterly, buwanang, atbp at naaayon ang pagkalkula.

- Hakbang 3: Gayundin, kailangang i-amortize ng isa ang diskwento o premium na kung saan ay isang pagkakaiba sa pagitan ng halaga ng mukha ng bono at ng kasalukuyang presyo ng merkado sa buhay ng bono.

- Hakbang 4: Ang numerator ng formula ng YTM ay ang kabuuan ng halagang kinakalkula sa hakbang 2 at hakbang 3.

- Hakbang 5: Ang denominator ng formula ng YTM ay ang average ng presyo at halaga ng mukha.

- Hakbang 6: Kapag hinati ng isa ang halagang 4 at hakbang 5, ito ang magiging tinatayang ani sa kapanahunan.

Mga halimbawa

Maaari mong i-download ang Template ng Formula Excel na Yield to Maturity (YTM) na ito - Yield to Maturity (YTM) Template ng Formula ExcelHalimbawa # 1

Ipagpalagay na ang presyo ng bono ay $ 940 na may halaga ng mukha ng bono na $ 1000. Ang taunang rate ng kupon ay 8% na may kapanahunan na 12 taon. Batay sa impormasyong ito, kinakailangan mong kalkulahin ang tinatayang ani sa kapanahunan.

Solusyon:

Gamitin ang ibinigay na data sa ibaba para sa pagkalkula ng ani hanggang sa kapanahunan.

Maaari naming gamitin ang pormula sa itaas upang makalkula ang tinatayang ani sa pagkahinog.

Ang kupon sa bono ay $ 1,000 * 8% na $ 80.

Yield to Maturity (Tinatayang) = (80 + (1000 - 94) / 12) / ((1000 + 940) / 2)

Yield to Maturity ay magiging -

Yield to Maturity (Tinatayang) = 8.76%

Ito ay isang tinatayang ani sa kapanahunan na dapat ay 8.76%.

Halimbawa # 2

Ang FANNIE MAE ay isa sa mga sikat na tatak na nakikipagkalakalan sa merkado ng US. Nais ng gobyerno ng US na mag-isyu ng 20 taong nakapirming semi-taunang nagbabayad na bono para sa kanilang proyekto. Ang presyo ng bono ay $ 1,101.79 at ang halaga ng mukha ng bono ay $ 1,000. Ang rate ng kupon ay 7.5% sa bono. Batay sa impormasyong ito, kinakailangan mong kalkulahin ang tinatayang ani sa pagkahinog sa bono.

Solusyon:

Gamitin ang ibinigay na data sa ibaba para sa pagkalkula ng ani hanggang sa kapanahunan.

Ang kupon sa bono ay magiging $ 1,000 * 7.5% / 2 na $ 37.50, dahil magbabayad ito ng semi-taun-taon.

Yield to Maturity (Tinatayang) = (37.50 + (1000 - 1101.79) / (20 * 2)) / ((1000 + 1101.79) / 2)

Yield to Maturity ay magiging -

Yield to Maturity (Tinatayang) = 3.33%

Ito ay isang tinatayang ani sa pagkahinog na dapat ay 3.33% na kung saan ay kalahating taon.

Taunang Yield to Maturity ay magiging -

Samakatuwid, ang taunang Yield on maturity ay dapat na 3.33% * 2 na dapat 6.65%.

Halimbawa # 3

Natanggap ni G. Rollins ang halaga ng lump sum sa anyo ng loterya. Siya ay isang taong hindi mapanganib at naniniwala sa mababang peligro at mataas na pagbabalik. Lumapit siya sa tagapayo sa pananalapi at sinabi sa kanya ng tagapayo na siya ang maling alamat ng mababang panganib at mataas na pagbabalik. Pagkatapos ay tinanggap ni G. Rollins na hindi niya gusto ang peligro at pamumuhunan na may mababang peligro na magagawa ang mababang pagbabalik. Binibigyan siya ng tagapayo ng dalawang pagpipilian sa pamumuhunan at ang mga detalye ng mga ito ay nasa ibaba:

Parehong taunang nagbabayad ang mga kupon. Ngayon ay naguguluhan si G. Rollins kung aling bond ang pipiliin. Hiningi niya ang Advisor na mamuhunan sa pagpipilian 2 dahil mas mababa ang presyo ng bono at handa siyang magsakripisyo ng isang 0.50% na kupon. Gayunpaman, sinabi sa kanya ng Tagapayo sa halip na mamuhunan sa pagpipiliang 1.

Kinakailangan mong mapatunayan ang payo na ginawa ng tagapayo.

Solusyon:

Pagpipilian 1

Ang kupon sa bono ay magiging $ 1,000 * 9% / 2 na $ 45, dahil magbabayad ito ng semi-taunang.

Yield to Maturity (Tinatayang) = (45 + (1000 - 1010) / (10 * 2)) / ((1000 +1010) / 2)

Yield to Maturity ay magiging -

Yield to Maturity (Tinatayang) = 4.43%

Ito ay isang tinatayang ani sa pagkahinog na kung saan ay dapat na 4.43% na kung saan ay kalahating taon.

Taunang Yield to Maturity ay magiging -

Samakatuwid, ang taunang Yield on maturity ay dapat na 4.43% * 2 na dapat 8.86%.

Pagpipilian 2

Ang kupon sa bono ay magiging $ 1,000 * 8.50% / 2 na $ 42.5, dahil magbabayad ito ng semi-taunang.

Yield to Maturity (Tinatayang) = (42.50 + (1000 - 988) / (10 * 2)) / ((1000 +988) / 2)

Yield to Maturity ay magiging -

Yield to Maturity (Tinatayang) = 4.34%

Ito ay isang tinatayang ani sa pagkahinog na kung saan ay dapat na 4.34% na kung saan ay kalahating taon.

Taunang Yield to Maturity ay magiging -

Samakatuwid, ang taunang Yield on maturity ay dapat na 4.34% * 2 na dapat 8.67%.

Dahil ang ani sa kapanahunan ay mas mataas sa pagpipilian 2 samakatuwid ang tagapayo ay tama sa pagrekomenda ng pamumuhunan sa pagpipilian 2 para kay G. Rollins.

Kaugnayan at Paggamit

Ang tinatayang ani sa maturity formula ay halos kapareho ng kasalukuyang ani na naghihiwalay sa mga cash flow na kupon at nag-amortize ng mga premium o diskwento sa pamamagitan ng presyo ng bono upang matukoy kung ano ang pagbabalik sa bono kung ang namumuhunan ang nagtataglay ng bono sa loob ng isang taon . Kaya, tinatantiya lamang nito ang Yield hanggang sa kapanahunan at kung kailangan ng isang kalkulahin ang tumpak na ani sa kapanahunan pagkatapos ay kailangan ng isang tao na makahanap ng IRR o ang rate kung saan ang kupon at ang mga amortize na halaga kasama ang halaga ng mukha na katumbas ng kasalukuyang presyo ng bond market na maaaring tapos gamit ang trial and error na pamamaraan.