Simpleng Interes (Kahulugan, Halimbawa) | Simple vs Compound Interes

Ano ang Simple Interes?

Ang simpleng interes ay maaaring tukuyin bilang interes na kinakalkula sa punong-punong halaga na hiniram o namuhunan ng tao at kinakalkula ito sa pamamagitan ng pagpaparami ng punong punong hiniram o namuhunan ayon sa tagal ng panahon kung saan ang singil ay nasingil at ang rate ng interes. Maaari itong ipatupad sa taunang, buwanang at pang-araw-araw na batayan.

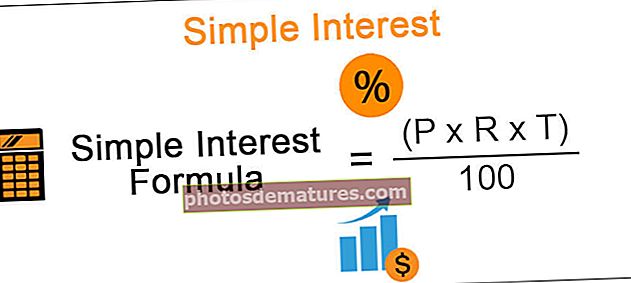

Pormula

Simpleng Interes = (P x R x T) / 100

* kung saan SI = Simpleng Interes

- P = Punong-guro

- R = Rate ng Interes

- T = Panahon ng oras

Mga halimbawa

Isaalang-alang natin ang halimbawa sa ibaba para sa isang mas malinaw na pag-unawa:

Halimbawa # 1

Kung humihiram si G. A. ng INR 10,000 mula kay G. B. @ 8% sa loob ng 5 taon pagkatapos ay sa pagtatapos ng ika-5 taon dapat magbayad si G. A:

SI = 10,000 * 8 * 5 = INR 400/100

Ang halaga ng INR 4000 ay ang halaga ng interes na kailangang bayaran bilang karagdagan sa Punong-guro na halagang INR 10,000. Kaya, ang pangwakas na Halaga = INR 10,000 + INR 4000 = INR 14,000.

Ang lahat ng mga nabanggit na sangkap ay may mahalagang papel sa pagdating ng halaga ng interes. Kung ang alinman sa mga sangkap ay tumaas o bumababa, magkakaroon ito ng direktang epekto sa pangwakas na resulta.

Karaniwan itong inilalapat sa Mga panandaliang personal na pautang o mga pautang sa Automobile na sa pangkalahatan ay may nakapirming oras sa pagbabayad at hindi isang napakalaking halaga ng Principal na magbabayad. Ang simpleng interes ay kinakalkula sa araw-araw, ito ay pinaka-kapaki-pakinabang para sa mga customer na nagbabayad ng kanilang utang sa isang nakapirming petsa / buwanang batayan.

Halimbawa # 2

Si G. Z. ay nanghiram ng $ 12,000 na 10% (SI) at pinahiram ang parehong halaga ng pera kay G. P. @ 15%. Ano ang magiging pakinabang pagkatapos ng 5 taon?

Dahil ang rate ng paghiram ay 10% at ang rate ng pagpapautang ay 15%, ang nakuha ay talagang 5% [15% - 10%] para sa 1 taon. Kaya, upang makamit ang nakuha, ang pagkakaiba na ito ay ginagamit bilang ROI.

Dahil sa T = 5 taon at P = $ 12,000, ang halagang nakuha = $ 12,000 * 5 * 5% = $ 3,000

Pag-install at Simpleng Mga Interes

Ang konsepto ng pag-install ay malawakan na ginamit sa mundo ng pananalapi. Kung nais ng isang indibidwal na bumili ng isang produkto, posible na ang indibidwal ay maaaring walang sapat na pera upang bumili kaagad. Gayunpaman, maaari nilang ikalat ang iskedyul ng pagbabayad sa isang naibigay na time frame ibig sabihin gumawa ng pantay na pagbabayad sa tagal. Dahil ang mga installment ay pagkatapos ng isang nakapirming agwat, ang nagpapahiram ay nawawalan ng pagkakataon na mapahusay ang pera na maaaring makuha sa kanya ng mas maraming mga pagbalik ay nagawa ang buong pagbabayad sa oras ng pagsisimula.

Upang mabayaran ang pareho, kapag nagawa ang bawat installment, ang isang bahagi ng interes ay kasama rin sa Punong-guro na pera bilang Oras, Halaga ng Pera.

Isaalang-alang natin ang halimbawa sa ibaba:

Ano ang taunang installment upang makapagpalabas ng utang ng $ 7,700 na dapat bayaran sa loob ng 5 taon na may ROI na 5%?

Ang installment na binayaran sa pagtatapos ng ika-1, ika-2, ika-3, ika-5 at ika-5 na taon ay magreresulta sa Simpleng interes na binayaran para sa 4, 3,2,1,0 taon ayon sa pagkakabanggit.

Magsimula tayo sa palagay na ang downpayment ay $ 1000.

- Sa pagtatapos ng ika-1 taon, ang halagang binayaran ay magiging = $ 1000 + {(5 * 4 * 100) / 100} = $ 1020

- Sa pagtatapos ng ika-2 taon, ang halagang binayaran ay magiging = $ 1000 + {(5 * 3 * 100) / 100} = $ 1015

- Sa pagtatapos ng ika-3 taon, ang halagang binayaran ay magiging = $ 1000 + {(5 * 2 * 100) / 100} = $ 1010

- Sa pagtatapos ng ika-4 na taon, ang halagang babayaran ay = $ 1000 + {(5 * 1 * 100) / 100} = $ 1005

- Sa pagtatapos ng ika-5 taon, ang halagang binayaran ay magiging = $ 1000

Sa gayon, kabuuang halaga na binayaran = 1020 + 1015 + 1010 + 1005 + 1000 = $ 5050

Ipinapahiwatig nito na sa halagang $ 5050, ang taunang pagkakakabit ay $ 1,000 at samakatuwid, para sa $ 7,700 ang taunang yugto ng bahagi ng Simpleng Pag-interes:

(1000 * 7700) / 5050 = $1,524.75

Sa ilang mga pangyayari, ang interes ay hindi kinakailangang singilin sa taunang batayan ngunit maaaring quarterly, buwanang o kahit isang pang-araw-araw na batayan.

Tingnan natin ang isa pang halimbawa:

Ang isang tao ay nagpapahiram ng $ 10,000 sa isang Korporasyon sa pamamagitan ng pagbili ng isang bono mula sa kanila. Kinakalkula ito sa isang quarterly na batayan sa 3 porsyento bawat isang-kapat, at isang tseke para sa interes ay ipinapadala sa bawat quarter sa lahat ng mga may-ari ng bono. Mag-e-expire ang mga bono sa pagtatapos ng 5 taon, at ang panghuling tseke ay may kasamang orihinal na punong-guro kasama ang interes na nakuha sa huling kwarter. Ano ang interes para sa bawat isang-kapat at ano ang kabuuang interes na nakuha sa 5-taong buhay ng mga bono?

Dahil sa P = $ 10,000, ROI = 0.03 bawat isang-kapat na may time frame na 5 taon. Tulad ng tagal ng panahon ay nasa isang buwanang batayan, isasaalang-alang namin ang 5 taon = 20 quarters. Kaya, quarterly interest:

SI = $ 10,000 * 0.03 * 1 = $ 300 para sa bawat quarter. Samakatuwid, interes para sa 20 quarters = $ 300 * 20 = $ 6,000

Simpleng Interes kumpara sa Compound Interes

Ang konsepto ng interes ng tambalan ay ginamit nang magkasingkahulugan sa Simpleng interes dahil ito ay isang mas tumpak na paglalarawan ng kinita ng halaga ng interes. Pag-aralan natin ang ilan sa mga pagkakaiba sa pagitan ng simpleng kumpara sa interes ng compound:

| SI | CI |

| Ito ang halaga ng interes na nakalkula bilang isang nakapirming porsyento ng Pangunahing Halaga. | Ang halaga ng interes bilang isang porsyento ng pangunahing halaga at ang naipon na interes. Ito ay tulad ng Interes sa Interes. |

| Ang mga pagbalik na na-compute ay mas kaunti | Ang mga pagbalik ay nasa mas mataas na panig |

| Ang punong-guro ay mananatiling pare-pareho | Ang punong-guro ay patuloy na nagbabago habang ang tagal ng paghiram. Ang halaga ay patuloy na naipon. |

| Formula = [P * R * T / 100] | Formula = P * [1 + r] t |

| Ang pagbabayad ay unang napupunta sa bahagi ng interes at natitira sa punong-guro | Ang ilan sa buwanang interes ay idinagdag pabalik sa utang para sa bawat susunod na buwan. Ang interes ay binabayaran sa dating interes. |

| Sinisingil ito sa halagang Punong-guro | Ang Compound Interes ay ipinapataw sa Punong-guro at ng Naipon na Interes |

| ang konseptong ito ay ginagamit sa Maliit na term loan, mga pautang sa sasakyan, atbp | Ang konsepto ng Compound Interes ay ginagamit ng mga Bangko, Mga institusyong pampinansyal sa Deposito, atbp. |

Konklusyon

Ang Simpleng Pag-interes ay isang madali at simpleng tool para sa pagtatantya ng interes na nakuha o binayaran sa isang naibigay na Punong-guro na halaga para sa isang naibigay na tagal ng panahon, hindi ito isinasaalang-alang ang epekto ng pagsasama (ang proseso ng pagkamit ng interes sa punong-guro kasama ang nakakuha ng halaga ng interes dati ). Maaari nitong mapaliit ang halaga ng interes na nakuha o nabayaran sa paglipas ng panahon.

Karagdagang Mga Mapagkukunan

Inaasahan kong nagustuhan mo ang Simpleng Gabay sa Interes at ang mga pagkakaiba rin sa pagitan ng Simple vs Compound Interes. Maaari mo ring tingnan ang mga artikulo sa ibaba upang malaman ang Corporate Finance.

- Equity Interes - Kahulugan

- Interes sa Mga Halimbawa ng Pamumuhunan

- Calculator ng Interes ng Credit Card

- Paghambingin - Nominal kumpara sa Totoong Rate ng interes <