Capital Lease - Kahulugan, Mga Halimbawa, Mga kalamangan at Kahinaan

Ano ang isang Capital Lease?

Ang Capital Lease ay isang ligal na kasunduan sa pag-upa ng anumang kagamitan sa negosyo o pag-aari na katumbas o katulad ng isang pagbebenta ng isang asset ng isang partido na tinatawag na mas mababa sa mamimili na tinawag na umuupa, at ang mas maliit ay sumang-ayon na ilipat ang mga karapatan sa pagmamay-ari sa nangungupahan sa sandaling ang panahon ng pag-upa ay nakumpleto at sa pangkalahatan ay hindi nakansela pati na rin ang pangmatagalang kalikasan.

- Ito ay isang pangmatagalang at hindi nababago / hindi nakansela na uri ng pag-upa. Sa mga sitwasyon kung saan ang isang kumpanya o negosyo ay may mas kaunting pondo upang bumili ng isang asset, pipiliin nitong humiram o umarkila ng pag-aari. Ang pangunahing pagkakaiba sa pagitan ng dalawang pagpipilian na ito ay ang pagmamay-ari ay inilipat sa simula ng panahon ng pagpapautang o panghihiram. Sa kaibahan, sa kaso ng pagpapaupa, ang pagmamay-ari ay ipinapasa lamang sa pagkumpleto ng panahon ng pag-upa. Samakatuwid, ang ganitong uri ng pag-upa ay maaaring isaalang-alang bilang utang at magkaroon ng gastos sa interes para sa umuupa.

Mga halimbawa

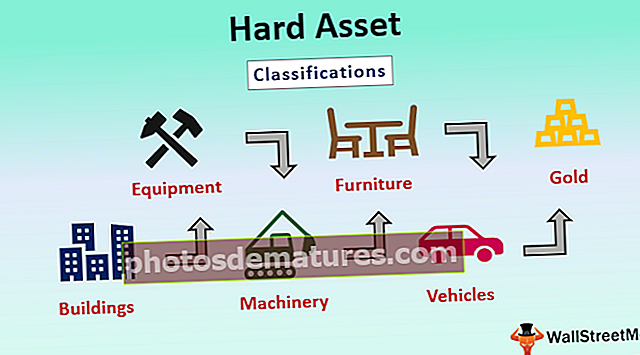

Ang mga halimbawa ng mga pag-aari, kabilang ang Sasakyang panghimpapawid, lupa, gusali, mabigat hanggang sa mabibigat na makinarya, barko, diesel engine, atbp., Ay magagamit para sa pagbili sa ilalim ng lease ng kapital. Ang mga mas maliit na assets ay magagamit din upang mapunan at isasaalang-alang sa ilalim ng isa pang uri ng lease na tinatawag na operating lease.

Mga kalamangan

- Paghahabol sa Pagpapahalaga: ang nagpapahiram ng pag-aari ay maaaring magpakita ng parehong asset sa balanse sheet nito at pag-angkin ng pamumura dito. Ang setup na ito ay binabawasan ang maaaring mabuwis na kita ng kumpanyang nangunguha

- Pagmamay-ari: maaaring magamit ng nangunguha ang pag-aari nang higit sa 75% ng buhay nito. Ang nangunguha ay mayroon ding pagpipilian upang bumili ng assets pagkatapos ng pagwawakas ng panahon ng pag-upa at sa rate na mas mababa kaysa sa kasalukuyang rate ng merkado ng pag-aari.

- Gastos sa Interes: ang mas maliit ay kailangang magbayad ng interes na sisingilin ng may-ari ng pag-aari. Dahil ito ay isang gastos para sa kumpanya, ipinapakita nito ang gastos sa interes bilang isang gastos sa pahayag ng kita, na samakatuwid ay binabawasan ang maaaring mabuwis na kita ng negosyo.

- Off-Balance sheet utang: Ang mga leases sa kapital ay binibilang bilang utang

- Walang peligro ng pagkabulok: ang sinumang kumpanya ay maaaring kumilos bilang isang mas mababa at mabawasan ang mga panganib at mas mababang pagiging produktibo dahil sa panganib ng pagkabulok ng anumang uri ng naayos na mga assets

Mga Dehado

- Utang sa Equity Ratio: Sa kaso ng pag-upa sa kapital, mayroong paglikha ng utang ng nagpapaupa sa balanse nito. Ang mga pagbabayad sa pag-upa ay binabayaran pana-panahon. Ang nadagdagang utang na ito ay direktang nakakaapekto sa utang sa equity ratio sa isang malubhang pamamaraan, dahil sa kung saan panatilihin ang interes ng lahat ng mga stakeholder ay magiging mahirap.

- Mga Singil sa Pagpapanatili: sa sandaling ang parehong mga partido na kasangkot ay pumasok sa kasunduan, inaasahan ng tagapag-abang na panatilihin at gumawa ng anumang pag-aayos, tulad ng kinakailangan. Nagdaragdag ito sa mayroon nang mga gastos para sa kumpanya.

- Panganib na hawakan ang Hindi na Pag-aari ng Asset: Sa mga oras, ang nagpautang ay gumawa ng isang mahusay na paglipat sa pagpapa-upa ng isang lipas na bahagi o ang buong pag-aari

Konklusyon

Mayroong dalawang magkakaibang uri ng proseso ng pagpapaupa- Capital lease at Operating Lease. Nakasalalay sa mga kinakailangan ng negosyo at sitwasyon ng buwis, ang isang kumpanya ay maaaring pumili ng alinman sa mga uri ng pag-upa o kahit na isang kumbinasyon ng parehong mga uri ng lease.