Rehypothecation (Kahulugan, Mga Halimbawa) | Paano ito gumagana?

Kahulugan ng Rehypothecation

Ang rehypothecation ay tumutukoy sa isang kasanayan kung saan ginagamit ng mga institusyong pampinansyal tulad ng mga broker at bangko ang mga assets na nai-post bilang collateral ng kanilang mga kliyente para sa mga layunin ng pag-secure ng kanilang sariling mga paghiram at samakatuwid ay nagbibigay sila ng isang rebate o mas kaunting gastos ng paghiram sa kliyente na nagpapahintulot sa rehypothecation ng kanilang collateral.

Kapag ang isang indibidwal ay nagpasiya na ibigay ang kanyang pag-aari bilang collateral upang makakuha ng isang parusa ng utang mula sa isang bangko o institusyong pampinansyal, ito ay kilala bilang hyphehecation. Gayunpaman, kapag nagpasya ang bangko na gamitin ang collateral na nai-post ng kliyente para sa mga layunin o transaksyon ng sarili nitong sa ibang institusyong pampinansyal sa pamamagitan ng pagbibigay ng parehong asset ng kliyente bilang collateral, ang unang bangko ay sinasabing nakipagtulungan sa rehypothecation. Gagantimpalaan ngayon ang kliyente ng isang mas mababang gastos ng paghiram sa kanyang mga pondo o marahil kahit isang tiyak na halaga ng rebate.

Mga halimbawa ng Rehypothecation

Halimbawa # 1

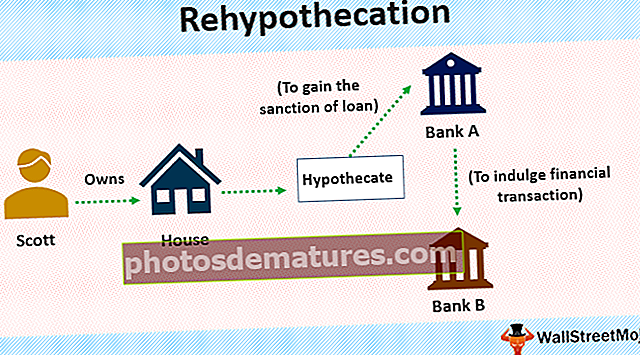

Isaalang-alang natin ang isang halimbawa ni Scott na nangangailangan ng kapital para sa kanyang negosyo. Nagmamay-ari siya ng isang bahay at sa gayon ay nagpasya na i-hypheheate ang pareho sa bangko upang makuha ang parusa ng halaga para sa kanyang negosyo. Sa gayon si Scott ay gumawa ng hyphehecation sa bank A.

Ngayon ay nais ng bangko na magpakasawa sa isa pang transaksyong pampinansyal sa pamamagitan ng paghiram ng pera mula sa bangko B gamit ang asset na nai-post ni Scott bilang collateral. Ginagantimpalaan ngayon si Scott ng isang mas mababang gastos sa financing at ilang rebate.

Halimbawa # 2

Ang isa pang halimbawa ay kay G. Tony na nagmamay-ari ng mga pagbabahagi ng kumpanya ng Magandang Co hanggang sa halagang nagkakahalaga ng $ 100. Nais niyang bumili ng pagbabahagi ng Better Co ngunit wala ang mapagkukunang pampinansyal upang magawa ito. Maaari na niyang magamit ang kanyang account sa margin sa pamamagitan ng pag-hyphehehe ng $ 100 sa nanghihiram at paghiram laban sa pagbabahagi ng Good Co.

Ang balanse ay malamang na magmukhang ganito.

Paano Ako Makakapagplano para sa Rehypothecation?

- Kung ang isang indibidwal ay nagpaplano para sa rehypothecation kailangan niyang maging handa upang bitawan ang kanyang pag-aari na ipinangako bilang collateral at pumapasok sa isang kasunduan sa mga institusyong pampinansyal tulad ng mga bangko at mga brokerage, na nagsasaad na handa siyang payagan ang institusyong pampinansyal na gamitin ang kanyang assets bilang isang collateral laban kung saan maaari nang umasa ang bangko upang makisali sa mga transaksyon para sa sarili nitong mga layunin.

- Ang indibidwal ay kailangang gumawa ng isang pagtatasa ng kinakailangan at lawak ng kinakailangang pautang at pagkatapos lamang magpatuloy sa pagpapatupad ng hyphehecation. Karaniwan 70-80% lamang ng halaga ng collateral ang pinahihintulutan bilang utang at kailangang sukatin ng indibidwal ang kanyang kinakailangan at pagkatapos ay gawin ang pagtatasa hinggil dito.

- Ang tagabangko o nagpapahiram ay magkakaroon na ng pag-access sa collateral ng indibidwal na maaaring magamit at mangako sa ibang mga bangko at mga institusyong pampinansyal upang makakuha ng karagdagang pondo o panghihiram para sa mga layunin nitong sarili. Ang tagapagpahiram ay may karapatang sakupin ang collateral kung ang mga pagbabayad ay hindi nagagawa at ang indibidwal na nangangako ng kanyang pag-aari ay kailangang mag-ingat hinggil dito.

Mga kalamangan ng Rehypothecation

- Mas Mababang Gastos ng Paghiram: Kapag ang isang nanghihiram ay nangangako na bitawan ang kanyang pag-aari bilang isang collateral na gagamitin para sa rehypothecation siya ay may posibilidad na igawad sa isang tiyak na halaga ng rebate o mas mababang gastos ng paghiram para sa pautang na hiniling niya. Sa gayon ang indibidwal o entity ay may kaugaliang makatipid ng maraming halaga na nauukol sa mas mababang interes at gastos sa paghiram.

- Tumutulong sa Mga Institusyong Pinansyal upang Ma-access ang Kapital: Magkakaroon ng mga oras na ang mga bangko, broker, at mga institusyong pampinansyal ay nasa isang kaguluhan din at mangangailangan ng tulong sa pag-access sa kapital. Ito ay sa mga oras na tulad nito na ang mga pamamaraan tulad ng rehypothecation ay lilitaw bilang mga tagapagligtas para sa okasyon. Sa pamamagitan ng pangako sa orihinal na collateral ng customer o entity ang bangko ay malaya na ngayon upang makagawa ng karagdagang mga transaksyon para sa mga layunin nitong sarili sa iba pang mga bangko at mga institusyong pampinansyal, sa gayon pagbibigay ng kinakailangang pananalapi at kapital upang maisakatuparan ang mga operasyon nito nang hindi hadlangan ang mga ito o dumating isang makabuluhang paghinto.

- Nagsusulong ng Leverage: Sa pamamagitan ng pakikilahok sa pangangalakal nang walang paggamit ng sariling pera sa pamamagitan ng pangako at rehypothecating mga seguridad, ang leverage ay nabubuo sa pag-access sa mga merkado ng kapital. Sa gayon ang kinakailangang pangangalakal ay naghihikayat sa pagtuklas ng presyo at tumutulong na makapagbigay ng kahusayan sa mga merkado ng kapital.

Mga Dehado

- Mga Mamimili sa Madilim: Maaaring may mga oras na walang kamalayan ang isang indibidwal na siya ay lumagda sa sugnay na rehypothecation at ang asset na ginagamit para sa karagdagang rehypothecation ng entity para sa sarili nitong mga haka-haka na layunin. Hindi gugustuhin ng kostumer iyon at ang bangko ay may gawi na kumilos laban sa interes ng mamimili sa pamamagitan ng mga maling paggamit ng asset para sa mga haka-haka na layunin nito. Ang mga security ay madalas na hindi nagamit sa fashion na ito.

- Panganib ng Default: Dahil sa pag-leverage at paghiram kung ang pinagbabatayan ng entity ay nag-default, nagdudulot ito ng napakalaking stress sa buong sistemang pampinansyal dahil nangyari ito na magkaroon ng isang pinagsama-samang epekto na sanhi ng mga epekto sa buong ekonomiya. Ang isang default ay magpapalaki ng epekto sanhi ng makabuluhang leverage na kasangkot at ang rehypothecation ay may posibilidad na maging sanhi ng napakalaking pagkalugi hinggil dito.

- Maling paggamit: Maaaring may mga oras kung saan ang mga bangko ay maaaring madalas na maling gamitin ang pinagbabatayan na pangako na collateral sa kanilang kalamangan at kahit na para sa mga spekulatibong aktibidad.

Konklusyon

Ang rehypothecation na isang pamamaraan na karaniwang pinagtibay ng mga bangko at mga institusyong pampinansyal upang magsagawa ng karagdagang mga transaksyon para sa sarili nitong mga layunin ay nagbibigay-daan sa mga bangko na makakuha ng access sa karagdagang naturang kapital sa pamamagitan ng paggamit ng mga assets ng nanghihiram bilang collateral. Sa paggawa nito, nakakakuha din ang borrower sanhi ng mas mababang halaga ng pondo at kita ng rebate. Gayunpaman, ito ay naging pinakamahalaga para sa mga kumpanya na maging maingat sa kinakailangang maingat na paggamit ng nasabing collateral at hindi maling gamitin ang mga assets ng nanghihiram para sa haka-haka na layunin at para sa kanilang sariling kalamangan.