Badwill (Kahulugan, Halimbawa) | Paggamot sa Accounting

Ano ang Badwill?

Ang Badwill, na kilala rin bilang Negative Goodwill, ay tinukoy sa kaso ng pagsasama-sama at transaksyon sa pagkuha kapag ang isang kumpanya ay bumili ng isang target na kumpanya para sa isang presyo na mas mababa kaysa sa patas na halaga ng merkado. Ang mga kadahilanan sa mga kumpanya na nagbebenta sa ibaba patas na halaga o halaga ng libro ay kasama ang pagkabalisa sa pananalapi, malaking utang, pagalit na pagkuha, hindi nabatid na nagbebenta o walang potensyal na kumuha.

Paliwanag

Kailan man bibili ang isang kumpanya ng isang target na kumpanya at magbayad ng isang halaga ng pagsasaalang-alang na mas mataas kaysa sa patas na halaga ng merkado, ang pagkakaiba ay tinatawag na Goodwill. Ang pangunahing dahilan na binabayaran ng isang tagakuha ang presyo sa halaga ng merkado ay dahil sa hindi madaling unawain na mga assets ng kumpanya tulad ng halaga ng tatak at network ng pamamahagi ng customer. Gayunpaman, kung minsan ang mga kumpanya ay nakakakuha ng mga kumpanya ng pagkabalisa kung saan ang patas na halaga ng lahat ng mga assets ay higit pa sa pagsasaalang-alang na binayaran upang makuha ang mga assets na iyon.

Mga Sanhi ng Badwill

Mayroong maraming mga kadahilanan na ibinebenta ng mga kumpanya ang kanilang mga assets o negosyo para sa halagang pagsasaalang-alang sa pagbebenta na mas mababa kaysa sa patas na halaga ng merkado ng mga assets, tulad ng:

- Pinansyal Pagkalungkot: Kung ang isang kumpanya ay nasa pagkabalisa at pag-uulat ng pagkalugi sa mga nakaraang taon nang tuloy-tuloy o pagkakaroon ng negatibong Libreng Mga daloy ng Cash sa patuloy na mga nakaraang taon, ang mga pagkakataong ang pagpapahalaga ng kumpanya ay maaaring mas mababa sa halaga ng merkado ng mga assets nito.

- Napakalaking Utang: Kung mayroong isang makabuluhang antas ng leverage sa isang kumpanya na walang pare-pareho na positibong daloy ng cash upang matugunan ang mga obligasyong pampinansyal, maaari itong humantong sa pagbebenta ng mga assets ng entity para sa isang mas mababang halaga kaysa sa presyo ng merkado.

- Walang Potensyal na Nakakuha: Kung nais ng isang kumpanya na ibenta ang negosyo o isang dibisyon ngunit nahaharap sa mga paghihirap sa paghahanap ng mamimili, maaaring maging sanhi ito upang tanggapin ng target na kumpanya ang mas mababang pagsasaalang-alang sa pagbebenta.

- Pagalit ang mga Takeover: Ang mga pagalit na kumukuha ay tumutukoy sa pagkuha ng target na kumpanya ng kumuha mula nang walang pahintulot ng Lupon ng Mga Direktor nito. Ang mga pagkuha na ito ay nagaganap sa isang sapilitang paraan, alinman sa pagpuno ng isang demanda, sa pamamagitan ng paggawa ng isang malambot na alok sa mga shareholder ng target na kumpanya o pagkakaroon ng pagmamay-ari sa bukas na merkado. Ang mga pagalit na takeover ay kabaligtaran ng mga magiliw na pagkuha sa kung saan kapwa ang tagakuha at nagbebenta ay magkasabay na sumasang-ayon sa acquisition ng negosyo, kaya, kung minsan isara ang deal na may mababang halaga ng pagsasaalang-alang sa pagbebenta na nagreresulta sa badwill

- Hindi Nabatid na Nagbebenta: Minsan, hindi alam ng nagbebenta ang potensyal na paglago at halaga ng merkado ng negosyo nito, at dahil sa kawalan ng kamalayan ay tumatanggap ng mas mababang pagpapahalaga sa negosyo nito.

Paggamot sa Accounting ng Badwill

Sa Estados Unidos, Ang Pahayag ng Mga Pamantayan sa Pananalong Accounting (SFAS) 141 Ang Kumbinasyon ng Negosyo ay inilalapat para sa paggamot sa accounting ng Badwill.

Ayon sa SFAS 141,

- Kung ang patas na halaga ng mga assets na nakuha ay higit pa sa presyo ng pagsasaalang-alang na binayaran para sa pagkuha ng mga assets, ang nagreresultang pagkakaiba ay tinatawag na Negative Goodwill.

- Sa mga libro ng mga account ng kumuha, ang halaga ng Negatibong Kabutihan ay inilalaan upang mabawasan ang gastos ng mga hindi kasalukuyang assets na nakuha sa zero.

- Matapos bawasan ang gastos ng mga hindi kasalukuyang assets sa zero, ang natitirang halaga ng badwill ay kinikilala bilang isang Extra-Ordinary Gain sa Income Statement.

Maraming mga bansa ang kinikilala ang Negatibong Goodwill o Badwill alinsunod sa International Financial Reporting Standard (IFRS) 3 kasama ang Accounting Standard Codification (ASC) 805 na naglalaman ng tala ng patnubay para sa pagkilala sa Negatibong mabuting kalooban. Ang paggamot sa accounting ay kapareho ng nakasaad sa itaas para sa IFRS 3 dahil pinagsasama nito ang mga nilalaman ng SFAS, mga regulasyon ng SEC, at mga posisyon ng FASB.

Mga Entry sa Journal ng Badwill

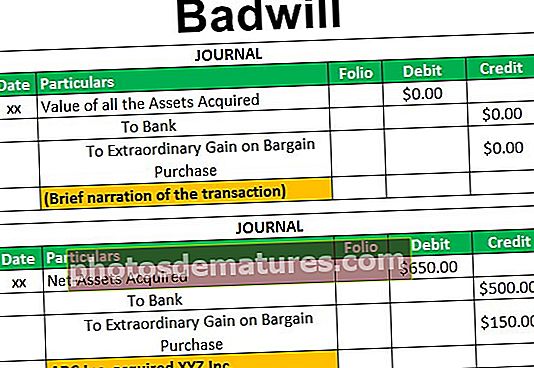

Maaaring kilalanin ng kumukuha ng kumpanya ang negatibong mabuting kalooban bilang "Labis na pakinabang" o "Bargain Purchase Gain" sa pamamagitan ng pagsunod sa Journal Entry:

Halimbawa

Sabihin nating, nakuha ng ABC Inc. ang buong negosyo ng XYZ Inc. para sa halagang pagsasaalang-alang na US $ 500 milyon. Sa petsa ng pagkuha, ang patas na halaga ng merkado ng XYZ Inc. net assets (kabilang ang Ari-arian, mga halaman, at Kagamitan at iba pang kasalukuyang mga assets na minus mga hindi kasalukuyang pananagutan pati na rin ang mga kasalukuyang pananagutan) ay ang US $ 650 milyon.

Dahil ang patas na halaga ng merkado ng net assets ng XYZ Inc. ay higit pa sa halaga ng pagsasaalang-alang na binayaran ng ABC Inc., ang transaksyon ay maaaring masabing Bargain Purchase na may Badwill na nagkakahalaga ng US $ 150 milyon. (US $ 500 milyon na ibinawas ng US $ 650 milyon)

Makikilala ng ABC Inc. ang halaga ng negatibong mabuting kalooban na US $ 150 sa pamamagitan ng pagtatala ng sumusunod na entry sa journal:

Konklusyon

Nagaganap ang Badwill kapag nakuha ng kumukuha ng kumpanya ang net assets ng target na kumpanya para sa isang mumunti na presyo na mas mababa kaysa sa patas na halaga ng mga assets ng kumpanya. Ang mga transaksyong ito ay nagaganap kapag ang target na kumpanya ay nasa pagkabalisa sa pananalapi, o may isang makabuluhang utang na walang positibo, pare-pareho na cash flow upang matugunan ang obligasyong pampinansyal o sa pamamagitan ng isang pagalit na pag-takeover.