Mga Paglalaan ng Pagkawala ng Pautang (Kahulugan) - Kalkulahin ang Ratio sa Paglalaan ng Pagkawala

Ano ang Mga probisyon sa Loan Loss?

Ang mga probisyon sa pagkawala ng pautang ay ang bahagi ng pagbabayad ng utang na itinabi ng mga bangko upang masakop ang mga bahagi ng pagkawala sa mga default na pagbabayad ng pautang dahil nakakatulong ito sa bangko na balansehin ang kita at mabuhay sa mga masasamang oras at naitala sa pahayag ng kita bilang isang hindi gastos sa cash.

Paano ito gumagana?

Ang pagpapautang at paghiram ay ang pangunahing negosyo ng industriya ng pagbabangko. Nanghihiram sila ng pera sa mga customer, tinatawag na deposito, at pinahiram ang mga ito sa mga nangangailangan. Ang interes sa pagpapautang na ito ay ang pangunahing mapagkukunan ng kita para sa mga bangko. Ayon sa prinsipyo ng konserbatismo, para sa isang negosyo, ang lahat ng pagkalugi ay dapat isaalang-alang, kung ito ay natupad o hindi. Kaya inaasahan ng mga bangko ang mga default na pagbabayad ng utang at magbigay ng isang bahagi ng pagbabayad ng utang upang balansehin ang pagkawala ng mga default na pagbabayad.

Paano Makalkula?

Maraming mga kadahilanan ang nakakaapekto sa pagkalkula ng mga probisyon sa pagkawala ng utang. Ang probisyon ay kailangang ayusin nang madalas ayon sa magagamit na mga pagtatantya at kalkulasyon sa mga ulat sa pagbabayad ng utang sa customer.

- Makasaysayang Data sa Mga Pagbabayad at Default: Ang bangko ay dapat na mag-refer at kolektahin ang talaan sa default at muling pagbabayad ng mga pautang ng mga customer.

- Mga Gastos sa Koleksyon ng Pautang: Ang mga gastos sa pagkolekta ng pautang ay nakakaapekto sa pagkalkula ng mga probisyon.

- Pagkawala ng Credit: Ang pagkawala ng credit para sa huli na pagbabayad.

- Ekonomiya Mga Kundisyon: Ang umiiral na pag-urong sa ekonomiya ay nakakaapekto sa mga kalkulasyon.

- Siklo ng negosyo: Ang paggalaw ng GDP ay isang kadahilanan din.

- Rate ng interes: Ang pagbabago sa rate ng interes ay nakakaimpluwensya sa pagkalkula nito.

- Patakaran sa Buwis: Ang mga pagbabago sa rate ng buwis.

Ang Halimbawa ng Mga Pagbibigay ng Pagkawala ng Pautang

- Hindi nabayaran ang pautang higit sa 2 buwan = 100000, pagkakaloob ng 10%

- Hindi nabayaran ang pautang sa pagitan ng 2 at 6 na buwan = 250000, pagkakaloob ng 12%

- Kung, Ang pautang na hindi nabayaran higit sa 6 na buwan = 400000, pagkakaloob ng 15%

Ang Ratio na ito ay isang ratio na nagsasaad ng kakayahan ng bangko na pasanin ang pagkawala ng mga pautang. Mas mataas ang rate ay nangangahulugang mas malaki ang kakayahan ng mga bangko na harapin ang mga pagkalugi sa utang.

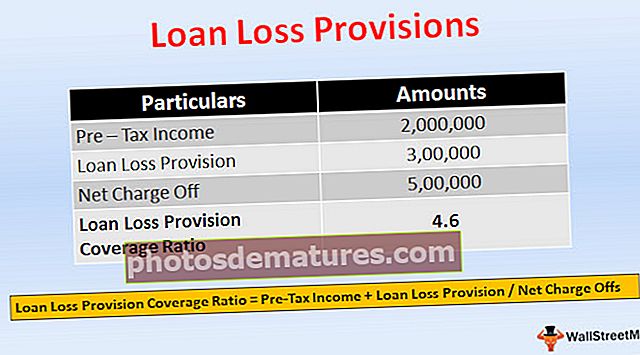

Ratio Coverage Ratio Providence ng Pagkawala = Pre-Tax Income + Loan Loss Provision / Net Charge OffsMga singil sa net = Mga Tunay na Pagkawala

- Ipagpalagay kung ang isang bangko ay nagbibigay ng Rs. 1,000,000 utang sa isang kumpanya ng konstruksyon upang bumili ng makinarya. Pagkatapos ng isang taon, dahil sa pag-urong sa ekonomiya, ang kumpanya ay hindi makagawa ng buong pagbabayad ng utang. Inaasahan ng bangko ang 70% ng muling pagbabayad, at nagtatala ito ng isang pagkakaloob ng Rs.300,000.

- Ngunit ang bangko ay maaaring mangolekta lamang ng Rs.500,000 mula sa kumpanya, at ang singil sa singil ay Rs.500,000. Ipagpalagay na ang naitala na kita ng pre-tax na bangko ay Rs.2,000,000

- =2,000,000 + 300,000 / 500,000

- = 4.6

Nagpapareserba ng Loan Loss kumpara sa Mga probisyon sa Pagkawala ng Pautang

- Sa oras ng isyu ng pautang, tinatantiya ng bangko ang isang reserba ng pagkawala ng utang upang masakop ang default, na ipinapakita sa panig ng pag-aari ng sheet ng balanse na binawas mula sa kabuuang mga pautang, ito ay isang kontra na pag-aari, na binabawasan ang halaga ng pautang na kailangang bayaran. Kung sa palagay ng bangko kailangan nitong itaas ang reserba dahil sa ilang mga kadahilanan, kung gayon, upang madagdagan ang reserba ng pagkawala ng utang, singil ng bangko ang isang halaga mula sa kasalukuyang mga kita, ito ang mga probisyon sa pagkawala ng utang.

- Ang reserba ng pagkawala ng pautang ay ipinapakita sa panig ng pag-aari ng sheet ng balanse bilang isang contra asset account, na nabawas mula sa utang. Samantala, ang pagkakaloob ng pagkawala ng pautang ay naitala bilang isang di-cash na gastos sa pahayag ng kita.

- Ang pagkakaloob ng Loan Loss ay isang pagsasaayos sa reserba ng pagkawala ng utang.

- Ang reserba ng pagkawala ng utang ay isang paglalaan ng kita. Ang pagkakaloob ng pagkawala ng pautang ay isang singil laban sa kita.

- Ang reserba ng pagkawala ng utang ay nilikha sa oras ng pagbibigay ng utang. Sapagkat, ang pagkakaloob ng pagkawala ng pautang ay sisingilin kung mayroong pangangailangan para sa isang nadagdagang reserba.

- Ang reserba ng pagkawala ng pautang ay tumutukoy sa pag-iingat ng halaga. Ang probisyon ng pagkawala ng pautang ay ang halagang nakalaan upang matugunan ang mga default na pagbabayad sa utang.

Epekto

Ito ang inaasahang pagkalugi ng bangko dahil sa peligro sa kredito, sisingilin laban sa kita, naitala bilang gastos sa pahayag ng kita. Naaapektuhan nito ang kapital sa pagkontrol ng bangko sa pamamagitan ng isang account na kumikita at pagkawala.

Konklusyon

- Ang Paglalaan ng Loan Loss ay ang halagang itinabi upang matugunan ang inaasahang pagkawala ng kredito. Ito ay isang sistematikong paraan na ginagamit ng mga bangko upang masakop ang peligro. Ang pagkalkula ng pagkakaloob ay batay sa mga pagtatantya at pagkalkula.

- Ang impormasyon tungkol sa mga reserba at probisyon ng pagkawala ng utang ay kapaki-pakinabang para sa mga namumuhunan, dahil nagbibigay ito ng mga pananaw sa katatagan ng bangko sa pagpapautang, at kung paano pinamamahalaan ng bangko ang kredito. Maaari ring magpasya ang bangko sa dami ng pagkakaloob na kailangang itabi batay sa kita.

- At mapamamahalaan nito ang mga kita sa pamamagitan ng paglikha ng malalaking probisyon sakaling may mataas na pagbalik at maliit na probisyon sa panahon ng mababang pagbabalik. Makatiis ang bangko sa nagbabagong mga kundisyong pang-ekonomiya sa pamamagitan ng pagbibigay ng sapat na pagkakaloob upang masakop ang mga pagkalugi at gastos.