Nakuha na Interes sa Accounting - Kahulugan, Mga Halimbawa, Pagrekord

Ano ang Accrued Interes sa Accounting?

Ang Accrued Interes ay ang halaga ng interes na kinita ng kumpanya o kung saan ang babayaran ng kumpanya sa utang sa loob ng isang panahon ng accounting ng kumpanya ngunit ang pareho ay hindi natanggap o binayaran ng kumpanya sa parehong panahon ng accounting.

Paliwanag

Ang Naipon na Interes ay ang interes sa punong-guro ng utang, o ang kupon sa isang bono na naipon ngunit hindi pa nababayaran. Ito ay nai-account sa mga libro bilang mga dapat bayaran sa account kung ang Kumpanya ay may utang sa mga namumuhunan sa bono o nagpapautang ngunit hindi pa rin ito nakaayos at binabayaran.

Ang mga tala ng kumpanya bilang isang bahagi ng accrual na prinsipyo ng accounting. Alinsunod sa accrual na prinsipyo ng accounting, ang mga gastos ay isasaalang-alang kapag sila ay natamo at hindi kapag talagang binayaran sila. Samakatuwid, ang interes na babayaran sa isang hinaharap na petsa ngunit naipon hanggang ngayon ay naitala bilang isang gastos at pananagutan ng Kumpanya.

Isaalang-alang natin ang isang halimbawa ng naipon na interes sa isang bono upang maunawaan ang konseptong ito:

Ang isang namumuhunan sa bono ay nagtataglay ng bono ng isang Company XYZ Inc., na nagkakahalaga ng $ 100 at nagbabayad ng mga kupon semi-taunang sa isang rate ng interes na 12%. Ang huling kupon ay ginawang 2 buwan, at nais niyang ibenta ang bono sa bagong namumuhunan.

Ang bagong mamumuhunan ay babayaran siya ng $ 100, at ang huling dalawang buwan na naipon na gastos sa interes ay kinakalkula bilang bawat sa ibaba.

= 12%/12 * 2 * 100 = $ 2

Kaya, magbabayad ang bagong mamumuhunan = 100 + 2 = $ 102 para sa bono.

Pag-account para sa Accrued interest Expense

Habang ang accounting para sa naipon sa dalawang hanay ng mga account ay nababagay - ang account ng mga gastos sa interes sa pahayag ng kita at pagkawala at ang mga account na babayaran sa sheet ng balanse.

Ang gastos sa interes sa pahayag ng kita at pagkawala ay nadagdagan ng halaga ng interes na babayaran pa ng Kumpanya. Dahil ito sa naipong prinsipyo ng accounting, at ang Kumpanya ay kailangang magtala ng anumang naipon na interes ngunit magbabayad pa.

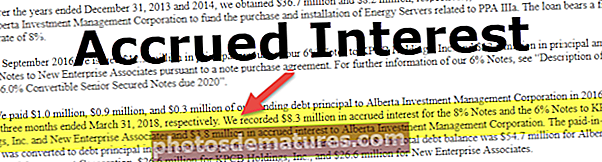

pinagmulan: Colgate SEC Filings

Ang mga account na mababayaran sa panig ng pananagutan ng sheet ng balanse ay idinagdag na may bayad na interes dahil ito ang gastos na babayaran pa ng Kumpanya.

pinagmulan: Mga pag-file ng Bloom Energy SEC

Ang ipinasok sa itaas ay gagawin ng nanghihiram sa pahayag ng tubo at pagkawala at ang sheet ng balanse. Iuulat ng nagpapahiram ang interes bilang kita sa pahayag ng PnL at isang kasalukuyang asset bilang mga natanggap na account sa sheet ng balanse.

Konklusyon

Ito ay isang halaga na naipon ngunit hindi pa nababayaran sa isang panahon dahil sa utang na pagmamay-ari o pagmamay-ari ng Kumpanya. Ang interes ay naipon mula sa huling petsa ng pagbabayad hanggang sa petsa ng paghahanda ng mga account kung hindi ito nabayaran at ang takdang petsa ay nasa susunod na petsa. Ang nasabing halaga ay naitala bilang interes sa mga matatanggap o babayaran ayon sa maaaring mangyari. I.e., kung ang Kumpanya ay kumuha ng pautang, itatala nito ang interes na babayaran, at kung bibigyan ng pautang na sabihin, sa ibang negosyo, magtatala ito ng tatanggap na interes.