Hindi Magagamit na Kita (Kahulugan) | Malalino kumpara sa Hindi Magagamit na Kita

Ano ang Disposable Income?

Hindi magagamit na kita na kilala rin bilang DPI (Disposable Personal na Kita) ay isang mahalagang mekanismo na ginamit upang masukat ang kita ng sambahayan at kasama dito ang lahat ng mga uri ng kita tulad ng sahod at suweldo, kita sa pagretiro, kita sa pamumuhunan, atbp na, sa madaling salita, ito ang halaga ng pera na naiwan sa isang tao pagkatapos magbayad sa lahat ng direktang buwis o netong kita na naiwan sa isang indibidwal pagkatapos bayaran ang kanyang direktang buwis.

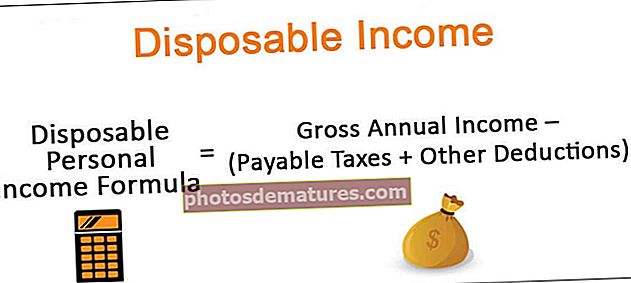

Formula para sa Hindi Magagamit na Kita

DPI (Hindi Magagamit na Personal na Kita) = Gross Taunang Kita - (Mga Bayad na Buwis + Iba Pang Mga Pagkuha)

Paliwanag

Mula sa isang pananaw sa macroeconomic, isinasaalang-alang ng mga ekonomista ang DPI upang mas maunawaan ang kalusugan ng isang ekonomiya. Ang mas mataas na antas ng kita ay nagreresulta sa tumaas na antas ng kita na ito, na nagdaragdag sa kakayahang gumastos ng mga mamimili at nagtataguyod ng pagkahilig na makatipid at mamuhunan sa mas mabuti at mas sopistikadong mga avenue para sa mas matagal na term. Sinasalamin din nito ang estado ng isang ekonomiya at kung ang mga indibidwal at sambahayan ay nanghihiram o nag-iipon ng higit pa sa isang sama-sama na antas. Malawakang ginagamit ito para sa pagkalkula ng maraming mga sukatan kabilang ang kita sa paghuhusga, marginal na hilig upang makatipid (MPS), formula ng MPC, at mga rate ng personal na pagtipid.

Gaano kahusay ang Pagkakaiba-iba ng Kita sa Disposable?

Ang diskreteng kita ay isa pang kapaki-pakinabang na panukalang-batas na naiiba mula sa hindi natatanggap na kita dito na inaalis ang mga buwis sa kita pati na rin ang lahat ng kinakailangang gastos mula sa kabuuang kita upang makarating sa bahagi ng kita na magagamit sa isang sambahayan para sa paggastos na may isang tiyak na halaga ng paghuhusga. Maaari nilang piliing gastusin ito sa mga sasakyan sa pamumuhunan, bumili ng kagamitan sa bahay o mga artikulo ng personal na paggamit o i-save ang halaga para magamit sa hinaharap. Ang mga halimbawa ng mga di-nagpapasya na gastos ay maaaring magsama ng upa, gastos sa pagkain at damit, transportasyon, mga premium ng seguro, at anumang natitirang bayarin. Sa kabilang banda, ang hindi magagamit na kita, ay maaaring inilarawan bilang bayad sa pag-uwi na gagamitin para sa paggawa ng anuman at lahat ng gastos, kasama na ang likas na paghuhusga at hindi diskresyonal na likas.

Maaaring makalkula ang hindi wastong kita:

Discretionary Income = DPI (Hindi Magagamit na Personal na Kita) - Mga mahahalagang gastos (kasama ang pag-upa, natitirang bayarin, mga premium sa seguro, pagkain, transportasyon, damit, atbp.)

Ang diskreteng kita ay ang tunay na bahagi ng kita ng sambahayan na maaaring magamit sa layuning masiguro ang hinaharap na pampinansyal sa pamamagitan ng pagtitipid at pamumuhunan o maaaring magamit para sa pagkuha ng mga kalakal o pagkuha ng mga serbisyo na iyong pinili.

Halimbawa

Ipagpalagay natin na ang isang sambahayan ay may kabuuang taunang kabuuang kita na $ 54,000 at pagkatapos na alisin ang buwis sa kita at iba pang mga pagbabawas na natitira na $ 40,000, kung gayon iyon ang maaaring gamitin na personal na kita para sa sambahayan para sa taong iyon.

Inauna ang parehong halimbawa para sa hindi matatanggap na kita, ipalagay na ang mga di-paghuhusga na gastos tulad ng pag-upa, pagkain, at damit, atbp ay nagkakahalaga ng hanggang $ 31,000, pagkatapos ay ibabawas namin ito mula sa hindi kinakailangan na personal na kita na $ 40,000 upang makuha ang halagang $ 9,000 na kumakatawan sa tunay na kita sa paghuhusga para sa sambahayan na maaari nilang piliing gastusin ayon sa gusto nila.

- Isang halimbawa kung paano maaring maapektuhan ang pansariling kita at diskresyonaryong kita ng mga pagbabago sa ekonomiya sa isang mas malawak na sukat ay kung paano ang mga pagbabago sa mga rate ng interes ay maaaring makaapekto sa anumang pagbabayad ng mortgage at sa gayon ay maimpluwensyahan ang kinatawang kita ng mga sambahayan. Halimbawa, kung tumaas ang mga rate ng interes, ang kita ng paghuhusga ay katimbang na mabawasan sa pamamagitan ng pag-alis ng isang mas malaking tipak para sa pagbabayad ng mortgage at kung bumaba ang mga rate ng interes, idaragdag ito sa kita ng paghuhusga na magagamit sa isang sambahayan.

- Ang isa pang halimbawa ng hindi magagamit na kita ay ang mga rate ng buwis sa kita sa isang bansa na direktang nakakaapekto sa antas ng kita na magagamit sa mga sambahayan. Kung tumaas ang mga rate ng buwis sa kita, ibababa nito ang mga natatanggap na personal na kita at kung sila ay dapat bumaba, ang mga kita na ito ay maaaring saksihan ng isang sapat na pagtaas.

Mga Kaugnay na Sukatan

- # 1 Mga Rate ng Personal na Pag-save maaaring ilarawan bilang porsyento ng kita na napupunta sa pagtipid para magamit sa pagretiro o iba pang mga layunin.

- # 2 Marginal Propensity to Consume (MPC) ay maaaring inilarawan bilang porsyento ng bawat labis na dolyar na ginugol sa labas ng personal na kita. Ito ay nakasalalay sa pagtaas o pagbaba ng mga antas ng kita ng paghuhusga na nagsisilbing isang mahalagang tagapagpahiwatig para sa mga ekonomista na masukat ang antas ng paggastos at pagtaas o pagwawalang interes ng mga indibidwal sa paggastos ng mas malaking halaga ng maaari nilang piliing makatipid o gumastos.

- # 3 Marginal Propensity to save (MPS) maaaring mailarawan bilang porsyento ng bawat karagdagang dolyar na nai-save mula sa hindi natatanggap na kita. Nakasalalay din ito sa mga pagbabago sa antas ng kita ng paghuhusga na magagamit sa isang indibidwal o sambahayan, na kung saan ay nakasalalay din sa antas ng disposable na kita din. Ito ay isa pang tagapagpahiwatig ng pang-ekonomiya na madalas na ginagamit para sa isang pag-aaral ng pagtaas o pagtanggi ng hilig na makatipid sa mga indibidwal sa isang tiyak na kapaligiran sa ekonomiya.

Ang MPS at MPC at personal na mga rate ng pagtitipid ay maaari ding maimpluwensyahan ng mga pagbabagong tukoy sa mga indibidwal o sambahayan sa mga tuntunin ng kanilang kinikita ayon sa paghuhusga. Halimbawa, kung ang pagbabayad ng mortgage ay natapos na para sa isang sambahayan, babawasan nito ang mga di-paghuhusga na gastos at idaragdag sa kita ng paghuhusga na magagamit sa sambahayan na iyon, sa gayon ay tataas ang mga pagkakataong may isang maliit na pagtaas sa hilig na kumonsumo at makatipid kasama ng personal na pagtipid mga rate Gayunpaman, dahil ang mga tagapagpahiwatig na pang-ekonomiya na ito ay ginagamit sa isang mas malaking sukat bilang bahagi ng pagtatasa ng macroeconomic, ang mga kolektibong pagbabago ay may higit na kahalagahan.

Hindi Magagamit na Personal na Kita at Garnishment sa Sahod

Ang Disposable na Personal na kita ay ginagamit din bilang isang panimulang punto upang makalkula ang garnishment ng sahod sa US. Bukod sa kita sa buwis, ang mga premium ng segurong pangkalusugan at hindi kinukusa na mga kontribusyon sa plano ng pagreretiro ay ibinabawas din mula sa kabuuang kita ng gobyerno para sa pagkalkula ng kita na ito para sa garnishment sa sahod. Ang garnishment ng sahod na ito ay madalas na ginagamit para sa pagbabayad ng mga buwis o para sa mga layunin ng suporta sa bata.

Konklusyon

Ang Disposal Income ay ang mapagkukunan ng kita na magagamit para sa paggasta, pag-save at mga layunin sa pamumuhunan matapos na ang lahat ng mababayaran na mga buwis sa kita ay naitala para sa isang sambahayan. Ang hindi magagamit na kita sa Personal na Kita ay maaaring masira sa mga bahagi nito upang maunawaan nang mas mabuti at para sa isang detalyadong pagsusuri ng personal na kita at paggasta.

Ang hindi magagamit na kita o DPI ay walang pag-aalinlangan na isang mahalagang hakbang sa ekonomiya para sa pag-aaral kung gaano kahusay ang ginagawa ng isang ekonomiya sa kabuuan at kung ang mga sambahayan o indibidwal ay kumikita ng sapat upang matugunan ang kanilang mga gastos na hindi nagpapasya nang may gaanong kadalian. Ito ang nililibre sa kanila para sa pag-iisip ng higit pa tungkol sa pagpapabuti ng kanilang kalidad ng buhay at seguridad sa pananalapi sa pamamagitan ng paggastos ng higit pa sa mas mataas na kalidad na mga kalakal at serbisyo pati na rin ang pag-save para magamit sa hinaharap. Ang iba pang mga hakbang na nauugnay sa kita na ito, lalo na ang kita sa paghuhusga, ay may mahalagang papel sa pag-unawa sa mga pinong punto tungkol sa ekonomiya ng sambahayan na mas mabuti, na sumasalamin din sa pangkalahatang estado ng ekonomiya.