Mga Pamamaraan sa Audit (Kahulugan, Mga Uri) | Mga halimbawa ng Mga Pamamaraan sa Audit

Ano ang Mga Pamamaraan ng Audit?

Ang Mga Pamamaraan sa Audit ay mga hakbang na isinagawa ng mga auditor upang makuha ang lahat ng impormasyon tungkol sa kalidad ng mga pinansyal na ibinigay ng kumpanya, na nagbibigay-daan sa kanila na bumuo ng isang opinyon sa pahayag sa pananalapi kung sumasalamin ba sila ng totoo at patas na pagtingin sa posisyon ng pananalapi ng organisasyon. Nakikilala ang mga ito at inilapat sa yugto ng pagpaplano ng pag-audit pagkatapos matukoy ang layunin ng audit, saklaw, diskarte, at kasangkot sa peligro.

Mga Paraan ng Pamamaraan ng Audit

Sa panahon ng proseso ng paunang pagtatasa, kinakailangan ng isang awditor na kilalanin at alamin ang halaga ng kasangkot na peligro at alinsunod na bumuo ng isang plano sa pag-audit. Dapat tukuyin ng mga plano sa pag-audit ang mga hakbang na ito, na ilalapat ng auditor upang makakuha ng katibayan ng pag-audit.

Maaari silang hatiin sa dalawang uri:

# 1 - Mga Pamamaraan ng Substantibong Audit

Ang mga mahuhusay na pamamaraan ay mga proseso, hakbang, pagsubok na isinagawa ng mga auditor, na lumilikha ng kapani-paniwalang katibayan tungkol sa kawastuhan, pagkakumpleto, pagkakaroon, pagbubunyag, mga karapatan, o pagbibigay halaga ng mga assets / pananagutan, mga libro ng account, o mga pahayag sa pananalapi. Para sa anumang pamamaraan na tatapusin, ang tagasuri ay dapat mangolekta ng sapat na ebidensya sa pag-audit upang ang isa pang karampatang tagasuri, kapag inilapat ang parehong pamamaraan sa parehong mga dokumento, ay gumagawa ng parehong konklusyon. Maaari itong ituring bilang kumpletong pagsuri. Karaniwang ginagamit ng auditor ang pamamaraang ito kapag siya ay nasa opinion audit area na may kasamang isang mataas na dalas ng peligro.

# 2 - Mga Pamamaraan ng Pagsusuri ng Audit

Ang mga pamamaraang analytical ay maaaring tukuyin bilang mga pagsubok / pag-aaral / pagsusuri ng impormasyong pampinansyal sa pamamagitan ng pagtatasa ng mga makatuwirang ugnayan sa pagitan ng parehong data sa pananalapi at hindi pampinansyal. Sa simpleng wika, ang ilang mga tseke / pagsusulit na isinagawa ng mga auditor batay sa pag-aaral / kaalaman / nakaraang numero ng taon upang suriin at makabuo ng isang opinyon sa mga pahayag sa pananalapi. Nakasalalay sa lugar ng pag-audit, maaaring magkakaiba ang pamamaraan ng pagsusuri ng pagsusuri. Halimbawa, maaaring ihambing ng awditor ang dalawang hanay ng mga pahayag sa pananalapi ng parehong nilalang tungkol sa dalawang magkakaibang mga taon ng pananalapi o kung minsan ay maaaring ihambing ang data ng pananalapi ng dalawang magkakahiwalay na entity para sa pagkuha ng katibayan sa pag-audit.

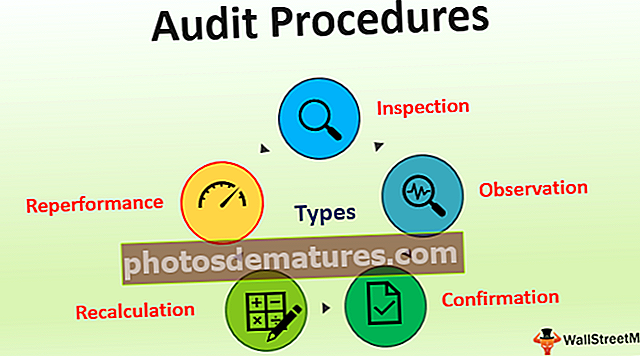

Mga Uri ng Pamamaraan sa Audit

- Inspeksyon - Ang inspeksyon ang pinakakaraniwang ginagamit na pamamaraan. Sa ilalim nito, sinusuri ng auditor ang bawat transaksyon / dokumento laban sa nakasulat na mga hakbang, mga pamamaraan upang matiyak ang kawastuhan.

- Pagmamasid - Sa ilalim ng pamamaraang ito ng pag-audit, karaniwang sinusubukan ng awditor na siyasatin ang iba na gumagawa / gumaganap ng isang partikular na proseso. Hal., Maaaring obserbahan ng isang awditor ang mga hakbang na sinusundan sa pagproseso ng GRN laban sa mga biniling kalakal.

- Pagkumpirma - Ang uri na ito ay inilalapat upang matiyak ang kawastuhan ng mga pahayag sa pananalapi alinman mula sa panloob na mga mapagkukunan sa loob ng samahan ng auditee o mula sa mga panlabas na mapagkukunan.

- Pagkalkula muli - Sa ilalim ng pamamaraang ito ng pag-audit, karaniwang tinatawid ng awditor ang mga impormasyon sa pagsusuri na ipinakita ng kliyente. Ito ay karaniwang ginagamit sa kaso ng pag-check sa katumpakan ng matematika.

- Reperformance - Gamit ang pamamaraang ito, muling ginagawa ng auditor ang buong proseso ay ginaganap ng kliyente upang malaman ang mga puwang, natuklasan sa pag-audit, atbp.

Mga Praktikal na Halimbawa ng Mga Pamamaraan ng Audit

- Maaaring suriin ng tagasuri ang natitirang balanse ng customer sa pamamagitan ng paghahanda ng mga nakaiskedyul na iskedyul ng mga may utang atbp. Ang tagapag-audit ay maaaring ihambing ang pareho para sa dalawang magkakaibang mga panahon ng pag-audit at makahanap ng mga konklusyon batay dito. Tulad ng kung walang pagbabago sa patakaran sa kredito, walang makabuluhang pagbabago sa mga benta, ang balanse ng mga may utang ay dapat na halos pareho, atbp.

- Pagsusuri sa ratio: Maaaring gamitin ng awditor ang pamamaraang ito habang habang sinusuri ang gumaganang capital auditor ay maaaring ihambing ang kasalukuyang ratio ng iba't ibang panahon ng pag-uulat. Ang paghahambing ng kasalukuyang mga assets / kasalukuyang pananagutan ay dapat na halos pareho maliban kung susugan ng samahan ang mga patakaran na nauugnay sa alinman sa mga gumaganang item sa kapital.

- Maaaring suriin at ihambing ng awditor ang mga account ng gastos sa mga benepisyo ng empleyado para sa iba't ibang mga panahon ng accounting. Ang halagang ito ay dapat na pareho o tumaas kasunod sa mga patakaran sa promosyon / karagdagang. Kung ang isang tagasuri ay nakakahanap ng ibang dahilan para sa pagtaas / pagtanggi bukod sa dahil sa mga patakaran o paglilipat ng empleyado, may mga pagkakataon na maproseso ang mga mapanlinlang na pagbabayad sa mga pekeng empleyado sa pamamagitan ng system ng payroll.

- Pag-cross-check sa anumang mga gastos na naaayon sa dami at rate at pagtutugma sa aktwal na mga numero. Halimbawa, ipagpalagay na 5KGs ng patatas na $ 25 / Kg ay nagreresulta sa 1 KG ng potato chips. Dapat suriin ng auditor ang tunay na paggasta ay dapat na humigit-kumulang na $ 25 para sa paggawa ng 1 KG ng mga potato chips.

- Suriin ang isang linya ng trend ng anumang mga gastos. Ang halagang ito ay dapat na magkakaiba alinsunod sa paggawa. Kung hindi tumutugma, may mga pagkakataong maaaring hindi tama ng pagkilala ng pamamahala kaagad.

Mga kalamangan

Ang ilang mga kalamangan ay ang mga sumusunod:

- Tinutulungan nito ang isang awditor na makakuha ng kapani-paniwala at malaking ebidensya sa pag-audit para sa pagbuo ng isang opinyon sa mga pahayag sa pananalapi.

- Ang natukoy nang maayos na mga pamamaraan ay tumutukoy sa dami ng oras at enerhiya, na kailangang maipadala para sa paghahanap ng ebidensya sa pag-audit.

- Ang mga paunang itinatag na pamamaraan ay makakatulong sa isang awditor na sundin ang isang tinukoy na hanay ng mga hakbang na kailangang sundin para sa paghahanap ng katibayan ng pag-audit.

- Ang mga ito ay tumutulong din at tagasuri upang magplano ng mga lugar na kailangang pagtuunan ng pansin at pagpapasya ng uri ng pamamaraang pag-audit na kailangang mailapat nang maayos.

Mga limitasyon

Sa kabila ng maraming pamamaraang pag-audit na inilapat ng isang awditor, hindi niya matatapos kung ang inihanda na mga pahayag sa pananalapi ay nagpapakita ng isang totoo at tamang pagtingin. Ang isang awditor ay nagpapahayag ng isang opinyon na palaging napapailalim sa likas na mga limitasyon ng isang pag-audit, na inilalarawan sa mga sumusunod:

- Pagkakamali ng tao: Sa kabila ng pag-check sa isang masusing antas, may mga pagkakataong maipahayag ang isang hindi sapat na opinyon dahil sa mga pagkakamali at pagkukulang ng tao. Dahil laging may isang taong naroroon sa likod ng anumang makina.

- Kawalan ng malinaw na mga tagubilin sa accounting: Ang mga pamantayan sa pag-audit ay nagrereseta ng serye ng mga hakbang na susundan habang nagsasagawa ng pag-audit, ngunit may mga sitwasyon na hindi pa rin natukoy. Ang paggamot ay nangangailangan ng mga pagpapalagay sa mga kasong ito.

- Ang pagkakaroon ng Pandaraya sa Pamamahala: Maaaring may mga pagkakataong pandaraya na ginawa sa pamamahala ng mataas na antas o sa pamamagitan ng sabwatan ng pangkat ng mga empleyado. Dahil ang auditor ay bumubuo ng isang opinyon batay sa data na ibinahagi ng auditee, ang auditee ay maaaring wala sa posisyon na makita ang naturang pandaraya.

- Mga Hatol: Sa paghahanda ng pahayag sa pananalapi, may mga sitwasyon kung saan kailangang gumawa ng pamamahala ang pamamahala na maaaring magkakaiba sa bawat isa. Sa pagbabagong ito sa mga paghuhusga, maaaring hindi mailarawan ng isang awditor ang eksaktong posisyon ng negosyong iyon.

Mahahalagang Punto

Sa pagbabago sa kapaligiran ng negosyo, mga modelo ng negosyo, kailangang matiyak ng awditor ang mga pagbabago sa paunang natukoy na mga pamamaraan ng pag-audit. Dahil sa pagbabago ng kapaligiran, ang mga pamamaraang ito ay naging lipas na rin. Halimbawa, sa pinataas na automation, kailangang ipatupad ng isang auditor ang mga pamamaraan ng pag-audit na isinasaalang-alang ang kasangkot sa computer na kapaligiran. Ang isang pag-audit nang walang isang pag-audit ng system ay maaaring hindi kumpleto at maaaring magresulta sa pagbuo ng maling opinyon sa pag-audit.Konklusyon

Ang Mga Pamamaraan sa Pag-audit ay isang serye ng mga hakbang / proseso / pamamaraan na inilapat ng isang auditor para sa pagkuha ng sapat na ebidensya sa pag-audit para sa pagbuo ng isang opinyon sa mga pahayag sa pananalapi, ipinapakita man ang tunay at patas na pagtingin sa posisyon sa pananalapi ng samahan. Pangunahin ito sa dalawang uri - mga pamamaraang substantive at analytical. Nakasalalay sa pagtatasa ng peligro, naglalapat ang auditor ng mga pamamaraan sa pag-audit. Tumutulong ang mga ito sa isang awditor upang magplano ng pag-audit at naaayon ang oras ng pamumuhunan para sa pagkuha ng katibayan ng pag-audit. Ang opinyon ng audit, pa rin, ay napapailalim sa likas na mga limitasyon ng isang pag-audit.