Ano ang Muling Pag-aayos ng Asset? | Mga Uri | Singil | Mga halimbawa - WallStreetMojo

Ang proseso na nagsasangkot sa pagbebenta at pagbili ng mga pag-aari ng entity na binubuo ng higit sa kalahati ng pinagsama-samang mga assets ng target na entity ay kilala bilang Asset Restructuring at ito ay karaniwang paggasta para sa sandali na kinakailangan upang mapunan ng anumang entity kapag may anumang muling pagbubuo. inaasahang magaganap.

Kahulugan ng Muling Pagbubuo ng Aset

Muling Pag-aayos ng Aset ay ang proseso ng pagbili o pagbebenta ng mga pag-aari ng isang kumpanya na binubuo ng higit na higit sa kalahati ng pinagsamang mga assets ng target na kumpanya. Karaniwan ito ay isang beses na gastos na kailangang mapondohan ng anumang kumpanya kapag naganap ang muling pagbubuo. Ang muling pagbubuo ng asset ay isang gastos na maaaring mangyari sa panahon ng buong proseso ng madiskarteng pagsulat ng mga assets nito o kung minsan ay inililipat ang buong pasilidad ng produksyon sa anumang bagong lokasyon, isinasara ang mga pasilidad sa pagmamanupaktura at natatanging natatanggal ang lahat ng mga di-madiskarteng empleyado.

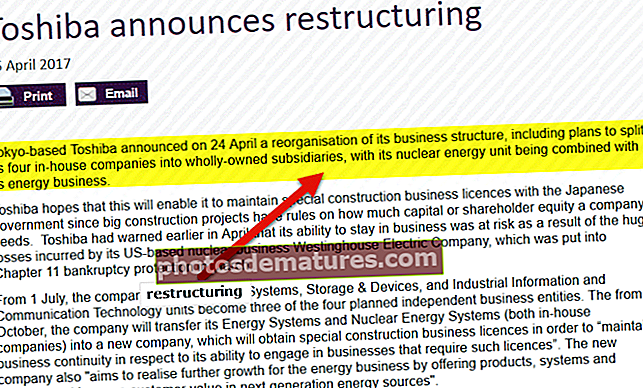

Kamakailan lamang, inihayag ng Toshiba ang plano nitong paghiwalayin ang apat na mga in-house na kumpanya sa mga pagmamay-ari na pagmamay-ari na hudyat na maaari itong ganap na makalabas sa negosyo ng paggawa ng mga nukleyar na halaman.

Maraming mga kumpanya ang matagumpay na nakabuo ng muling pagbubuo ng mga pakpak at awtoridad sa maraming mga bansa. Ang isang bilang ng mga MNC sa iba't ibang mga bansa ay masigasig na kasangkot sa herculean task na ito at madiskarteng binubuo ang proseso ng muling pagbubuo ng asset.

Pinagmulan: neimagazine.com

Bakit kailangan ng muling pagsasaayos ng asset?

Karaniwan, ang mga tao ay kumukuha ng pautang mula sa mga bangko habang bumibili ng anumang hindi magaan na pag-aari. Maraming mga bangko ang nagpahiram ng pera sa kanila nang hindi gumagawa ng wastong pag-verify sa background ng mga customer kung makakaya nilang bayaran ang halaga ng utang na may interes sa loob ng itinakdang tagal ng panahon o kanilang kredibilidad. Samakatuwid, ang mga pagkakataong masama ang utang ay tumataas nang malaki at sa gayon ay maaaring makapinsala sa mga institusyong pampinansyal sa pamamagitan ng pagtaas ng kanilang mga utang sa pananalapi.

Samakatuwid, ang konsepto ng muling pagbubuo ng pag-aayos ng asset na binuo para sa pag-check ng mga naturang panloloko at magbigay ng naaangkop na pagkumpuni kung lumitaw ang biglaang pagkawala ng piskal. Sa pamamagitan ng nasabing mga pagkilos, maraming mga daya ang matagumpay na naiwasan at natatanging natugunan ng isang makabuluhang pagbagsak sa mapanlinlang at kriminal na mga gawain ay napansin. Bilang karagdagan, ang maramihang mga pandaraya sa pagpapautang ay maaaring mapigilan ng isang matatag na mekanismo ng muling pagbubuo ng pag-aari. Ang isang bilang ng mga kumpanya ay pagpapatakbo sa pangunahing proyekto at ang parehong konsepto ay matagumpay na naipatupad sa maraming mga bansa.

Maaaring ipatupad ang muling pagbubuo ng mga asset dahil sa iba't ibang mga kadahilanan kabilang ang, pag-target sa samahan upang maging mas mapagkumpitensya, matagumpay na makaligtas at lumitaw nang mas malakas mula sa mayroon nang masamang kapaligiran sa ekonomiya, o iposisyon ang kumpanya upang lumipat patungo sa isang ganap na bagong direksyon.

Mga uri ng Muling Pag-aayos

Mayroong isang malawak na hanay ng muling pagbubuo na magagamit tulad ng ipinakita sa diagram sa ibaba:

Ang pag-aayos muli ng asset ay nagsasangkot din ng isang mahusay na nakaplanong pagbebenta ng hindi mahahalata o nasasalat na mga assets ng target na kumpanya para sa pagbuo ng cash.

Ang muling pagbubuo ng mga assets ay maaari ding maging anyo ng isang divestiture o isang mahusay na nakaplanong paglihis na binubuo ng mga benta ng assets ng kumpanya, o tatak, o mga dibisyon o mga linya ng produkto sa ikatlong partido.

Maaari din itong ma-term bilang isang acquisition sa reverse.

Kailangan para sa Divestment

- Strategic na pagbabago

- Madiskarteng pagbebenta ng mga cash cows

- Natatanging pagtatapon ng mga negosyong hindi kumikita

- Pagsasama-sama

- Ina-unlock ang kaakit-akit na halaga

Ibenta

Ang Sell-off ay maaari ding maging bahagi ng proseso ng muling pagbubuo ng pag-aari ng kumpanya sa pagbebenta ng isang bahagi ng di-pangunahing negosyo nito sa anumang napagkasunduang third-party. Maaari itong isaalang-alang na isang normal na kasanayan ng maraming mga malalaking kumpanya para sa pagbebenta o pag-divest ng kanilang mga negosyong hindi gaanong kumikita o hindi kumikita para sa pag-iwas sa anumang karagdagang presyur sa mga pangunahing mapagkukunan nito.

Maraming mga beses ang kumpanya ay maaaring ipagpalit ang kanilang kapaki-pakinabang ngunit hindi-mahahalagang negosyo upang makabuo ng sapat na pagkatubig para sa pagpapatuloy sa mga pang-araw-araw na operasyon na ito nang kumikita.

Mga Kinalabasan ng Muling Pag-aayos ng Aset

Bukod sa positibo at kanais-nais na mga resulta ng programa ng muling pagbubuo ng pag-aari ng asset, mayroon ding ilang mga byproduct ng pagpapatakbo tulad ng, isang beses na item na sa pangkalahatan ay isang termino sa accounting sa anumang pahayag ng kita ng samahan na pinaniniwalaang hindi paulit-ulit. . Dagdag dito, para sa pagkuha ng tamang pagsusuri sa pagganap ng pananalapi ng anumang kumpanya, ang mga isang beses na elemento ay karaniwang hindi kasama ng mga namumuhunan at analista habang tumpak na sinusuri ang anumang kumpanya. Karaniwang nakakaapekto ang mga elemento ng isang beses sa mga kita ng anumang kumpanya mula sa mga pagpapatakbo, gayunpaman, maaari itong magkaroon ng isang malusog na epekto din.

Pangunahing Mga Pakinabang ng Muling Pag-aayos ng Aset

- I-post ang muling pagbubuo ng pangunahing di-pangunahing at di-kumikitang mga assets ng kumpanya, ang negosyo nito ay naging kaakit-akit na isinama at lubos na kumikita. Karamihan sa kumpanya ay kumukuha ng mga ligal at pampinansyal na tagapayo para sa madiskarteng pakikipag-ayos at paggawa ng mga plano sa muling pagbubuo.

- Ang muling pagbubuo ng mga asset ay dapat na humantong sa mas maayos at mataas na pang-ekonomiyang pagpapatakbo ng negosyo tulad ng pagbebenta ng mga di-madiskarteng mga assets at pagbili naman ng maraming iba pang mga pangunahing mga assets na mahalaga para sa pagpapalawak ng mga pagpapatakbo ng negosyo ay pinaniniwalaan na patuloy na naghahatid ng napapanatiling pang-matagalang paglago ng kumpanya habang nag-aalok ng kaakit-akit na pagbabalik ng shareholder.

Mga Gastos ng Muling Pag-aayos ng Aset

Ang proseso ng muling pagbubuo ng pag-aari ng asset ay tiyak na nagdulot ng ilang gastos sa kumpanya kasama ang, mga gastos na nauugnay sa pag-aalis ng mga assets, pagliit o pag-aalis ng mga linya ng serbisyo o produkto, pagtatapon ng mga kasunduan, pag-aalis ng mga paghati at pag-shut down ng mga pasilidad. Dagdag dito, ang pagbili ng ilang pangunahing pag-aari ay nagdaragdag sa pangkalahatang mga gastos sa muling pagsasaayos ng asset.

Singil sa Muling Pagbubuo ng Asset

Isang beses na gastos na kailangang mapondohan ng anumang samahan kapag dumaan ito sa proseso ng muling pagsasaayos ng asset o muling pagbubuo. Ang pagsingil sa muling pagsasaayos ay maaaring maganap habang inaalis ang mga hindi pangunahing pag-aari o paglilipat ng buong pasilidad sa paggawa sa ibang lokasyon, pagsara sa pasilidad ng pagmamanupaktura at habang tinatanggal ang mga empleyado nito upang mabawasan ang mga gastos.

mapagkukunan: mobileworldlive.com

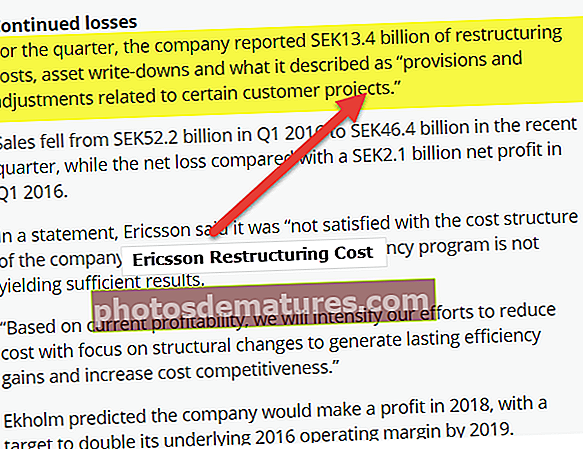

Ang Ericsson noong Q1 2016 ay nag-ulat ng SEK 13.4 bilyon ng mga muling pagsasaayos ng mga gastos, pagbagsak ng mga assets dahil dito naiulat na isang pagkawala ng Net na SEK 2.1 bilyon noong Q1 2016.

Ang muling pagbubuo ng asset ay isang uri ng muling pagbubuo ng pagpapatakbo kung saan maaaring mabili o maipagbili nang madiskarteng mga assets ng isang kumpanya at ganap na nakasalalay sa buong proseso ng pagpapalawak ng posibilidad na pang-ekonomiya ng pangunahing modelo ng negosyo. Ang ilang mga halimbawa ay nagsasama ng pag-abandona ng mga hindi pangunahing linya ng produkto o pagbebenta ng mga di-madiskarteng at hindi kumikitang mga dibisyon, mahusay na nakaplanong pagsasama, o mga pagsisikap sa pag-optimize ng gastos tulad ng pag-shut down ng mga hindi nakikitang pasilidad. Ang pag-aayos muli ng assets ay halos ginagawa ng mga kumpanya sa ilalim ng pangunahing pagkalugi at mga sitwasyon sa pag-ikot para sa pag-save ng negosyo.

Paano gumagana ang Asset Restructuring?

Sa panahon ng isang pangunahing paglipat, isang pagkabangkarote o isang pagbili, halimbawa, maaaring isaalang-alang ng pamamahala ang istratehikong muling pagbubuo ng asset ng kumpanya. Ang pag-aayos ng assets ay maaaring magsama ng maraming mga hakbang para sa pag-aalis ng mga diseconomies ng scale, tulad ng streamlining at muling pagsasaayos ng mga pangunahing operasyon at pamamahala, pagsasama-sama ng mga bagong may-ari o mga koponan sa pamamahala ng mga mamimili.

Ang Asset Restructuring ay maaaring may kasamang bagong kapital, bagong pamamahala, at anumang bagong pag-asam para sa muling pag-isipang muli sa plano at samahan ng negosyo. Ang mabubuting muling pagbubuo ng pag-aayos ng asset ay karaniwang hahantong sa pagpapahalaga sa isang mas mataas na kumpanya.

Kumuha tayo ng ilang mga halimbawa para sa pagkuha ng ilang kalinawan sa Muling Pag-aayos ng Asset:

Halimbawa ng Muling Pagbubuo ng Asset 1

Halimbawa 1: Ipagpalagay ang isang bangko na mayroong ilang mga lumang kasangkapan sa bahay at isang tradisyunal na locker na may dala nito na walang silbi sa bangko sapagkat maaari itong tratuhin bilang mga hindi gumaganap na assets o NPA. Ngayon, nagpasya ang nangungunang pamamahala ng bangko na ibenta ito sa ilang paunang natukoy na presyo. Papayagan nitong mawala ang bangko sa mga nasabing NPA habang kumikita ng kaunting pera mula dito na wala nang magamit sa bangko.

Gayunpaman, dapat isaisip ng isang tao ang ilang mga puntos tungkol sa mga entry sa accounting na gagawin habang nagbebenta ng anumang mga nakapirming assets kabilang ang,

- Ang pagtatala ng gastos sa pamumura ng pag-ubos hanggang sa petsa ng pagbebenta nito.

- Inaalis ang naipon na pamumura at halaga ng pag-aari.

- Pagrekord ng kabuuang natanggap na halaga.

- Anumang pagkakaiba ay dapat na naitala bilang isang pagkawala o nakuha.

Halimbawa ng Muling Pagbubuo ng Asset 2

Halimbawa 2: Isaalang-alang ang isang calculator na orihinal na binili sa halagang $ 100 habang sabay na nabura nang tuwid na 5 taon sa isang hilera sa pamamagitan ng paglalapat ng pamamaraang straight-line na pamumura at pagkakaroon ng salvage na halagang $ 0. Ang mga entry sa ledger pagkatapos ng 2 taon ay lilitaw tulad nito:

Produkto - Calculator na Naipon na Pagkuha ng halaga

$ 100 $ 20 (taon 1)

$ 20 (taon 2)

Sa kasalukuyan, ang desisyon ay ibenta ang calculator sa halagang $ 80. Dagdag dito, ang mga entry ay dapat gawin sa paraang nagpapawalang-saysay sa naipon at mga kagamitan sa pamumura ng kagamitan dahil titigil sila sa pagkakaroon pagkatapos ng transaksyon. Bilang karagdagan, dapat isaalang-alang din ng isa ang mga account na matatanggap o cash na kasalukuyang magagamit dahil sa pagbebenta. Ang mga entry sa journal para sa parehong lilitaw tulad ng sumusunod:

Dr Cash $ 80

Naipon ni Dr ang Pagkukulang ng $ 40

Cr. Produkto - Calculator na $ 100

$120 $100

Ngunit, ang mga kredito at debit na ito ay hindi magkatugma. Maaari itong maitama sa pamamagitan ng pagpapakilala ng isa pang account na tinukoy bilang Gain (Pagkawala) sa Paglalagay ng Mga Asset o katulad. Ang isang pagpasok sa kredito ay itinuturing bilang isang Kita (tulad ng Kita) at isang entry sa debit na itinuturing bilang isang Pagkawala (tulad ng Gastos). Para sa kasong ito, ang isang entry sa kredito na $ 20 ay nakalarawan sa ibaba:

Dr Cash $ 80

Naipon ni Dr ang Pagkukulang ng $ 40

Cr. Produkto - Calculator na $ 100

Cr. Makakuha o Pagkawala sa Paglalagay ng $ 20

$120 $120

Samakatuwid, tumutugma ang mga kredito at debit!

Ngayon, tingnan natin ang epekto sa Pahayag ng Daloy ng Cash. Napagmasdan namin na ang netong halaga ng buong mga nakapirming assets ay makakabawas sa sheet ng balanse ng kumpanya (pagiging isang mapagkukunan ng cash) at pinalaki namin ang pangkalahatang cash account. Inilalarawan nito ang mga daloy ng cash ng transaksyon.

Ang isa pang epekto ay nagsasama ng Net Gain (Pagkawala) sa disposisyon ng pag-aari na muli ay isang aktibidad na hindi pang-cash na lumalabas sa pinagsamang pahayag ng kita samantalang binabawasan o pinalalaki ang kita na maaaring buwis. Gayundin, ang Paggasta sa Pag-ubos ay isang aktibidad na hindi pang-cash na nagpapababa o nagpapalawak ng Net Income Before Taxes (NBIT) na lampas sa mga limitasyon. Sa wakas, ang pinagsama-samang pahayag ng kita ay lilitaw tulad ng sumusunod:

Kita na $ 100

Minus Expense na $ 20

Net Profit mula sa Mga Operasyon na $ 80

Iba Pang Mga nalikom / Outlay

Makakuha o Pagkawala sa pagtatapon ng produktong $ 20

Net Income bago ang Buwis na $ 82

Mga Buwis na $ 5

Kita sa Net $ 77

Sa halimbawa sa itaas, labis na nasabi ng kumpanya ang netong kita sa pamamagitan ng isang aktibidad na hindi pang-cash na $ 20 (samantalang, ang paggasta sa pamumura ay pinaniniwalaang babaan ang kita sa net dahil ito ay isang paggasta na hindi cash). Samakatuwid, dapat ibawas ng isa ang aktibidad na hindi pang-cash na tulad ng inilalarawan sa mga pahayag ng daloy ng cash para sa pagbabayad sa labis na pahayag ng netong kita. Ito ay nasa ilalim ng pagpapatakbo ng mga daloy ng salapi na nauugnay sa paggasta ng pamumura.

Bakit Mahalaga ang Muling Pag-aayos ng Asset?

Ang isang estratehikong muling muling pagbubuo ng kumpanya, sa pamamagitan ng muling pagbubuo ng pag-aari ay hindi bababa sa pansamantala, mas kumikita, mas mahusay at mas nakatuon sa mga operasyon nito. Ngunit, ang pag-aayos muli ng asset ay maaaring makaapekto at maaari pang magpahina ng mga halaga ng stock ng mayroon nang stockholder.

Ang pangunahing layunin ng Muling pagbubuo ng asset ay upang mapabuti ang halaga ng shareholder.

Bukod dito maraming iba pang mga kadahilanan ay kasama,

- Mga pagbabago sa isang mapagkumpitensyang kapaligiran

Maaaring magkaroon ng isang pinabilis na pagbabago sa teknolohiya at pandaigdigang pagpapalawak ng mga panggigipit sa kompetisyon dahil sa malaking kumpetisyon ng dayuhan.

Maaaring magpasya ang pamamahala na pumunta para sa muling pagbubuo ng assets ng kumpanya para sa masigasig na pagtuon sa mga pangunahing kakayahan sa pamamagitan ng madiskarteng pag-divest ng mga hindi pang-pangunahing negosyo habang ang mga kaakit-akit na disinvestment na ito ay maaaring maghatid ng mga kahanga-hangang valuation.

Ilang mga Halimbawang…

- Iniulat ng AT&T ang makabuluhang pagpapalawak sa presyo ng pagbabahagi nito matapos ang madiskarteng deklarasyon ng kumpanya ng pagpapaputok ng humigit-kumulang na 40,000 manggagawa na nai-post ang pangunahing kita nito ay napilitan.

- Noong unang bahagi ng dekada 90, nasaksihan ni Daewoo ang mga problema sa pagkontrol sa napakahusay na pagkakaiba-iba nitong emperyo. Gayunpaman, sa pamamagitan ng pagsasara sa mga hindi kumikitang operasyon nito, pag-downsize at muling pagbubuo, muling binago nito ang kwento ng nakamit.