Unsystematic Risk (Kahulugan, Mga Uri) | Mga halimbawa ng Unsystematic Risk

Ano ang Unsystematic Risk?

Ang hindi sistematikong peligro ay maaaring matawag bilang mga panganib na nabuo sa isang partikular na kumpanya o industriya at maaaring hindi mailalapat sa iba pang mga industriya o ekonomiya sa kabuuan. Halimbawa, ang sektor ng telecommunication sa India ay dumadaan sa pagkagambala; karamihan sa mga malalaking manlalaro ay nagbibigay ng mga serbisyong mababa ang gastos, na nakakaapekto sa kakayahang kumita ng maliliit na manlalaro na may maliit na bahagi sa merkado. Dahil ang telecommunication ay isang sektor na masinsinang kapital, nangangailangan ito ng napakalaking pondo. Ang mga maliliit na manlalaro na may mababang kakayahang kumita at mataas na utang ay paglabas ng negosyo.

Mga uri ng Panganib na Hindi Sistema

Inuri ito sa dalawang kategorya, katulad:

- Panganib sa Negosyo - Ang Panganib sa Negosyo ay nauugnay sa panloob at panlabas ng isang partikular na kumpanya.

- Panganib sa Pananalapi - Ang Panganib sa Pananalapi ay nauugnay sa pagbagu-bago ng pera, peligro sa kredito at pagkatubig, panganib sa politika at demograpiko, atbp.

Mga halimbawa ng Unsystematic Risk

Halimbawa # 1

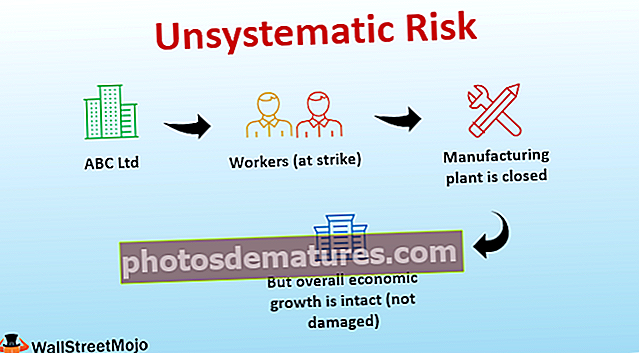

Ang ABC Limited ay isang kumpanya ng pagmamanupaktura ng sasakyan na nakabase sa Europa. Dahil sa isang kamakailan-lamang na welga ng mga manggagawa ng partikular na rehiyon, ang pabrika ng pagmamanupaktura ay sarado, at ang mga aktibidad sa paggawa ay tumitigil sandali. Ngunit ang pangangailangan ng mga sasakyan ay pareho, at ang pangkalahatang paglago ng ekonomiya ay buo. Kaya, ang krisis sa itaas ay maaaring ayusin sa pamamagitan ng pag-uusap sa mga manggagawa.

Halimbawa # 2

Ang mga hindi sistematikong peligro ay nagaganap sa kaso ng malalaking mga portfolio o mga pondo sa ilalim ng pamamahala. Ipagpalagay na ang pondo X ay may 15% na pagkakalantad sa industriya ng agrikultura sa Europa. Dahil sa mababang pag-aani sa mga kundisyon sa buong Europa, ang mga presyo ng bilihin ay tumalon, sinundan ng isang pagbawas ng demand at pagbawas ng ani sa mga magsasaka. Ito ay isang purong kaso ng hindi sistematikong peligro, at ang bagay na ito ay nauugnay sa segment ng agrikultura sa Europa lamang. Kaya, ang portfolio manager ay maaaring ilipat ang mga pondo na kung saan ay nakalantad sa industriya ng agrikultura. Ang mga pondo ay maaaring mailipat sa pagkonsumo ng US, dahil ang sektor ay napakalakas sa nagdaang nakaraan.

Mga kalamangan

- Mahigpit na nauugnay ito sa partikular na negosyo o industriya at hindi nakakaapekto sa ekonomiya sa kabuuan. Tulad ng likas na katangian ng peligro na nakatuon sa negosyo, ang mga panganib ay maaaring makontrol sa pamamagitan ng pagkuha ng maraming mga hakbang, hindi katulad ng sistematikong mga panganib.

- Sa pamamagitan ng paglipat ng portfolio o negosyo, maiiwasan ng isang tao ang peligro at walang masamang epekto ng buong ekonomiya sa sistematikong mga panganib.

- Hindi tulad ng sistematikong mga panganib, ang mga kadahilanan ay pangunahing panloob at maaaring alisin sa pamamagitan ng pagsasagawa ng panloob na mga hakbang. Habang sa kaso ng mas malalim na hindi sistematikong mga panganib, ang mga problema ay maaaring maging pangmatagalan, at ang mga remedyo ay maaaring maging masinsinang kapital.

- Ang epekto ay hindi gaanong matindi kaysa sa sistematikong panganib, at ang sukat ng epekto ay medyo mas mababa. Habang sa ilang mga pagkakataon, ang epekto ng peligro ay maaaring maging masakit.

- Sa kaso ng sistematikong peligro ng malaking bilang ng mga tao, ang kapital ay kasangkot, habang nasa hindi sistematikong peligro, ang bilang ng mga tao at ang halaga ng mga pondo ay mas kaunti. Ito ay nauugnay sa isang partikular na sektor ay maaaring hindi paulit-ulit; ang ebolusyon ng mga bagong unsystematic na panganib ay higit pa sa sistematikong mga panganib.

Mga Dehado

- Habang kahit na ang buong ekonomiya ay maayos, ang isang serye ng hindi sistematikong peligro ay maaaring kumilos bilang isang panganib sa partikular na industriya o sa negosyo. Ang kakayahang kumita ay maaaring maapektuhan dahil sa serye ng pagkagambala sa negosyo.

- Minsan dahil sa mga krisis sa geopolitical, hindi maiiwasan ang mga peligro, at mahabang panahon upang maayos. Habang dahil sa mas mababang pagiging produktibo, nararamdaman ng mga namumuhunan at negosyante ang kurot habang ang demand para sa produkto ay nababawasan dahil sa mahabang hindi magagamit ng produkto.

- Ang pagbabago ng demand, pagbabago ng kagustuhan ng panlasa ng consumer ay maaaring mangyari kapag ang produkto ay hindi magagamit sa consumer. Halimbawa, mas mababang pagkakaroon ng mga produktong tsaa at nakabatay sa tsaa, maaaring baguhin ng mga mamimili ang kagustuhan sa mga produktong batay sa kape at kape. Kaya, sa itaas na hindi sistematikong peligro ay maaaring baguhin ang kagustuhan ng mga customer, na nag-iiwan ng isang permanenteng epekto sa sektor.

- Ang likas na katangian ng peligro sa mga kaso ng hindi sistematikong ay hindi paulit-ulit, at sa karamihan ng oras, mayroong isang ebolusyon ng mga bagong panganib. Ang mga tagagawa ng patakaran ay nahaharap sa mga hamon sa paglutas ng mga peligro dahil kailangan nilang harapin ang pinakamataas na pansin dahil sa likas na katangian nito.

- Ang kritikal na sitwasyon ay maaaring hadlangan ang damdamin ng negosyo. Maraming mga manggagawa, mga employer ay maaaring maapektuhan nang masama dahil sa mga panganib. Habang sa kaso ng sistematikong mga panganib, ang mga sitwasyon ay maaaring mapangasiwaan dahil sa mga kilalang hamon na nauugnay dito.

- Ang mga gumagawa ng patakaran ay kailangang magpatupad ng isang malaking pool ng mga mapagkukunan upang malutas ang sitwasyon. Minsan ang gastos ng mga panukala ay nagiging napakamahal kumpara sa mismong bagay.

- Anumang uri ng peligro ay hindi katanggap-tanggap sa ekonomiya, maging sistematiko o hindi sistematiko. Ang pangkalahatang epekto ng sitwasyon ay naging negatibo sa karaniwang masa.

Mga limitasyon

- Ang sukat ng operasyon ay mas mababa kumpara sa sistematikong panganib; kaya, ang paglahok ng gobyerno ay mas kaunti din. Karamihan sa mga oras, ang pribadong negosyo ay kailangang lutasin ang bagay na ito sapagkat hindi ito nakakaapekto sa mas malaking seksyon ng ekonomiya.

- Dahil sa likas na katangian nito, napapabayaan ng mga gumagawa ng patakaran ang mga sitwasyon at hindi napapailalim sa ilaw tulad ng sa sistematikong mga panganib.

- Ang mga taong kasangkot sa mga panganib ay mas mababa sa bilang ihambing sa sistematikong mga panganib, at sa gayon ang kabayaran sa pera ay mas mababa din o wala sa kaso ng hindi sistematikong mga panganib. Mayroong kakulangan ng interbensyon ng gobyerno sa ganitong uri ng peligro.

Konklusyon

Ang unsystematic na panganib ay napaka-pabago-bago; ang likas na katangian ng mga problema ay iba-iba sa bawat isa. Ang negosyong nahaharap sa mga problemang ito ay nakakaranas ng paglaki sa kakayahang kumita habang ang buong ekonomiya ay maayos. Walang ugnayan sa mas malawak na ekonomiya, at ang gumagawa ng patakaran ay hindi binibigyang pansin ang sitwasyon dahil ang likas na katangian ng mga panganib ay nakatuon sa tukoy na industriya o mga sektor, na maaaring matanggal sa pamamagitan lamang ng pribadong pakikilahok.