Margin ng Kontribusyon ng Yunit (Kahulugan, Formula) | Paano Makalkula?

Ano ang Unit Contribution Margin?

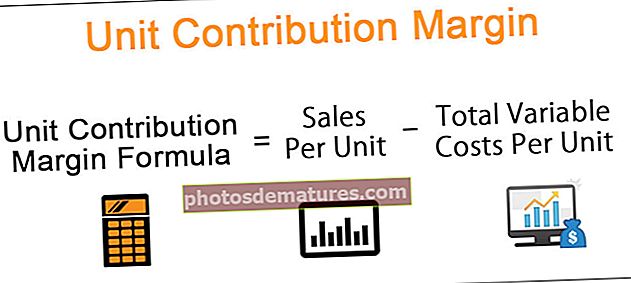

Margin ng kontribusyon ng unit ay ang halaga ng presyo ng pagbebenta ng produkto nang higit pa at higit sa variable na gastos bawat yunit, upang mailagay sa mga simpleng salita na ito ay ang presyo ng pagbebenta ng produkto na minus ang variable na gastos na natamo upang makabuo ng produkto.

Paano Makalkula ang Margin ng Kontribusyon ng Yunit?

Ang formula ay ang mga sumusunod:

Dito, ang mga variable na gastos bawat yunit ay tumutukoy sa lahat ng mga gastos na natamo ng kumpanya habang gumagawa ng produkto. Kasama rin dito ang mga variable na paggawa, pagbebenta, at pangkalahatang at pang-administratibong gastos — halimbawa, mga hilaw na materyales, singil sa paggawa at kuryente. Ang mga variable na gastos ay ang mga gastos na nagbabago at kailan may pagbabago sa pagbebenta. Ang isang pagtaas ng 10% sa mga resulta ng benta sa isang pagtaas ng 10% sa mga variable na gastos.

Mga Halimbawa ng Kontribusyon sa Yunit ng Kontribusyon

Halimbawa # 1

Magsimula tayo sa pamamagitan ng pagkuha ng isang halimbawa mula sa pagpapakilala. Gayundin, ipagpalagay natin na ang presyo ng pagbebenta ng isang solong cupcake ay $ 20. Ang variable na bahagi ng gastos sa paggawa ng isang solong cupcake ay $ 10. Samakatuwid, ang margin ng kontribusyon sa bawat karagdagang yunit ng cupcake ay:

$20 – $10 = $10

Nangangahulugan lamang ito na sa pamamagitan ng pagbebenta ng cupcake na ito, ang netong kita o kita ay tataas ng $ 10.

Ang isang mahalagang punto na mapapansin dito ay ang mga nakapirming gastos ay hindi isinasaalang-alang habang sinusuri ang margin ng kontribusyon bawat yunit. Sa katotohanan, magkakaroon ng isang negatibong kontribusyon sa margin ng kontribusyon bawat yunit mula sa naayos na sangkap na gastos.

Halimbawa # 2

Tingnan natin ang isa pang halimbawa kung saan ang isang kumpanya ay gumagawa ng mga hanay ng kasangkapan. Ang kinakailangang data ay ang mga sumusunod:

- Ang presyo ng pagbebenta ng mga kasangkapan sa bahay set = $ 150

- Variable na gastos sa pagmamanupaktura = $ 80

- Variable na gastos sa paggawa = $ 30

- Variable na pagbebenta at pang-administratibong gastos = $ 10

- Bilang ng mga yunit na nabili sa panahon ng accounting = 2500

Bilang pormula ng margin ng kontribusyon sa yunit = Benta bawat yunit - Kabuuang Mga variable na gastos bawat yunit

= $ [150 – (80+30+10)]

= $ [150-120] = $30

Sa halimbawa sa itaas, ang Kabuuang C0ntribution Margin ay makakalkula tulad ng sumusunod:

- Kabuuang margin ng kontribusyon = Kita sa Benta - Kabuuang Mga Gastos na Variable

- Kita sa benta = (Presyo ng pagbebenta) * (Hindi. Ng mga nabiling yunit) = 150 * 2500

Kita sa pagbebenta magiging:

- Kabuuang Variable expense = (Kabuuang mga variable na gastos bawat yunit) * (blg. Ng mga yunit na nabili)

- = (80+30+10)*(2500)

Kaya, ang Kabuuang gastos sa Variable ay:

Kaya, Kabuuang Margin ng Kontribusyon = 375000-30000 = $ 75000

Ang Kabuuang Margin ng Kontribusyon ay:

Halimbawa # 3

Sa halimbawang ito, isasaalang-alang namin ang isang kaso kung saan ang isang korporasyon ay nasa maraming paggawa ng produkto. Isaalang-alang ang talahanayan sa ibaba para sa kinakailangang data ng negosyo:

Kabuuang Variable na gastos para sa A = 75000 + 1150

Kabuuang Gastos na variable para sa B = 150000 + 2500

Kabuuang Variable na gastos para sa C = 8000 + 250

At,

Kabuuang margin ng Contribusyon para sa A = $ (100000-76150) = $ 23850

Kabuuang margin ng Kontribusyon para sa B = $ (185000-152500) = $ 32500

Kabuuang margin ng Kontribusyon para sa C = $ (75000-8250) = $ 66750

Kaya,

Margin ng Kontribusyon na A = $ (23850) / (no. Ng mga yunit ng A naibenta) = $ 23850/300 = $ 79.5

Kontribusyon sa Margin ng B = $ (23850) / (no. Ng mga yunit ng B naibenta) = $ 32500/250 = $ 130

Kontribusyon sa Margin ng C = $ (23850) / (no. Ng mga yunit ng C naibenta) = $ 66750/250 = $ 267

Tandaan:Tulad ng nakikita natin dito na habang ang bahagi ng kita ay pinakamalaking para sa Produkto B, ito ang Produkto C na may pinakamataas na margin ng Kontribusyon ng Unit. Bilang epekto, ito ay ang produkto C na may pinakamaraming kakayahang kumita.

Paano kapaki-pakinabang ang Negosyo ng Kontribusyon sa Margin sa isang Negosyo?

- Tinutulungan kami nitong matukoy kung paano nakakaapekto ang isang karagdagang yunit ng isang produkto sa kita ng kumpanya. Nakuha ito sa pamamagitan ng pagbawas ng mga variable na gastos na natamo habang gumagawa ng karagdagang yunit ng produkto mula sa pagbebenta mismo ng produkto.

- Tinutulungan nito ang isang negosyo na maunawaan kung gaano ito kumikita sa antas ng produkto. Nagbibigay ito sa mga tagapamahala ng isang mahalagang pananaw sa iba't ibang mga aspeto ng negosyo at tinutulungan silang gumawa ng mas mahusay na kaalamang mga desisyon. Muli, na tumutukoy sa aming naunang halimbawa, ang pag-alam sa margin ng kontribusyon ng unit ng bawat isa sa mga produktong ipinagbibili sa panaderya ay makakatulong sa tagapamahala na gumawa ng maraming mga desisyon.

- Ang mga pagpapasyang ito ay maaaring saklaw mula sa pagpapasya kung aling produkto ang magpapatuloy o ihinto ang paggawa at pagbebenta, kung gaano karaming mga karagdagang yunit ng isang produkto ang gagawin, kung paano itakda ang presyo ng produkto, o kung paano matukoy ang mga komisyon sa mga benta.

Konklusyon

Habang ang margin ng kontribusyon sa bawat pormula ng yunit ay isang kapaki-pakinabang na matrix para sa mga tagapamahala na isaalang-alang habang pinapalaki ang kanilang kita, paggawa ng mga desisyon batay lamang dito, o kahit na pinuputol ang mga produkto na may pinakamababang margin ng kontribusyon ay maaaring hindi palaging tamang gawin. Dapat ding isaalang-alang ng mga tagapamahala ang naayos na gastos na nauugnay sa produksyon sa tabi.

Sa pangkalahatan, nagbibigay ito ng mahalagang impormasyon kapag ginamit kasama ng iba pang mga parameter sa paggawa ng mga pangunahing desisyon sa negosyo.