Nangungunang 20 Mga Katanungan sa Panayam sa Pananaliksik sa Equity (na may Mga Sagot)

Mga Katanungan sa Panayam sa Pananaliksik sa Equity

Kung tinawag ka para sa isang pakikipanayam sa pananaliksik sa equity, maaari kang tanungin ng anumang katanungan mula sa kahit saan. Hindi mo ito dapat gaanong gagaan dahil mababago nito ang iyong career sa Pananalapi. Ang mga katanungan sa panayam sa Equity Research ay isang halo ng mga teknikal at tricky na katanungan. Kaya, kailangan mong magkaroon ng masusing kaalaman sa pagtatasa sa pananalapi, pagpapahalaga, pagmomodelo sa pananalapi, ang stock market, mga kasalukuyang kaganapan at mga katanungan sa stress interview.

Alamin natin sa ibaba ang nangungunang 20 mga katanungan sa pakikipanayam sa Equity Research na paulit-ulit na tinanong para sa mga posisyon ng mga analyst ng pananaliksik sa equity.

Ito ay isang simpleng tanong tungkol sa panayam sa pananaliksik tungkol sa katarungan at kailangan mo munang banggitin ang kahulugan ng halaga ng enterprise at halaga ng equity at pagkatapos ay sabihin ang pagkakaiba sa pagitan nila.

Ang halaga ng enterprise ay maaaring ipahayag bilang mga sumusunod -

- Halaga ng Enterprise = Halaga sa Pamilihan ng Karaniwang Stock + Halaga ng Market ng Preferred Stock + Halaga ng Market ng Utang + Minority Interes - Cash at Investments.

Samakatuwid, ang pormula sa halaga ng equity ay maaaring ipahayag bilang mga sumusunod -

- Halaga ng Equity = Capitalization ng Market + Mga Pagpipilian sa Stock + Halaga ng equity na inisyu mula sa mapapalitan na mga security - Mga nalikom mula sa pag-convert ng mga mapapalitan na security.

Ang pangunahing pagkakaiba sa pagitan ng halaga ng enterprise at halaga ng equity ay tinutulungan ng halaga ng enterprise ang mga namumuhunan na makakuha ng isang kumpletong larawan ng kasalukuyang mga usaping pampinansyal ng isang kumpanya; samantalang, ang halaga ng equity ay tumutulong sa kanila na humubog ng mga desisyon sa hinaharap.

Tanong # 2- Ano ang pinakakaraniwang mga ratio na ginagamit upang pag-aralan ang isang kumpanya?Maaaring maiuri bilang ang pinaka-karaniwang tanong ng panayam sa pananaliksik sa equity. Narito ang listahan ng mga karaniwang ratio para sa pagtatasa sa pananalapi na maaaring nahahati sa 7 bahagi -

# 1 - Pagsusuri sa Solvency Ratio

- Kasalukuyang Ratio

- Mabilis na Ratio

- Ratio sa Cash

# 2 - Mga Ratio ng Pag-turnover

- Mga Natanggap na Pag-turnover

- Mga Natatanggap na Araw

- Pag-turnover ng Imbentaryo

- Days Inventory

- Mga Bayad na Pagbabayad sa Mga Account

- Mga Araw na Bayad

- Siklo ng Conversion ng Cash

# 3 - Pagsusuri sa Ratio ng Kahusayan sa Operasyon

- Ratio ng Pag-turnover ng Asset

- Net Fixed Asset Turnover

- Pagbabago ng Equity

# 4 - Pagsusuri sa Ratio ng Kakayahang magamit sa Operating

- Gross Profit Margin

- Kaukulang kita sa pagtatrabaho

- Net margin

- Bumalik sa Kabuuang Mga Asset

- Bumalik sa Equity

- Dupont ROE

# 5 - Panganib sa Negosyo

- Operasyon ng Pakikitungo

- Pagkilos sa Pananalapi

- Kabuuang Pakinabang

# 6 - Panganib sa Pananalapi

- Leverage Ratio

- Utang sa Equity Ratio

- Ratio ng Saklaw ng Interes

- Ratio ng Saklaw ng Serbisyo sa Utang

# 7 - Panlabas na Panganib sa Peligro

- Formula ng Pagkalat ng Bid-Ask

- Ito ay muli ang isa sa pinakakaraniwang mga katanungan sa pakikipanayam sa equity. Ang Pagmomodelo sa Pananalapi ay walang iba kundi ang pag-project ng mga pampinansyal ng kumpanya ay isang napakaayos na pamamaraan. Tulad ng mga kumpanya na sinusuri mo ay nagbibigay lamang ng mga makasaysayang pahayag sa pananalapi, tinutulungan ng modelong pampinansyal na ito ang equity analyst na maunawaan ang mga pangunahing kaalaman ng kumpanya - mga ratio, utang, kita sa bawat bahagi, at iba pang mahahalagang parameter ng pagpapahalaga.

- Sa pagmomodelo sa pananalapi, hinulaan mo ang balanse, mga cash flow at pahayag ng kita ng kumpanya para sa mga susunod na taon.

- Maaari kang mag-refer sa mga halimbawa tulad ng Box IPO Financial Model at Alibaba Financial Model upang maunawaan ang tungkol sa Pagmomodelo sa Pinansyal.

Kung bago ka sa modelo ng pagpapahalaga, mangyaring dumaan sa Libreng pagsasanay sa Modelo sa Pananalapi

- Ang pagmomodelo sa pananalapi ay nagsisimula sa pagpuno ng mga makasaysayang pahayag sa pananalapi ng kumpanya sa isang karaniwang format.

- Pagkatapos nito, ipinapalabas namin ang tatlong pahayag na ito na gumagamit ng isang hakbang-hakbang na pamamaraan sa pagmomodelo sa pananalapi.

- Ang tatlong pahayag ay suportado ng iba pang mga iskedyul tulad ng Iskedyul ng Utang at Interes, Iskedyul ng Plant at Makinarya at Pag-ubos, Working Capital, shareholder Equity, Intangible at Amortization Iskedyul atbp.

- Kapag tapos na ang pagtataya, lumipat ka sa mga pagtatasa ng kumpanya gamit ang diskarte sa DCF,

- Narito kinakailangan mong kalkulahin ang Libre na Daloy ng Cash sa Firm o Libreng Daloy ng Cash sa Equity at hanapin ang kasalukuyang halaga ng mga cash flow na ito upang makita ang patas na pagpapahalaga sa stock.

Ito ay isang klasikong tanong ng pakikipanayam sa pananaliksik sa equity. Ang libreng daloy ng cash sa firm ay ang labis na cash na nabuo pagkatapos isinasaalang-alang ang mga gumaganang kapital na koiemetns pati na rin ang gastos na nauugnay sa pagpapanatili at pag-update ng mga nakapirming assets. Ang libreng daloy ng cash sa firm ay pupunta sa mga may hawak ng utang at mga may hawak ng equity.

Libreng Cash Flow to Firm o FCFF Pagkalkula = EBIT x (1-rate ng buwis) + Mga Hindi Pagsingil sa Cash + Mga Pagbabago sa Working capital - Capital Expenditure

Maaari kang matuto nang higit pa tungkol sa FCFF dito

Tanong # 6 - Ano ang Libreng Daloy ng Cash sa Equity?Kahit na ang katanungang ito ay madalas na tinanong sa mga panayam sa pagpapahalaga, gayunpaman, ito ay maaaring maging isang inaasahang tanong ng panayam sa pananaliksik sa katarungan. Sinusukat ng FCFE kung magkano ang "cash" na maaaring bumalik ang isang firm sa mga shareholder nito at kinakalkula pagkatapos alagaan ang mga buwis, paggasta sa kapital, at daloy ng cash cash.

Ang modelo ng FCFE ay may ilang mga limitasyon. Halimbawa, kapaki-pakinabang lamang ito sa mga kaso kung saan ang leverage ng kumpanya ay hindi pabagu-bago at hindi ito mailalapat sa mga kumpanya na may pagbabago ng leverage sa utang.

FCFE Formula = Net Income + Depreciation & Amortization + Mga Pagbabago sa WC + Capex + Net Borrowings

Maaari kang matuto nang higit pa tungkol sa FCFE dito.

Tanong # 7 - Ano ang panahon ng kita? Paano mo ito bibigyan ng kahulugan?Lumilitaw para sa panayam sa pananaliksik sa equity? - Siguraduhing malaman ang katanungang panayam sa pananaliksik sa equity na ito.

mapagkukunan: Bloomberg.com

Sa aming industriya, ipahayag ng mga kumpanya ang isang tukoy na petsa kung kailan nila idedeklara ang kanilang quarterly o taunang mga resulta. Ang mga kumpanyang ito ay mag-aalok din ng isang dial-in na numero sa pamamagitan ng paggamit kung saan maaari naming talakayin ang mga resulta.

- Isang linggo bago ang tiyak na petsa na iyon, ang trabaho ay mag-update ng isang spread-sheet na sumasalamin sa mga pagtatantya ng analisador at pangunahing mga sukatan tulad ng EBITDA, EPS, Libreng Cash Flow atbp.

- Sa araw ng pagdedeklara, ang trabaho ay upang i-print ang press release at mabilis na ibuod ang mga pangunahing punto.

Maaari kang mag-refer sa artikulong ito upang matuto nang higit pa tungkol sa panahon ng kita

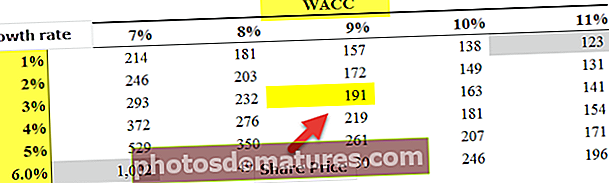

Tanong # 8 - Paano mo gagawin ang Pagsusuri sa Sensitivity sa Equity Research?Isa sa katanungang panayam sa pananaliksik sa teknikal na equity.

- Ang pagsusuri sa pagiging sensitibo gamit ang excel ay isa sa pinakamahalagang gawain matapos mong kalkulahin ang patas na halaga ng stock.

- Pangkalahatan, ginagamit namin ang mga palagay ng case case ng mga rate ng paglago, WACC at iba pang mga input, na nagreresulta sa base valuation ng kompanya.

- Gayunpaman, upang maibigay ang mga kliyente ng isang mas mahusay na pag-unawa sa mga pagpapalagay at ang epekto nito sa mga pagtataya, kinakailangan mong maghanda ng isang talahanayan ng senstivity.

- Ang talahanayan ng senstivity ay inihanda gamit ang DATA TABLES sa Excel.

- Ang pagtatasa ng sensitivty ay patok na ginawa upang masukat ang epekto ng mga pagbabago sa WACC at rate ng paglago ng Kumpanya sa Ibahagi ang Presyo.

- Tulad ng nakikita natin mula sa itaas, sa batayang kaso na palagay ng rate ng Paglago sa 3% at WACC na 9%, ang Halaga ng Alibaba Enterprise ay $ 191 bilyon

- Gayunpaman, kapag maaari naming ang aming mga pagpapalagay na sabihin 5% rate ng paglago at WACC bilang 8%, nakukuha namin ang pagtatasa ng $ 350 bilyon!

Ito ay isang nontechnical equity na panayam sa pakikipanayam sa pananaliksik. Upang matiyak na walang salungatan ng interes, ang "pinaghihigpitang listahan" ay nilikha.

Kapag ang koponan ng pamumuhunan sa banking ay nagtatrabaho sa pagsasara ng isang kasunduan na saklaw ng aming koponan, hindi kami pinapayagan na magbahagi ng anumang mga ulat sa mga kliyente at hindi rin kami makakapagbahagi ng anumang pagtatantya din. Ang aming koponan ay pipigilan din mula sa pagpapadala ng anumang mga modelo at mga ulat sa pagsasaliksik sa mga kliyente. Hindi rin kami makakapagkomento sa mga merito o demerit ng deal.

Tanong # 10 - Ano ang pinakakaraniwang mga multiply na ginagamit sa pagtataya?Asahan ang inaasahang tanong ng panayam sa pananaliksik sa equity. Mayroong ilang mga karaniwang mga multiply na madalas na ginagamit sa pagtataya -

- EV / Pagbebenta

- EV / EBITDA

- EV / EBIT

- PE Ratio

- Ratio ng PEG

- Presyo sa Daloy ng Cash

- P / BV Ratio

- EV / Mga Asset

Ang WACC ay karaniwang tinutukoy bilang Firm's Cost of Capital. Ang gastos sa kumpanya para sa paghiram ng kapital ay idinidikta ng panlabas na mapagkukunan sa merkado at hindi ng pamamahala ng kumpanya. Ang mga bahagi nito ay Utang, Karaniwang Equity, at Preferred Equity.

Ang pormula ng WACC = (Wd * Kd * (1-tax)) + (We * Ke) + (Wps * Kps).

saan,

- Wd = Bigat ng Utang

- Kd = Gastos ng Utang

- buwis - Buwis sa Buwis

- Kami = Timbang ng Equity

- Ke = Gastos ng Equity

- Wps = Timbang ng Mga Ginustong Pagbabahagi

- Kps = Gastos ng Mga Ginustong Pagbabahagi

Ang Trailing PE Ratio ay kinakalkula gamit ang mga kita sa bawat pagbabahagi ng nakaraan, subalit, ang Forward PE Ratio ay kinakalkula gamit ang mga tinatayang kita sa bawat pagbabahagi. Mangyaring tingnan sa ibaba ang isang halimbawa ng Trailing PE vs Forward PE Ratio.

- Formula ng Ratio ng Kumita sa Presyo ng Trailing = $ 234 / $ 10 = $ 23.4x

- Formula ng Ratio ng Kita sa Forward ng Presyo = $ 234 / $ 11 = $ 21.3x

Para sa karagdagang detalye, tingnan ang Trailing PE vs Forward PE

Tanong # 13 - Maaari bang Negatibo ang halaga ng Terminal?Ito ay isang mapaglalang tanong ng pakikipanayam sa equity na pananaliksik. Mangyaring tandaan na maaari itong mangyari ngunit sa teorya lamang. Mangyaring tingnan ang formula sa ibaba para sa Halaga ng Terminal

Kung sa ilang kadahilanan, ang WACC ay mas mababa sa rate ng paglago, kung gayon ang Terminal Halaga ay maaaring maging negatibo. Ang mga kumpanya ng mataas na paglaki ay maaaring makakuha ng mga negatibong halaga ng terminal dahil lamang sa maling paggamit ng pamamaraang ito. Mangyaring tandaan na walang kumpanya ang maaaring lumago sa isang mataas na tulin para sa isang walang katapusang tagal ng panahon. Ang rate ng paglago na ginagamit dito ay sa isang matatag na rate ng paglago na maaaring mabuo ng kumpanya sa loob ng mahabang panahon. Para sa karagdagang detalye, mangyaring tingnan ang detalyadong Gabay sa halagang Terminal

Tanong # 14 - Kung ikaw ay isang portfolio manager, na may $ 10 milyon upang mamuhunan, paano mo ito gagawin?Ang katanungang panayam sa pananaliksik sa equity na ito ay tinanong nang paulit-ulit.

Ang perpektong paraan upang sagutin ang katanungang ito ay pumili ng ilang magagandang stock malaking cap, stock na mid-cap, at maliit na takip, atbp.) At itataas ang tagapanayam tungkol sa pareho. Sasabihin mo sa tagapanayam na mamumuhunan ka ng $ 10 milyon sa mga stock na ito. Kailangan mong malaman tungkol sa mga pangunahing executive executive, ilang sukatan sa pagpapahalaga (mga multiply ng PE, EV / EBITDA, atbp.) At ilang mga istatistika ng pagpapatakbo ng mga stock na ito upang magamit mo ang impormasyon upang suportahan ang iyong argumento.

Ang mga katulad na uri ng mga katanungan kung saan ka magbibigay ng katulad na mga sagot ay -

- Ano ang nakakaakit sa iyo ng isang kumpanya?

- Pitch me stock etc.

Ang pangunahing dahilan kung saan mas mataas ang PE ng kumpanya ng high tech ay marahil na ang mataas na tech na kumpanya ay may mas mataas na mga inaasahan sa paglago.

- Bakit ito nauugnay? Dahil ang inaasahang rate ng paglago ay talagang isang multiplier ng PE -

- [{(1 - g) / ROE} / (r - g)]

- Dito, g = rate ng paglaki; ROE = Return on Equity & r = gastos ng equity.

Para sa mga kumpanya ng mataas na paglago, dapat mong gamitin ang PEG Ratio sa halip na PE Ratio

Tanong # 16 - Ano ang BETA?Ito ay kabilang sa nangungunang 5 pinaka inaasahang mga katanungan sa pakikipanayam sa katarungan. Ang Beta ay isang makasaysayang panukala na kumakatawan sa isang kaugaliang pagbabalik ng isang stock kumpara sa pagbabago sa merkado. Kadalasang kinakalkula ang Beta sa pamamagitan ng paggamit ng pagsusuri sa pagbabalik.

Ang isang beta na 1 ay kumakatawan sa stock ng isang kumpanya ay magiging pantay na proporsyonado sa pagbabago sa merkado. Ang isang beta na 0.5 ay nangangahulugang ang stock ay mas mababa pabagu-bago kaysa sa merkado. At ang isang beta na 1.5 ay nangangahulugang ang stock ay mas pabagu-bago kaysa sa merkado. Ang Beta ay isang kapaki-pakinabang na panukala ngunit ito ay isang makasaysayang hakbang. Kaya, hindi tumpak na mahulaan ng beta kung ano ang hinaharap sa hinaharap. Iyon ang dahilan kung bakit madalas makahanap ang mga namumuhunan ng mga hindi mahuhulaang resulta na gumagamit ng beta bilang isang sukatan.

Tingnan natin ngayon ang Starbucks Beta Trends sa nakaraang ilang taon. Ang beta ng Starbucks ay nabawasan sa nakaraang limang taon. Nangangahulugan ito na ang mga stock ng Starbucks ay hindi gaanong pabagu-bago kumpara sa stock market. Tandaan namin na ang Beta ng Starbucks ay nasa0.805x

Isa pang nakakalito na tanong sa pakikipanayam sa equity. Ang EBITDA ay nangangahulugang kumita bago ang interes, buwis, pamumura, at amortisasyon. At ang EBIT ay kumakatawan sa Mga Kita bago ang interes at buwis. Maraming mga kumpanya ang gumagamit ng maraming EBITDA sa kanilang mga financial statement. Ang isyu sa EBITDA ay hindi isinasaalang-alang ang pamumura at amortisasyon dahil sila ay "mga gastos na hindi cash". Kahit na ginamit ang EBITDA upang maunawaan kung magkano ang maaaring kikitain ng isang kumpanya; hindi pa rin ito account para sa gastos ng utang at mga epekto sa buwis.

Para sa mga nabanggit na kadahilanan kahit na si Warren Buffett ay ayaw ng EBITDA ng mga multiply at hindi kailanman ginusto ang mga kumpanya na gumagamit nito. Ayon sa kanya, maaaring magamit ang EBITDA kung saan hindi na kailangang gumastos sa "capital expenditure"; ngunit bihira itong nangyayari. Kaya't ang bawat kumpanya ay dapat gumamit ng EBIT, hindi EBITDA. Nagbibigay din siya ng mga halimbawa ng Microsoft, Wal-Mart & GE na hindi gumagamit ng EBITDA.

Tanong # 18 - Ano ang mga kahinaan ng pagpapahalaga sa PE?Ang katanungang panayam sa pananaliksik sa equity ay dapat na napakasimple upang sagutin. Mayroong ilang mga kahinaan ng PE valuation kahit na ang PE ay isang mahalagang ratio para sa mga namumuhunan.

- Una, ang PE ratio ay masyadong simple. Kunin lamang ang kasalukuyang presyo ng pagbabahagi at pagkatapos ay hatiin ito sa mga kamakailang kita ng kumpanya. Ngunit isinasaalang-alang ba nito ang iba pang mga bagay? Hindi.

- Pangalawa, ang PE ay nangangailangan ng konteksto upang maiugnay. Kung titingnan mo lamang ang PE ratio, walang kahulugan.

- Pangatlo, hindi isinasaalang-alang ng PE ang paglago / walang paglago. Maraming mga namumuhunan ang laging isinasaalang-alang ang paglago.

- Pang-apat, hindi isinasaalang-alang ng P (presyo ng pagbabahagi) ang utang. Tulad ng presyo ng stock ng stock ay hindi isang mahusay na pagsukat ng halaga ng merkado, ang utang ay mahalagang bahagi nito.

Ang katanungang panayam sa pananaliksik sa equity na ito ay pulos nakabatay sa ekonomiya. Kailangan mong mag-isip nang mabuti at pagkatapos ay sagutin ang tanong.

Una sa lahat, suriin natin ang unang pagpipilian.

- Sa unang pagpipilian, ang presyo ng bawat produkto ay nadaragdagan ng 10%. Dahil ang presyo ay hindi matatag, magkakaroon ng kaunting pagbabago sa dami ng hinihiling kahit na tumaas ang presyo ng bawat produkto. Kaya't nangangahulugan ito na bubuo ito ng mas maraming kita at mas mahusay na kita.

- Ang pangalawang pagpipilian ay upang taasan ang dami ng 10% sa pamamagitan ng pagpapakilala ng isang bagong produkto. Sa kasong ito, ang pagpapakilala ng bagong produkto ay nangangailangan ng mas maraming gastos sa overhead at paggawa. At walang nakakaalam kung paano gagawin ang bagong produktong ito. Kaya't kahit na tataas ang dami, magkakaroon ng dalawang downsides - isa, magkakaroon ng kawalan ng katiyakan tungkol sa mga benta ng bagong produkto at dalawa, tataas ang gastos sa produksyon.

Matapos suriin ang dalawang pagpipilian na ito, tila ang unang pagpipilian ay magiging mas kapaki-pakinabang para sa iyo, bilang isang may-ari ng prangkisa ng KFC.

Tanong # 20 - Paano kapag-aralan ang isang kumpanya ng kemikal (kumpanya ng kemikal - ANO?)?Kahit na wala kang alam tungkol sa katanungang panayam sa pananaliksik sa equity na ito, karaniwang kahulugan na ang mga kumpanya ng kemikal ay gumastos ng maraming pera sa pagsasaliksik at pag-unlad. Kaya, kung ang isang tao ay maaaring tumingin sa kanilang D / E (Utang / Equity) na ratio, mas madali para sa analisador na maunawaan kung gaano kahusay na ginagamit ng kumpanya ng kemikal ang kanilang kapital. Ang isang mas mababang ratio ng D / E ay laging nagpapahiwatig na ang kumpanya ng kemikal ay may malakas na kalusugan sa pananalapi. Kasama ang D / E, maaari din kaming tumingin sa Net Profit margin at P / E ratio.