Mga Nilalaman sa Ulat ng Audit | Pangunahing Format at Istraktura ng isang Ulat sa Audit

Ang mga Nilalaman sa Ulat ng Audit ay ang pangunahing istraktura ng ulat ng pag-audit na kailangang maging malinaw, na nagbibigay ng sapat na katibayan na nagbibigay ng pagbibigay-katwiran tungkol sa opinyon ng mga tagasuri at may kasamang Pamagat ng Ulat, mga detalye ng Addressee, Pagbukas ng Talata, saklaw na Talata, Talata ng Opinyon, Lagda, Lugar ng Lagda, at Petsa ng Ulat.

Pangunahing Nilalaman ng isang Ulat sa Audit

Ang isang ulat sa pag-audit ay isang opinyon sa mga pahayag sa pananalapi ng Kumpanya na ibinigay ng Mga Awditor matapos ang pagsasagawa ng pagsusuri sa pananalapi ng Kumpanya. Ang ulat ng Auditor ay nai-publish kasama ang taunang ulat ng Kumpanya. Ang ulat ng Auditor ay binabasa ng mga namumuhunan, analista, pamamahala ng Kumpanya, nagpapahiram habang pinag-aaralan ang pagganap ng Mga Kumpanya at tinitiyak na ang mga ulat sa pananalapi ay ayon sa karaniwang tinatanggap na mga pamantayan sa accounting.

Halimbawa ng Format ng Nilalaman ng Ulat ng Audit

Ang snapshot sa ibaba ay ang mga nilalaman ng ulat sa pag-audit ng Amazon.com.

Pinagmulan: www.sec.gov

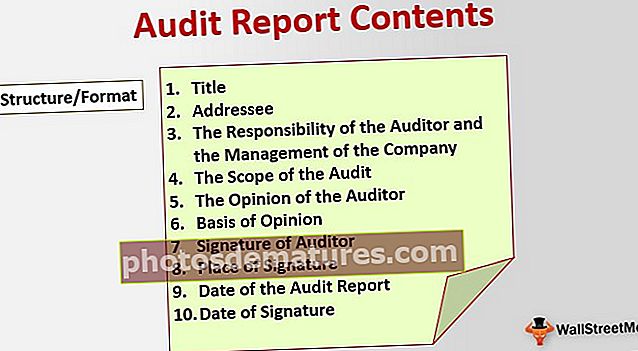

Istraktura / Format ng isang Nilalaman sa Pag-uulat ng Audit

Ang isang tipikal na ulat sa pag-audit ay may mga sumusunod na nilalaman. Tingnan natin ang isang maikling pag-unawa sa bawat heading sa ulat ng pag-audit.

# 1 - Pamagat

Ang pamagat ng ulat ay binabanggit ito ay ang ulat na 'Independent Auditors'. '

# 2 - Addressee

Ang tagatanggap ay ang tao / pangkat ng mga tao na pinagtutuunan ng ulat. Sa kaso ng ulat ng pag-audit na ayon sa batas, ang addressee ay ang mga shareholder ng Kumpanya. Gayundin, ang addressee ay tumutukoy sa taong hihirang ng mga awditor. Dahil ang mga shareholder ng Kumpanya ay humirang ng mga auditor, ang ulat ay address sa kanila.

# 3 - Ang Responsibilidad ng Auditor at ang Pamamahala ng Kumpanya

Ang talatang ito ay nagbibigay ng responsibilidad ng awditor at pamamahala ng Kumpanya. Tinutukoy nito na ang responsibilidad ng awditor ay upang maisagawa ang isang walang pinapanigan na pag-audit ng mga pahayag sa pananalapi at ibigay ang kanilang walang pinapanigan na opinyon.

# 4 - Ang Saklaw ng Audit

Inilalarawan ng talatang ito ang saklaw ng pag-audit na isinagawa ng Awditor sa pamamagitan ng malinaw na pagbanggit na ang pag-audit ay ginawa ayon sa karaniwang tinatanggap na mga pamantayan sa pag-audit sa bansa. Ito ay tumutukoy sa kakayahan ng auditor na magsagawa ng pag-audit at nagbibigay ng katiyakan sa mga shareholder at namumuhunan na ang pag-audit ay ginawa ayon sa mga pamantayan sa pag-audit. Dapat itong isama na ang pagsusuri sa pag-audit ng mga ulat sa pananalapi ng Kumpanya ay tapos na, at walang mga materyal na maling pagkakamali. Susuriin ng Auditor ang mga panloob na kontrol at magsagawa ng mga pagsubok, pagtatanong, at pagpapatunay ng mga account ng Kumpanya. Ang anumang mga limitasyon sa saklaw ng gawaing nagawa ng auditor ay ibinibigay sa seksyong ito ng ulat ng Mga Awditor.

# 5 - Ang Opinyon ng Awditor

Ito ang pangunahing talata ng nilalaman ng ulat ng Audit. Ibinibigay ng Mga Auditor ang kanilang opinyon sa pag-uulat ng pananalapi ng Kumpanya. Mayroong apat na magkakaibang uri ng opinyon:

- Hindi Kwalipikadong Opinion: Ang isang hindi kwalipikadong opinyon, na tinatawag ding isang malinis na opinyon, ay inilabas kapag tinukoy ng awditor na ang mga tala ng pananalapi ay malaya sa anumang maling paglalarawan. Ang isang hindi kwalipikadong opinyon ay ang pinakamahusay na opinyon na ibinigay sa Kumpanya at sa pamamahala. Ang hindi kwalipikadong opinyon ay kumakatawan na ang mga ulat sa pananalapi ay alinsunod sa Pangkalahatang Natanggap na Mga Prinsipyo sa Accounting (GAAP)

- Kwalipikadong Opinyon: Ang Auditor ay nagbibigay ng isang kwalipikadong opinyon kung sakaling ang mga tala ng pananalapi ay hindi pinananatili alinsunod sa GAAP, ngunit ang mga tagasuri ay hindi nakakita ng anumang maling paglalarawan sa mga ulat sa pananalapi. Ang isang kwalipikadong opinyon ay nagha-highlight ng dahilan para maging kwalipikado ang ulat sa pag-audit. Ang isang kwalipikadong opinyon ay ibinibigay din sa kaso kung ang sapat na pagbubunyag ay hindi ginawa sa mga pahayag sa pananalapi.

- Masamang Opinyon: Ang masamang opinyon sa ulat sa pananalapi ay ang pinakapangit na uri ng ulat sa pananalapi na inisyu sa Kumpanya. Ibinigay ang isang masamang opinyon kung sakaling ang mga ulat sa pananalapi ay hindi sumusunod sa GAAP, at ang mga tala ng pananalapi ay labis na maling paglalarawan. Ang masamang opinyon ay maaaring sumangguni sa simula ng pandaraya sa Kumpanya. Sa kasong ito, kailangang iwasto ng Kumpanya ang mga ulat sa pananalapi at mga pahayag sa pananalapi. Kailangang makuha ng Kumpanya ang pahayag na muling na-awdit dahil ang mga namumuhunan at nagpapahiram ay hihilingin sa Kumpanya na magbigay ng mga ulat sa pananalapi nang walang anumang mga pagkakamali at maling paglalarawan.

- Pagwawaksi ng Opinyon: Sa mga kaso kung hindi nakumpleto ng awditor ang pag-audit ng Kumpanya dahil sa mga detalyeng hindi ibinigay ng Kumpanya, magbibigay ito ng isang pagtanggi sa Opinyon. Nangangahulugan ito na ang katayuan ng kondisyong pampinansyal ng Kumpanya ay hindi maaaring matukoy.

# 6 - Batayan ng Opinyon

Ibinibigay ng talatang ito ang batayan kung saan nakabatay ang opinyon. Dapat itong banggitin ang mga katotohanan ng mga batayan sa ulat.

# 7 - Lagda ng Auditor

Dapat lagdaan ng kasosyo ng awditor ang nilalaman ng ulat sa pag-audit sa dulo.

# 8 - Lugar ng Lagda

Ibinibigay nito sa lungsod kung saan nilagdaan ang ulat ng pag-audit.

# 9 - Petsa ng Ulat ng Audit

Tingnan natin ang isang maikling pag-unawa sa bawat heading sa ulat ng pag-audit.

# 10 - Petsa ng Lagda

Ibinibigay nito ang petsa kung saan nilagdaan ang ulat ng pag-audit.

Ang Pagbibigay diin ng Matter sa Format ng Ulat ng Audit

Ang ulat ng Nilalaman ng Audit ay maaaring magkaroon ng isang Pagbibigay diin ng talata sa bagay. Ang diin ng talata ng bagay ay maaaring idagdag sa ulat ng pag-audit kung ang auditor ay nadarama na iguhit ang pansin ng mga mambabasa tungo sa mahalagang bagay. Ang auditor ay hindi kailangang baguhin ang opinyon nito kung sakaling binigyang diin nito ang ilang paksa. Kasama sa talatang ito ang pag-audit na isinagawa ng Auditor at ang kanilang pagtitiwala sa mga pag-audit na isinagawa ng ibang mga auditor sa ilan sa mga subsidiary ng Kumpanya. Minsan ang mga auditor ay hindi gumanap ng anumang Audit ng mga di-materyal na subsidiary, at binabanggit nila ang mga detalye tulad ng kita, kita, mga assets ng naturang mga subsidiary, at ang kanilang pagtitiwala sa mga ulat sa pananalapi na inilaan ng pamamahala ng Kumpanya.

Konklusyon

Nag-isyu ang mga auditor ng isang ulat sa pag-audit pagkatapos gumawa ng isang pampinansyal na pag-audit ng Kumpanya, na naglalaman ng kanilang opinyon tungkol sa katayuang pampinansyal ng Kumpanya. Ang ulat ng Audit ay isang ipinag-uutos na ulat na mai-kalakip sa taunang ulat ng Kumpanya. Nagbibigay ito ng isang malayang pagtingin sa mga account ng Kumpanya at nagha-highlight ng maling paglalarawan (kung mayroon man) ng Kumpanya.