Mabisang Taunang Pormula ng Rate | Paano Makalkula ang EAR?

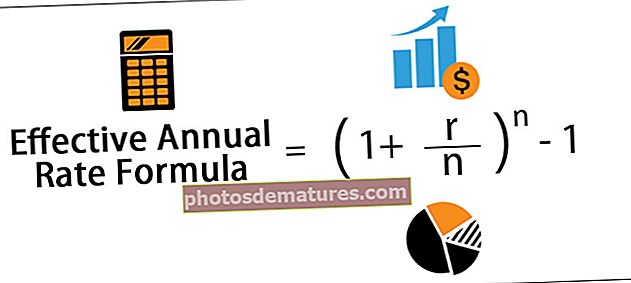

Formula upang Kalkulahin ang Epektibong Taunang Rate (EAR)

Ang pormula ng Epektibong Taunang Rate (EAR) ay maaaring kalkulahin batay sa nominal na rate ng interes at bilang ng mga compounding period bawat taon.

Ang mabisang taunang rate ay kilala rin bilang isang mabisang rate o taunang katumbas na rate ay ang rate ng interes na talagang kinita o binabayaran pagkatapos ng pagsasama-sama at kinakalkula ito ng isa plus taunang rate ng interes na nahahati sa isang bilang ng mga compounding period sa lakas bilang ng mga panahon buong minus isa.

Mabisang Taunang Rate = (1 + r / n) n - 1kung saan r = Nominal na rate ng interes ng interes at n = bilang ng mga compounding period bawat taon.

Gayunpaman, sa kaso ng tuluy-tuloy na pormula sa pagsasama, ang equation ng mabisang taunang rate ay binago tulad ng sa ibaba,

Mabisang Taunang Rate = er - 1Ang mabisang taunang rate ay kilala rin bilang isang mabisang rate ng interes, taunang katumbas na rate, o mabisang rate.

Mga Hakbang upang Makalkula ang Mabisang Taunang Rate (EAR)

- Hakbang 1: Una, alamin ang nominal na rate ng interes para sa ibinigay na pamumuhunan at madali itong magagamit sa nakasaad na rate ng interes. Ang nominal na rate ng interes ay tinukoy ng 'r'.

- Hakbang 2: Susunod, subukang tukuyin ang bilang ng mga compounding period bawat taon at ang compounding ay maaaring quarterly, kalahating taon, taun-taon, atbp. Ang bilang ng mga compounding period ng nominal na rate ng interes bawat taon ay sinasabihan ng 'n'. (Hindi kinakailangan ang hakbang para sa patuloy na pagsasama-sama)

- Hakbang 3: Panghuli, sa kaso ng discrete compounding, ang pagkalkula ng Epektibong Taunang Rate ay maaaring gawin gamit ang sumusunod na equation bilang,

Mabisang Taunang Rate = (1 + r / n) n - 1

Sa kabilang banda, sa kaso ng tuluy-tuloy na pagsasama, ang pagkalkula ng Epektibong Taunang Rate ay maaaring gawin gamit ang sumusunod na equation bilang,

Mabisang Taunang Rate = er - 1

Mga halimbawa

Maaari mong i-download ang Epektibong Taunang Rate ng Formula Excel Template dito - Mabisa na Taunang Rate ng Formula ng Excel Template

Kumuha tayo ng isang halimbawa kung saan ang mabisang taunang rate ay dapat kalkulahin sa loob ng isang taon na may nominal o nakasaad na rate ng interes na 10%. Kalkulahin ang mabisang taunang rate para sa sumusunod na panahon ng pagsasama:

- Tuloy-tuloy

- Araw-araw

- Buwanang

- Quarterly

- Half Yearly

- Taunang

Ibinigay, Nominal na rate ng interes, r = 10%

# 1 - Patuloy na Compounding

Ang pagkalkula ng EAR ay ginagawa gamit ang formula sa itaas bilang,

Mabisang taunang rate = er -

Epektibong taunang rate = e12% - 1 = 10.5171%

# 2 - Pang-araw-araw na Pag-compound

Dahil pang-araw-araw na pagsasama, samakatuwid n = 365

Ang pagkalkula ng Epektibong Taunang Rate ay ginagawa gamit ang formula sa itaas bilang,

Epektibong taunang rate = (1 + r / n) n -

Epektibong taunang rate = (1 + 10% / 365) 365 - 1 = 10.5156%

# 3 - Buwanang Pagsasama

Dahil buwanang pagsasama, samakatuwid n = 12

Ang pagkalkula ng Epektibong Taunang Rate ay ginagawa gamit ang formula sa itaas bilang,

Epektibong taunang rate = (1 + 10% / 12) 12 - 1 = 10.4713%

# 4 - Quarterly Compounding

Dahil sa quarterly compounding, samakatuwid n = 4

Ang pagkalkula ng EAR ay ginagawa gamit ang formula sa itaas bilang,

Epektibong taunang rate = (1 + 10% / 4) 4 - 1 = 10.3813%

# 5 - Half-yearly Compounding

Dahil kalahating taunang pagsasama, samakatuwid n = 2

Ang pagkalkula ng Epektibong Taunang Rate ay ginagawa gamit ang formula sa itaas bilang,

Epektibong taunang rate = (1 + 10% / 2) 2 - 1 = 10.2500%

# 6 - Taunang Pag-compound

Dahil sa taunang pagsasama, samakatuwid n =

Ang pagkalkula ng Epektibong Taunang Rate ay ginagawa gamit ang formula sa itaas bilang,

Epektibong taunang rate = (1 + 10% / 1) 1 - 1 = 10.0000%

Ipinapakita ng halimbawa sa itaas na ang formula para sa EAR ay nakasalalay hindi lamang sa nominal o nakasaad na rate ng interes ng pamumuhunan kundi pati na rin sa kung gaano karaming beses nangyari ang rate compounding sa loob ng isang taon at tumataas ito sa pagtaas ng bilang ng compounding bawat taon.

Ipinapakita ng nasa ibaba na grap na ang rate ng pagsasama ay nangyayari sa loob ng isang taon

Kaugnayan at Paggamit

Ang konsepto ng isang mabisang taunang rate ay isang kailangang-kailangan na bahagi ng pamumuhunan para sa isang pampinansyal na gumagamit dahil ito ang rate ng interes na mabisang natanggap mula sa isang pamumuhunan. Dagdag dito, ang isang namumuhunan ay makikinabang kung sakaling ang mabisang rate ng interes ay mas mataas kaysa sa nominal na rate ng interes na inalok ng nagbigay.

Mula sa pananaw ng isang nanghihiram din napakahalaga na maunawaan ang konsepto ng mabisang taunang rate sapagkat makakaapekto ito sa kanilang kakayahang solvency at kakayahang kumita. Ang isang mas mataas na gastos patungo sa pagbabayad ng interes sa huli ay nagpapababa ng saklaw ng saklaw ng interes para sa isang nanghihiram na maaaring negatibong makakaapekto sa kakayahan ng nanghihiram na maglingkod sa utang sa hinaharap. Dagdag dito, ang isang mas mataas na gastos sa interes ay binabawasan din ang kita sa net at kakayahang kumita ng isang kumpanya (lahat ng iba pang mga kadahilanan ay pantay).

Ang mabisang rate ng interes ay isa sa pinakasimpleng anyo ng rate ng interes at sa aktwal na mga tuntunin ng pera, ito ay karaniwang ang rate kung saan ang isang nanghihiram ay nagbabayad sa isang nagpapahiram upang magamit ang pera nito. Dagdag dito, ang konsepto ng mabisang taunang rate ay nag-encapsulate din ng epekto ng no. ng compounding bawat taon na sa kalaunan ay makakatulong sa pagkalkula ng halaga ng pagtubos sa kapanahunan. Karaniwan, ang mabisang taunang rate ay mas malaki kaysa sa nominal na rate ng interes sapagkat ang nominal na rate ay ipinahayag sa mga tuntunin ng taunang porsyento na hindi alintana ang bilang ng pagsasama-sama bawat taon.

Kung taasan natin ang bilang ng mga compounding period kung gayon ang mabisang taunang rate ay tumataas din alinsunod sa nominal rate. Bilang karagdagan, kung ang isang pamumuhunan ay pinagsama taun-taon pagkatapos ay magkakaroon ito ng isang mabisang taunang rate na eksaktong katumbas ng nominal na rate ng interes. Sa kabilang banda, kung ang namumuhunan ay namuhunan sa isang buwanang batayan sa pagsasama, kung gayon ang mabisang taunang rate ay magiging mas malaki kaysa sa nominal na rate ng interes.