Nalubog na Mga Halimbawa ng Gastos | Nangungunang 4 na Mga Halimbawa na may Paliwanag

Nalubog na Mga Halimbawa ng Gastos

Ang mga nalubog na gastos ay ang lahat ng mga gastos na naganap ng kumpanya sa nakaraang oras na walang pagkakataon na mabawi ito sa hinaharap at ang halimbawa nito ay nagsasama ng mga gastos sa pananaliksik at pag-unlad na natamo ng kumpanya bago simulan ang proyekto, ang mga gastos sa survey na isinagawa para sa pagsusuri ng anumang panukala atbp.

Sa artikulong ito, dadaan kami sa ilan sa mga pangunahing halimbawa ng Sunk Cost upang maunawaan ito nang maayos. Hindi posible na ipaliwanag ang bawat uri ng nalubog na gastos ng negosyo dahil ang listahan ay masyadong mahaba upang ilarawan, kaya dadaan kami sa ilan sa mga pangunahing at mahalagang halimbawa ng lumubog na gastos, na halos lahat ng mga industriya ay magkakaroon sa kanilang mga negosyo.

Nangungunang 4 Mga Halimbawa ng Sunk Cost

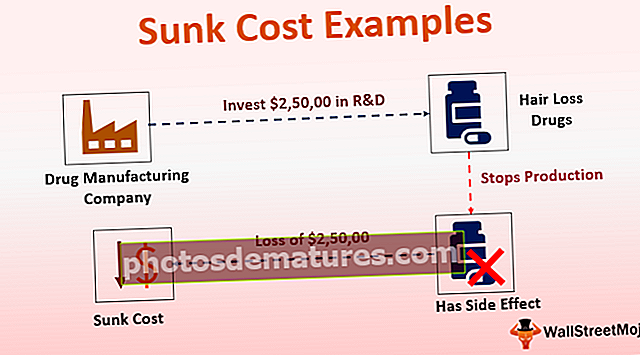

Halimbawa # 1 - Pananaliksik at Pag-unlad

Halos lahat ng mga industriya ay mayroong gastos sa pagsasaliksik at pag-unlad sa kanilang mga libro, at ang mga kumpanya ay gumagastos ng napakalaking pera sa mga hangarin sa pagsasaliksik at pag-unlad para sa kanilang produkto.

Ang isang kumpanya ng pagmamanupaktura ng droga A ay namumuhunan ng $ 2,50,000 / - sa loob ng maraming taon para sa R&D sa isang bagong gamot para sa paglago ng buhok. Nang ilunsad ng kumpanya ang produktong ito sa merkado, dahil sa ilang mga masamang epekto na kinakaharap ng maraming mga pasyente, huminto ang mga doktor na inirekomenda ang tableta na iyon sa kanilang mga pasyente. Pinilit ng isyung ito ang kumpanya na ihinto ang paggawa ng pill na iyon. Sa kasong ito, ang $ 2,50,000 / - ay naging isang nalubog na gastos, kaya't hindi ito dapat isaalang-alang sa anumang desisyon para sa produktong ito sa hinaharap.

Halimbawa # 2 - Mga Gastos sa Marketing

Ang Sunk Cost ay kilala rin bilang hindi maibabalik na gastos dahil ang halaga ay hindi magagawang makuha, na nagastos na sa ilang mga aktibidad sa negosyo. Halos lahat ng mga negosyo ay ginugugol sa marketing at ad upang itaguyod ang kanilang mga produkto at serbisyo. Ang halagang nagastos na sa marketing at ad ay hindi mababawi. Kaya, ang mga gastos sa anunsyo at marketing ay hindi dapat isaalang-alang sa hinaharap na proseso ng paggawa ng desisyon.

Isaalang-alang natin ang halimbawa ng Company A, na kung saan ay sa pagmamanupaktura ng dalawang gulong at may malawak na linya ng produkto sa kanilang portfolio. Kamakailan lamang, ang Kumpanya ay naglunsad ng isang bagong modelo ng two-wheeler, at nagpasya ang lupon na gumastos ng $ 5,00,000 sa marketing at ad upang itaguyod ang bagong produkto. Bagaman hindi sila nagtagumpay sa kampanya sa marketing na ito dahil ang kahusayan ng produkto ay hindi hanggang sa marka.

Ang kumpanya ay gumastos na ng $ 5,00,000 sa nabigong kampanya sa marketing. Gayunpaman, hindi nila dapat isaalang-alang ang gastos na ito sa anumang pagpapasya sa hinaharap para sa parehong produkto o anumang iba pang produkto ng kumpanya. Ang halagang ito ay isasaalang-alang bilang isang Sunk na gastos.

Halimbawa # 3 - Mga Gastos sa Kagamitan

Ang gastos para sa mga kagamitan alinman sa maliit o malalaking makinarya sa produksyon, ay madalas na lumubog na gastos sa paglipas ng panahon. Karamihan sa mga kumpanya ng pagmamanupaktura ay magkakaroon ng isang malawak na linya ng produkto sa kanilang portfolio, at karamihan sa kanila ay hindi magkatulad. Ang mga kumpanya ay kailangang mamuhunan sa iba't ibang mga uri ng makinarya para sa iba't ibang mga produkto. Hindi isang solong makina ang maaaring gumawa ng lahat ng mga uri ng mga produkto. Minsan, karamihan sa mga lumang makinarya o ang mga produkto na kanilang ginagawa ay hindi sa fashion sa kasalukuyan. Kailangang palitan ng mga kumpanya ang makinarya na iyon ng bagong na-upgrade na makinarya.

Sa kasong ito, maaaring ibenta muli ng mga kumpanya ang makinarya, ngunit sa anumang kaso, mababawi nila ang buong halaga na ginastos nang una. Kaya, ang halagang hindi mababawi ay maituturing na Sunk Cost.

Ang isang Kumpanya XYZ ay nasa paggawa ng mga laruan ng bata. Gumagawa ang mga ito ng iba't ibang uri ng maliliit o malalaking sukat, malambot na laruan, at awtomatikong laruan. Una nilang ginugol ang $ 1,00,000 sa pagbili ng kagamitan at makinarya para sa kanilang pabrika. Sa paglipas ng panahon, dahil sa pagbabago ng industriya ng laruan, ang kumpanya ay nangangailangan ng paunang uri ng makinarya, at nagpasya ang lupon na palitan ang bago ng makinarya ng bago. Ang kumpanya ay nagbenta ng lumang makinarya sa $ 20,000 bilang scrap, at ang natitirang $ 80,000 ay nalubog na gastos sa kaso. Hindi nila dapat isaalang-alang ang halagang iyon na ginugol sa mga lumang makinarya, para sa anumang uri ng mga pagpapasya sa hinaharap,

Halimbawa # 4 - Mga Gastos sa Payroll

Kung ito man ay isang maliit na firm o malaking firm, industriya ng pagmamanupaktura, o industriya ng serbisyo, lahat ay may mga gastos sa payroll sa mga libro. Kasama sa Mga Gastos sa Accounting ng Payroll ang mga suweldo, benepisyo ng mga empleyado, gastos sa pagsasanay sa empleyado, na laging nalulubog na gastos sa sandaling ang halagang binayaran sa payroll head.

Ang halagang ginugol na sa mga empleyado, nang direkta o hindi direkta, ay hindi makuha. Hindi ito nakakaapekto sa pagganap ng pagganap ng empleyado o pag-uugali sa samahan.

Halimbawa, Ang isang kumpanya ay gumastos ng $ 10,000 upang sanayin ang mga tauhan nito para sa paggamit ng bagong ipinakilalang sistema ng ERP. Sa una, gumagana ito ayon sa plano. Gayunpaman, pagkatapos ng ilang buwan dahil sa mga pagbabago sa kultura ng opisina, ang sistema ng ERP ay natagpuan na hindi maaasahan at hindi mabunga dahil sa nais ng kumpanya na palitan ang sistema ng ERP at kailangang sanayin muli ang mga empleyado nito para sa paggamit ng isang bagong sistema ng ERP. Sa unang kaso, ang mga gastos sa pagsasanay na $ 10,000 ay maituturing na nalubog na gastos dahil ito ang gastos na hindi mababawi sa hinaharap at hindi talaga kapaki-pakinabang sa anumang uri ng aktibidad sa negosyo sa hinaharap.

Konklusyon

Ang isang nalubog na gastos ay tinatawag ding isang Past Cost, na hindi nakakaapekto sa kasalukuyang sitwasyon ng negosyo. Ang anumang pera na ginugol sa anumang proyekto ay dapat isaalang-alang bilang isang indibidwal na gastos sa proyekto. Maaari nating tapusin ang desisyon sa itaas sa mga sumusunod na puntos,

- Ang isang nalubog na gastos ay isang gastos na nagastos na ngunit hindi mababawi sa anumang kaso, at ang mga desisyon sa negosyo sa hinaharap ay hindi dapat maapektuhan ng nakaraang ginastos.

- Ang paggastos sa pagsasaliksik, kagamitan o pagbili ng makinarya, pagrenta, payroll, marketing, o gastos sa advertising ay ang pangunahing halimbawa ng nalubog na gastos. Ang kagamitan o makinarya na gumagawa lamang ng mga tukoy na produkto o paggastos ng mga proseso para sa na-customize na mga produkto para sa mga tukoy na customer ay iba pang mga halimbawa.

- Ang ilang mga industriya, tulad ng pagmamanupaktura ng droga, mga kumpanya ng pagsasaliksik, pagmamanupaktura ng mabibigat na makinarya, ay magkakaroon ng higit na nalubog na gastos, kaya't magkakaroon ito ng pangunahing hadlang sa pagpasok para sa mga bagong entrante sa mga industriya.

- Ang mga nalubog na gastos ay hindi dapat isaalang-alang kapag gumagawa ng anumang mga pagpapasya sa hinaharap para sa pareho o iba't ibang mga produkto o serbisyo.