Pagbibigay para sa Buwis sa Kita (Kahulugan, Formula) | Mga Halimbawa ng Pagkalkula

Pagbibigay para sa Kahulugan ng Buwis sa Kita

Ang probisyon para sa Buwis sa Kita ay ang buwis na inaasahan ng kumpanya na magbayad sa kasalukuyang taon at kinakalkula sa pamamagitan ng paggawa ng mga pagsasaayos sa netong kita ng kumpanya sa pamamagitan ng pansamantala at permanenteng pagkakaiba, na pagkatapos ay pinarami ng naaangkop na rate ng buwis.

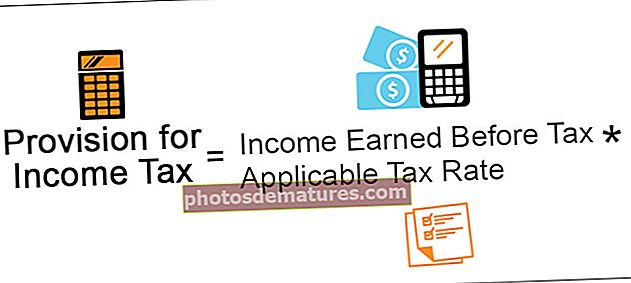

Pagbibigay para sa Pagkalkula ng Buwis sa Kita

Ang probisyon para sa Buwis sa Kita ay kakalkulahin sa kita na kinita ng indibidwal o ng kumpanya na gumagamit ng nabanggit na formula sa ibaba:

Pagbibigay para sa Formula ng buwis sa Kita = Kumita sa Kita Bago Buwis * Naaangkop na Buwis sa Buwis

Pagkalkula Halimbawa ng Paglalaan para sa Buwis sa Kita

Ang sumusunod ay isang halimbawa upang maunawaan ang konsepto sa isang mas mahusay na pamamaraan.

Maaari mong i-download ang Provision na ito para sa Template ng Excel sa Buwis sa Kita dito - Pagbibigay para sa Template ng Excel sa Buwis sa Kita

Ang isang ltd ay ang kumpanya na gumagawa at nagbebenta ng mga produktong sasakyan sa merkado ng mga ulat sa mga sumusunod na numero para sa taon ng accounting na magtatapos sa Disyembre 31, 2018. Ipagpalagay na ang naaangkop na rate ng buwis sa kita sa kumpanya para sa taong isinasaalang-alang ay 30%. Kalkulahin ang kita bago ang buwis gamit ang ibinigay na korte at ang pagkakaloob na gagawin para sa buwis sa kita para sa taon ng accounting na magtatapos sa Disyembre 31, 2018.

Solusyon

Upang makalkula ito, una sa lahat, ang kita bago ang buwis ay kalkulahin mula sa mga detalyeng ibinigay.

Pahayag ng Pagkalkula ng Kita bago ang buwis

- =$170000+100000

- =$70000

Kaya mula sa nabanggit na Pahayag ng Pagkalkula ng Kita bago ang buwis, ang $ 70,000 ay ang kita bago ang buwis ng kumpanyang A ltd. para sa taon ng accounting na magtatapos sa Disyembre 31, 2018.

Ngayon, ang pagkalkula ng pagkakaloob ng buwis sa kita ay ang mga sumusunod:

- = $ 70,000 * 30%

- Pagbibigay para sa Buwis sa Kita = $ 21,000

Sa gayon ang pagkakaloob ng buwis sa kita para sa taon ng accounting na nagtatapos sa Disyembre 31, 2018, para sa kumpanyang A ltd ay $ 21,000.

Mga kalamangan

Ang iba't ibang mga pakinabang na nauugnay sa mga ito ay ang mga sumusunod -

- Ito ang probisyon na ginawa ng kumpanya mula sa mga kita ng kasalukuyang kita upang matugunan ang obligasyon sa buwis, na babangon sa hinaharap. Gayunpaman, magkakaroon ng isang tiyak na agwat ng oras sa pagitan ng petsa ng paggawa ng pagkakaloob ng buwis ng kumpanya at petsa ng pagbabayad. Kaya't maaaring kunin ng kumpanya ang pagkakataon ng agwat ng oras at magamit ang pagkakaloob para sa buwis bilang mapagkukunan ng panandaliang pananalapi sa panloob na panahon. Hindi ito nangangahulugan ng anumang labis na gastos sa kumpanya pati na rin ay hindi kasangkot sa anumang ligal na pormalidad.

- Sa tulong ng pagkakaloob para sa buwis sa kita, ginagawa nang maaga ng kumpanya ang pagkakaloob para sa pananagutan sa hinaharap. Ipaparamdam nito sa lahat ng mga stakeholder ang pananagutan sa buwis, na babangon sa hinaharap sa kumpanya.

Mga Dehado

Ang mga kawalan na nauugnay sa mga ito ay ang mga sumusunod:

- Ito ang mapagkukunan ng pananalapi para sa kumpanya ngunit para lamang sa panandaliang at hindi maaaring gamitin para sa pagtustos ng pangmatagalang ilalim ng kinakailangan ng kumpanya.

- Posibleng ilan sa mga oras na lumilikha ang kumpanya ng labis na pagkakaloob para sa buwis sa kita, na humahantong sa hindi sapat na paggamit ng mga pondo ng kumpanya na maaaring gumamit ang kumpanya ng mga pondo sa iba pang mga produktibong lugar.

Mahahalagang Puntong Kaugnay sa Pagbibigay para sa Buwis sa Kita

Ang iba't ibang mahahalagang puntos na nauugnay sa mga ito ay ang mga sumusunod -

- Lumilikha ang kumpanya ng mga kita ng kasalukuyang kita upang matugunan ang obligasyon sa buwis na lilitaw sa hinaharap.

- Nilikha ito na isinasaalang-alang ang rate ng buwis na nalalapat sa kumpanya para sa panahong iyon.

- Ginagawa ito ng kumpanya sa pamamagitan ng paggawa ng mga pagsasaayos sa pagkakaiba ng permanenteng pati na rin ang pansamantalang katangian sa netong kita ng kumpanya para sa panahon.

- Mayroong isang tiyak na agwat ng oras sa pagitan ng petsa ng paggawa ng pagkakaloob para sa buwis ng kumpanya at ang petsa kung kailan ito nabayaran. Samakatuwid, maaari itong magamit ng kumpanya bilang mapagkukunan ng panandaliang pananalapi sa pansamantalang panahon.

Konklusyon

Ang probisyon para sa Income Tax ay tumutukoy sa probisyon na nilikha ng kumpanya sa kita na nakuha nito sa panahon ng pagsasaalang-alang ayon sa rate ng buwis na nalalapat sa kumpanya. Ginagawa ng kumpanya ang pagkakaloob na ito sa pamamagitan ng paggawa ng mga pagsasaayos sa pagkakaiba ng permanenteng pati na rin ang pansamantalang katangian sa netong kita ng kumpanya para sa panahon.

Tulad ng may isang tiyak na agwat ng oras sa pagitan ng petsa ng paggawa ng pagkakaloob para sa buwis ng kumpanya at ang petsa kung kailan ito binabayaran, kaya, maaaring kunin ng kumpanya ang pagkakataon ng agwat ng oras at ginamit ang probisyon para sa buwis bilang mapagkukunan ng ang panandaliang pananalapi sa pansamantalang panahon. Gayunpaman, ito ang mapagkukunan ng pananalapi para sa kumpanya ngunit para lamang sa panandaliang at hindi maaaring gamitin para sa pagtustos ng pangmatagalang ilalim ng kinakailangan ng kumpanya. Gayundin, posible na ilang oras na lumilikha ang kumpanya ng labis na pagkakaloob para sa buwis sa kita, na maaaring humantong sa hindi sapat na paggamit ng mga pondo ng kumpanya.