Discounted Payback Period (Kahulugan, Formula) | Paano Makalkula?

Ano ang Panahon ng Discounted Payback?

Ang diskwento na panahon ng pagbabayad ay tumutukoy sa tagal ng panahon na kinakailangan upang mabawi ang paunang cash outlay at kinakalkula ito sa pamamagitan ng pag-diskwento sa mga cash flow na mabubuo sa hinaharap at pagkatapos ay kabuuan ang kasalukuyang halaga ng mga cash flow sa hinaharap kung saan ang diskwento ay ginagawa ng bigat na average na gastos ng kapital o panloob na rate ng pagbabalik.

Diskwentong Pormula ng Payback Period

Mula sa isang pananaw sa pagbabadyet sa kapital, ang pamamaraang ito ay isang mas mahusay na pamamaraan kaysa sa isang simpleng panahon ng pagbabayad.

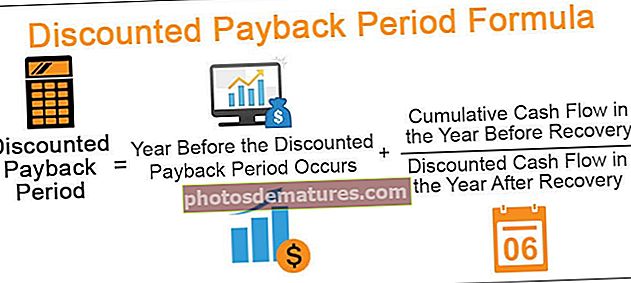

Sa pormulang ito, mayroong dalawang bahagi.

- Ang unang bahagi ay "isang taon bago maganap ang panahon". Ito ay mahalaga sapagkat sa pamamagitan ng pagkuha ng naunang taon maaari nating makuha ang integer.

- Ang susunod na bahagi ay ang paghahati sa pagitan ng pinagsama-samang daloy ng salapi sa taon bago ang paggaling at diskwento na daloy ng cash sa taon pagkatapos ng paggaling. Ang layunin ng bahaging ito ay upang malaman ang proporsyon ng kung magkano ang makakakuha pa.

Halimbawa

Maaari mong i-download ang Disorder na Panahon ng Payback na Template ng Excel dito - Disorder na Panahon ng Payback na Template ng Excel

Gusto ng nakakatawang Inc. na mamuhunan ng $ 150,000 sa isang proyekto bilang isang paunang pamumuhunan. Inaasahan ng firm na makabuo ng $ 70,000 sa unang taon, $ 60,000 sa ikalawang taon, at $ 60,000 sa ikatlong taon. Ang timbang na average na gastos ng kapital ay 10%. Alamin ang diskwento na panahon ng pagbabayad ng nakakatawang Inc.

Pupunta kami hakbang-hakbang

Una, malalaman natin ang kasalukuyang halaga ng cash flow.

Tingnan natin ang mga kalkulasyon.

Mangyaring tandaan ang pormula ng kasalukuyang halaga - PV = FV / (1 + i) ^ n

- Taon 0: - $ 150,000 / (1 + 0.10) ^ 0 = $ 150,000

- Taon 1: $ 70,000 / (1 + 0.10) ^ 1 = $ 63,636.36

- Taon 2: $ 60,000 / (1 + 0.10) ^ 2 = $ 49,586.78

- Taon 3: $ 60,000 / (1 + 0.10) ^ 3 = $ 45,078.89

Ngayon, makakalkula namin ang pinagsama-samang mga diskwento na cash flow -

- Taon 0: - $ 150,000

- Taon 1: - 86,363.64

- Taon 2: - 36,776.86

- Taon 3: $ 8,302.03

Discounted Payback Period = Taon bago ang diskwento na panahon ng pagbabayad ay naganap + (Cumulative cash flow sa taon bago ang paggaling / Discounted cash flow sa taon pagkatapos ng pag-recover)

= 2 + ($ 36.776.86 / $ 45,078.89) = 2 + 0.82 = 2.82 taon.

Halimbawa # 2

Ang isang proyekto ay nagkakaroon ng cash outflow na $ 30,000 na may taunang cash flow na $ 6,000, kaya't kalkulahin natin ang diskwento na panahon ng pagbabayad, sa kasong ito, sa pag-aakalang ang mga kumpanya ng WACC ay 15% at ang buhay ng proyekto ay 10 taon.

| Taon | Daloy ng cash | Kasalukuyang halaga ng halaga @ 15% | Kasalukuyang halaga ng cash flow | Cumulative kasalukuyang halaga ng cash flow |

| 1 | $ 6,000 | 0.870 | $ 5,220 | $ 5,220 |

| 2 | $ 6,000 | 0.756 | $ 4,536 | $ 9,756 |

| 3 | $ 6,000 | 0.658 | $ 3,948 | $ 13,704 |

| 4 | $ 6,000 | 0.572 | $ 3,432 | $ 17,136 |

| 5 | $ 6,000 | 0.497 | $ 2,982 | $ 20,118 |

| 6 | $ 6,000 | 0.432 | $ 2,592 | $ 22,710 |

| 7 | $ 6,000 | 0.376 | $ 2,256 | $ 24,966 |

| 8 | $ 6,000 | 0.327 | $ 1,962 | $ 26,928 |

| 9 | $ 6,000 | 0.284 | $ 1,704 | $ 28,632 |

| 10 | $ 6,000 | 0.247 | $ 1,482 | $ 30,114 |

Sa kasong ito, ang pinagsama-samang daloy ng salapi ay $ 30,114 sa ika-10 taon bilang, kaya't ang panahon ng pagbabayad ay tinatayang. 10 taon

Ngunit, kung kakalkula mo ang pareho sa simpleng payback, ang panahon ng pagbabayad ay 5 taon ($ 30,000 / $ 6,000)

Mangyaring tandaan na kung tumaas ang rate ng diskwento, tataas ang pagbaluktot sa pagitan ng simpleng rate ng pagbabalik at diskwento sa payback na panahon. Hayaan mong ipaliwanag ko ito nang higit pa. Kumuha tayo ng 10% na rate ng diskwento sa halimbawa sa itaas at kalkulahin ang panahon ng diskwento na pagbabayad

| Taon | Daloy ng cash | Kasalukuyang halaga ng halaga @ 10% | Kasalukuyang halaga ng cash flow | Ang pinagsama-samang kasalukuyang halaga ng mga cash flow |

| 1 | $6,000 | 0.909 | $5,454 | $5,454 |

| 2 | $6,000 | 0.826 | $4,956 | $10,410 |

| 3 | $6,000 | 0.751 | $4,506 | $14,916 |

| 4 | $6,000 | 0.683 | $4,098 | $19,014 |

| 5 | $6,000 | 0.621 | $3,726 | $22,740 |

| 6 | $6,000 | 0.564 | $3,384 | $26,124 |

| 7 | $6,000 | 0.513 | $3,078 | $29,202 |

| 8 | $6,000 | 0.466 | $2,796 | $31,998 |

| 9 | $6,000 | 0.424 | $2,544 | $34,542 |

| 10 | $6,000 | 0.385 | $2,310 | $36,852 |

Sa kasong ito, ang rate ng diskwento ay 10% at ang diskwento na panahon ng pagbabayad ay halos 8 taon, samantalang ang diskwento na panahon ng pagbabayad ay 10 taon kung ang rate ng diskwento ay 15%. Ngunit ang simpleng panahon ng pagbabayad ay 5 taon sa parehong mga kaso. Kaya, nangangahulugan ito na tumataas ang rate ng diskwento, ang pagkakaiba sa mga panahon ng pagbabayad ng isang diskwento na panahon ng pagbabayad at pagtaas ng simpleng panahon ng pagbabayad.

| Rate ng Diskwento | Simpleng Payback (a) | Discounted Payback (b) | Ang pagkakaiba sa panahon ng pagbabayad (b) - (a) |

| 10% | 5 Taon | 8 Taon | 3 Taon |

| 15% | 5 Taon | 10 Taon | 5 taon |

Inaasahan kong nakakuha kayo ng makatuwirang pag-unawa sa kung ano ang panahon ng pagbabayad at diskwento ng panahon ng pagbabayad. Kumuha tayo ng ilan pang mga halimbawa upang higit na maunawaan ang konsepto.

Halimbawa # 3

Nais ng isang kumpanya na palitan ang luma nitong semi-awtomatikong makina ng isang bagong ganap na awtomatikong makina. Sa merkado, mayroong dalawang mga modelo na magagamit sa merkado (Model A & Model B) sa halagang $ 5,00,000 bawat isa. Ang halaga ng Salvage ng isang lumang makina ay $ 1,00,000. Ang mga kagamitan ng mga umiiral na makinarya na maaaring magamit ay ang modelo ng pagbili ng kumpanya A at ang mga karagdagang kagamitan na mabibili ay $ 1,00,000 lamang. Gayunpaman kung sakaling bibili ang kumpanya ng modelo B kung gayon ang lahat ng mga mayroon nang mga kagamitan ay kailangang mapalitan at ang mga bagong kagamitan ay nagkakahalaga ng $ 2,00,000 at ang halaga ng pagliligtas ng mga lumang kagamitan ay $ 20,000, Ang inaasahan na daloy ng cash ay ang mga sumusunod at ang rate ng diskwento ay 15 %

| Taon | |||

| A | B | ||

| 1 | $ 1,00,000 | $ 2,00,000 | |

| 2 | $ 1,50,000 | $ 2,10,000 | |

| 3 | $ 1,80,000 | $ 1,80,000 | |

| 4 | $ 2,00,000 | $ 1,70,000 | |

| 5 | $ 1,70,000 | $ 40,000 | |

| Inaasahan ang halaga ng Salvage | $ 50,000 | $ 60,000 | |

Paggasta sa Taon ng pamumuhunan (Taon Zero)

| Mga detalye | A | B |

| Gastos ng makina | $ 5,00,000 | $ 5,00,000 |

| Gastos ng mga kagamitan | $ 1,00,000 | $ 2,00,000 |

| Pagsagip ng lumang makina | ($ 1,00,000) | ($ 1,00,000) |

| Pagsagip ng lumang makina | – | ($ 20,000) |

| Kabuuang Exp | $ 5,00,000 | $ 5,80,000 |

| Taon | Kasalukuyang halaga ng halaga @ 15% | Makina A | Makina B | ||||

| Cash in flow | Kasalukuyang halaga ng cash flow | Cumulative kasalukuyang halaga ng cash flow | Cash in flow | Kasalukuyang halaga ng cash flow | Cumulative kasalukuyang halaga ng cash flow | ||

| 0 (Tulad ng nakalkula sa itaas) | 1.00 | $500,000 | $500,000 | $500,000 | $580,000 | $580,000 | $580,000 |

| 1 | 0.87 | $100,000 | $87,000 | $87,000 | $200,000 | $174,000 | $174,000 |

| 2 | 0.76 | $150,000 | $114,000 | $201,000 | $210,000 | $159,600 | $333,600 |

| 3 | 0.66 | $180,000 | $118,800 | $319,800 | $180,000 | $118,800 | $452,400 |

| 4 | 0.57 | $200,000 | $114,000 | $433,800 | $170,000 | $96,900 | $549,300 |

| 5 (Kasama ang halaga ng pagliligtas na $ 50,000 para sa Mach A at $ 60,000 para sa Mach B) | 0.50 | $ 170000+ $50,000 | $110,000 | $543,800 | $100,000 | $50,000 | $599,300 |

Sa kasong ito, ang diskwento na pagbabayad para sa Machine A ay ang mga sumusunod ...

Ang Machine A ay nakakakuha ng $ 4,33,800 sa pagtatapos ng taon 4 at $ 66,200 lamang ($ 50000- $ 433800) ang dapat makuha sa taong 5. Kaya, magbayad dito ay…

4 na taon + (66,200 / 1,10,000) = 4.6 Taon

Ang Machine B ay nakakakuha ng $ 5,49,300 sa pagtatapos ng taon 4 at $ 30,700 lamang ($ 5,80,000- $ 5,49,300) ang dapat makuha sa taong 5. Kaya, magbayad dito ay…

4 na taon + (30,700 / 50,000) = 4.6 Taon

Ang diskwento na pagbabayad sa parehong kaso ay pareho.

Pagkalkula sa Panahon ng Pagbabawas na diskwento sa Excel

Gawin natin ngayon ang parehong halimbawa sa itaas sa Excel.

Napakadali nito. Kailangan mong ibigay ang dalawang mga input ng Cumulative cash flow sa isang taon bago ang paggaling at Discounted cash flow sa isang taon pagkatapos ng paggaling. Madali mong makalkula ang panahon sa ibinigay na template.

Paggamit at Kaugnayan

- Ang diskwento na panahon ng pagbabayad ay isang mas mahusay na pagpipilian para sa pagkalkula kung gaano karaming oras na maibabalik ng isang proyekto ang paunang pamumuhunan nito; sapagkat, sa isang simpleng panahon ng pagbabayad, walang pagsasaalang-alang sa halaga ng oras ng pera.

- Hindi ito matatawag na pinakamahusay na pormula para malaman ang panahon ng pagbabayad.

- Ngunit mula sa pananaw ng pagbabadyet sa kapital at kawastuhan, ang pamamaraang ito ay higit na nakahihigit sa isang simpleng panahon ng pagbabayad; sapagkat sa isang simpleng panahon ng pagbabayad ay walang pagsasaalang-alang para sa halaga ng oras ng pera at gastos ng kapital.

- Maraming mga tagapamahala ang nagbago ng kanilang pagtuon mula sa isang simpleng panahon ng pagbabayad sa isang diskwento na panahon ng pagbabayad upang makahanap ng isang mas tumpak na pagtatantya ng panunungkulan para sa muling pagkuha ng mga paunang pamumuhunan ng kanilang mga kumpanya.

Discounted Payback Period Calculator

Maaari mong gamitin ang sumusunod na Calculator

| Taon bago maganap ang diskwento na panahon ng pagbabayad | |

| Pinagsama-samang daloy ng salapi sa taon bago ang paggaling | |

| Discounted cash flow sa taon pagkatapos ng paggaling | |

| Discounted Payback Period Formula = | |

| Discounted Payback Period Formula = | Taon bago maganap ang diskwento na panahon ng pagbabayad + |

| |||||||||

|