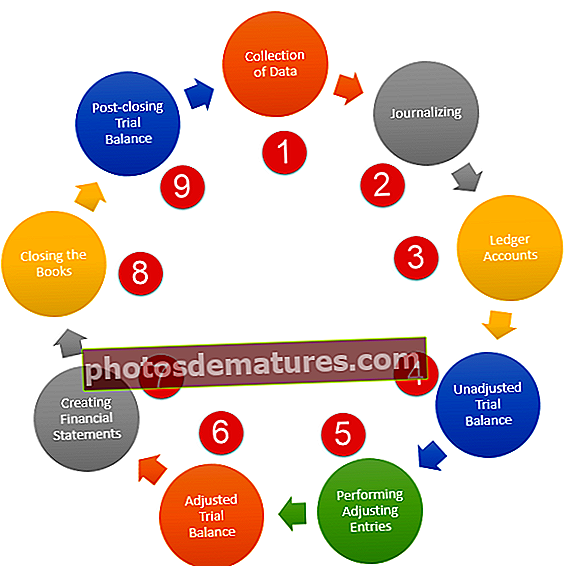

Pag-ikot ng Accounting | 9 Mga Hakbang sa Ikot ng Accounting (Diagram)

Ano ang Ikot ng Accounting?

Ang Cycle ng Accounting ay isang proseso ng pagkilala, pagkolekta at pagbubuod ng mga transaksyong pampinansyal ng negosyo na may layunin na makabuo ng kapaki-pakinabang na impormasyon sa anyo ng tatlong mga pahayag sa pananalapi na katulad ng Income Statement, Balance Sheet at Cash Flows. Nagsisimula ito sa isang transaksyon sa accounting at nagtatapos kapag nagsara ang mga libro ng mga account.

Narito ang siyam na hakbang ng cycle ng accounting -

- Koleksyon ng data at pagtatasa ng mga transaksyon

- Pag-e-journalize

- Ang pagtatala ng mga journal sa mga account ng ledger

- Lumilikha ng hindi naayos na balanse ng pagsubok

- Pagsasagawa ng pag-aayos ng mga entry

- Lumilikha ng nababagay na balanse sa pagsubok

- Lumilikha ng mga pahayag sa pananalapi mula sa balanse ng pagsubok

- Pagsara ng mga libro

- Lumilikha ng balanse sa pagsubok na pagkatapos ng pagsasara

Diagram ng Ikot ng Accounting

Nasa ibaba ang Diagram ng ikot ng Accounting na may paliwanag -

9 Mga Hakbang ng Ikot ng Accounting

Hakbang 1 - Koleksyon ng data at pagtatasa ng mga transaksyon:

- Sa unang hakbang na ito ng cycle ng accounting, kinokolekta ng accountant ng kumpanya ang data at pinag-aaralan ang mga transaksyon.

- Para sa isang maayos na pagpapatakbo ng negosyo, maraming, maraming mga transaksyon. Kailangang tingnan ng accountant ang bawat transaksyon, alamin kung bakit nangyari ito, ilagay ito sa ilalim ng mga tamang account, at pagkatapos ay pag-aralan ito.

- Ang hakbang na ito ang pinaka-kritikal sa lahat sapagkat ang pagsisimula na ito ay nagsisimula sa proseso ng accounting.

Hakbang 2 - Pag-journal:

- Matapos makolekta at pag-aralan ang mga transaksyon, oras na upang itala ang mga entry sa mga unang libro ng mga account.

- Sa hakbang na ito, ang bawat transaksyon ay lilipat sa pangkalahatang journal. Sa ilalim ng bawat entry, isang nakasulat na pagsasalaysay na binanggit ang dahilan sa likod ng pag-debit o pag-credit ng isang account.

- Mahalaga ang pag-record ng mga entry sa journal dahil kung mayroong anumang error sa yugtong ito ng pagrekord, mananatili rin ito sa mga susunod na libro ng mga account.

Hakbang 3 - Pagre-record ng mga journal sa mga ledger account:

- Ang accounting ay isang serye ng mga hakbang na paisa-isa.

- Matapos i-journal ang lahat ng mga transaksyon, oras na para sa accountant na itala ang mga entry sa pangalawang libro ng mga account.

- Nangangahulugan iyon kung mayroong cash at capital, magkakaroon ng dalawang 't-tables' sa pangkalahatang ledger, at pagkatapos ay maililipat ang mga balanse ng kani-kanilang mga account.

- Pinapayagan ng mga pangkalahatang ledger ang accountant na makuha ang balanse ng pagsasara para sa paghahanda ng balanse sa pagsubok sa susunod na hakbang ng pag-ikot ng accounting.

Hakbang 4 - Lumilikha ng isang hindi naayos na balanse ng pagsubok:

- Tulad ng iyong pagkakaalam na ang balanse sa pagsubok ay ang mapagkukunan ng lahat ng mga pahayag sa pananalapi, iyon ang dahilan kung bakit nakakuha ng espesyal na pansin ang balanse ng pagsubok.

- Ang pagsasara ng mga balanse ng pangkalahatang mga account ng ledger ay naghahanda ng hindi naayos na balanse ng pagsubok.

- Sa balanse ng pagsubok na ito, itinatala ng panig sa debit ang mga balanse ng debit, at itinatala ng panig ng kredito ang mga balanse sa kredito.

- Pagkatapos ang panig ng debit ay na-total, at ang panig ng kredito ay na-total din.

- At pagkatapos ay makikita ng accountant kung ang magkabilang panig ay may magkatulad na balanse o hindi.

Hakbang 5 - Pagsasagawa ng pagsasaayos ng mga entry:

- Sa panahong ito, ang hindi nababagay na balanse sa pagsubok ay handa na.

- Sa hakbang na ito, handa ang mga pagsasaayos ng mga entry.

- Ang mga pagsasaayos ng mga entry ay karaniwang nauugnay sa mga pagsasaayos ng accrual, mga pagsasaayos ng pana-panahong pagbawas ng halaga, o mga pagsasaayos ng amortisasyon.

- Ang pagsasaayos ng mga entry na ito ay kinakailangan upang maghanda ng isang nababagay na balanse sa pagsubok.

Hakbang 6 - Lumilikha ng nababagay na balanse sa pagsubok:

- Matapos maipasa ang pagsasaayos ng mga entry, oras na upang lumikha ng isang bagong balanse sa pagsubok.

- Ang balanse sa pagsubok na ito ay tinatawag na nababagay na balanse ng pagsubok dahil handa ito pagkatapos maipasa ang mga entry sa pagsasaayos. Ang balanse sa pagsubok na ito ay naghahanda ng maraming mga kritikal na pahayag sa pananalapi.

Hakbang 7 - Lumilikha ng mga pahayag sa pananalapi mula sa balanse ng pagsubok:

Ang hakbang na ito ng ikot ng accounting ay ang pinaka-kritikal na bahagi. Bilang isang namumuhunan, dapat mong malaman kung paano at saan darating ang lahat ng mga pahayag sa pananalapi. Mula sa nababagay na balanse sa pagsubok, ipinanganak ang lahat ng mga pahayag sa pananalapi. Inihahanda ng isang balanse na pagsubok sa pagsubok ang apat na mahahalagang pahayag sa pananalapi:

- Pahayag ng kita:Ang unang pahayag sa pananalapi na dapat tingnan ng bawat mamumuhunan ay ang pahayag sa kita. Sa pahayag ng kita, ang unang item ay benta, at ang halaga ng mga benta at iba pang mga gastos sa pagpapatakbo ay ibabawas mula sa mga benta upang matiyak ang kita sa pagpapatakbo. Ang iba pang mga gastos kapag binawas mula sa kita sa pagpapatakbo, kinakalkula nito ang Net profit ng taon.

- Sheet ng balanse:Ang susunod na pahayag sa pananalapi sa listahan ay ang sheet ng balanse. Sa sheet ng balanse, itinatala namin ang mga assets at pananagutan. At nakikita natin kung ang balanse ng mga assets ay naaayon sa balanse ng mga pananagutan.

- Pahayag ng Equity ng shareholder:Ito ang susunod na pahayag sa pananalapi na inihanda. Sa pagbabahagi ng kapital na ito at ang mga pinanatili na kita ay isinasaalang-alang. Ang Nananatili na Kita ay porsyento ng kita na muling nainvest sa kumpanya.

- Pahayag ng daloy ng cash:Panghuli, ang pahayag ng daloy ng cash ay handa. Sa pahayag ng daloy ng cash, kailangang malaman ng accountant ang daloy ng cash mula sa tatlong uri ng mga aktibidad - mga aktibidad sa pagpapatakbo, mga aktibidad sa pananalapi, at mga aktibidad sa pamumuhunan. Dalawang paraan ng paghahanda ng mga aktibidad ng pagpapatakbo ng cash flow ay - ang direkta at hindi direktang cash flow mula sa mga operasyon.

Hakbang 8 - Pagsara ng mga libro:

- Ang hakbang na ito ay ang penultimate na hakbang sa cycle ng accounting.

- Ang pagsara ng mga libro ay nangangahulugan na ang lahat ng mga pahayag sa pananalapi ay handa na, at lahat ng mga transaksyon ay naitala, nasuri, naibuod, at naitala.

- Matapos isara ang mga libro, magsisimula ang isang bagong panahon ng accounting, at kailangan ng accountant na simulang ulitin ang mga hakbang sa itaas.

Hakbang 9 - Lumilikha ng isang balanse sa pagsubok na pagkatapos ng pagsasara:

- Upang matiyak na ang mga transaksyong accounting ay maayos na naitala, pinag-aralan, at na-buod, inihanda ang isang balanse sa pagsubok pagkatapos ng pagsasara.

- Narito ang lahat ng mga account ay isinasaalang-alang, at pagkatapos ang mga pansarang balanse ay naitala ayon sa kani-kanilang posisyon.

- Pagkatapos ang panig ng kredito at ang panig ng debit ay pinaparehas upang makita kung ang lahat ay nasa tamang pagkakasunud-sunod o hindi.

Konklusyon

Kung maunawaan ng isang namumuhunan ang siyam na hakbang na ito sa pag-ikot ng accounting, magiging malinaw sa kanya kung paano niya dapat lapitan ang kumpanya at ang pag-unlad o pagtanggi nito. Ang kaalaman sa siklo na ito ay makakatulong sa kanyang magpasya kung dapat ba siyang mamuhunan sa kumpanya o hindi. At sa parehong oras, makakakuha siya ng isang kongkretong ideya tungkol sa pinansiyal na accounting ng kumpanya.