Karagdagang Bayad na Kapital sa Balanse ng Sheet | APIC Formula

Ano ang Karagdagang Bayad na Kapital?

Karagdagang Bayad sa kabisera kilala rin bilang Capital surplus ay ang labis ng halagang natatanggap ng kumpanya ng higit at higit sa par na halaga ng pagbabahagi (equity o ginustong) mula sa mga namumuhunan sa panahon ng isang IPO, makikita ito bilang kita na natatanggap ng isang kumpanya kapag nag-isyu ito ang stock sa kauna-unahang pagkakataon sa bukas na merkado.

Ang halaga ng Par ng isang stock ay ang minimum na halagang dapat bayaran upang pagmamay-ari ng isang pagbabahagi. Nangangahulugan ito na upang makakuha ng isang pagbabahagi, ang halagang ito sa batayan ay kailangang bayaran.

- Halimbawa, kung ang isang pagbabahagi ay ibinibigay sa $ 50 bawat bahagi at ang par na halaga nito ay $ 5 bawat pagbabahagi, tatapusin namin na ang $ 5 bawat pagbabahagi ay ang minimum na halagang dapat bayaran upang makuha ang pagbabahagi. Ang batayang halaga na ito ay tinatawag ding ligal na kapital ng kumpanya.

- Narito ang APIC ay pumasok. Dahil ang bawat namumuhunan ng kumpanya ay nagbabayad ng buong halaga (ibig sabihin, ang presyo ng isyu) upang makakuha ng isang bahagi, ang anumang higit sa halaga ng par ay APIC.

- Samakatuwid, Karagdagang Bayad-sa Kapital na Formula = (Presyo ng Isyu - Par Value) x bilang ng mga pagbabahagi na ibinigay.

- Kung ang 100 pagbabahagi ay ibinigay, kung gayon, APIC = ($ 50 - $ 5) x 100 = $ 4,500

May isa pang bagay na kailangan mong isaalang-alang habang kinakalkula ang karagdagang bayad na kabisera. Kung ang mga pagbabahagi ay binili mula sa kumpanya (sa panahon ng IPO o FPO, atbp.), Direkta, magkakaroon ng APIC na higit sa halaga ng par. Gayunpaman, kung ang pagbabahagi ay binili mula sa pangalawang merkado, hindi ito makakaapekto sa APIC ng kumpanya sa lahat.

Gayundin, tingnan ang detalyadong gabay na ito sa Ibahagi ang Kapital.

Karagdagang Halimbawa ng Bayad na Kabisera

Kumuha tayo ng isang halimbawa upang maunawaan ang APIC sa balanse nang mas mabuti.

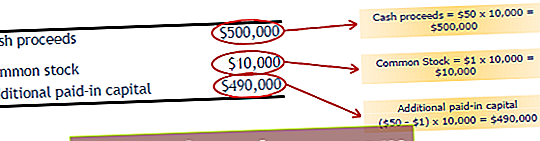

Sabihin nating ang Company Infinite Inc. ay naglabas ng mga pagbabahagi ng equity na 10,000 sa $ 50 bawat bahagi. Ang par na halaga ng bawat pagbabahagi ay $ 1 bawat pagbabahagi. Alamin ang APIC.

Ito ay isang madaling maunawaan na halimbawa na maaaring ilarawan kung paano lapitan ang karagdagang bayad na kabisera sa sheet ng balanse.

Nag-isyu ang Infinite Inc. ng 10,000 pagbabahagi ng equity sa $ 50. Nangangahulugan iyon na ang kabuuang kapital ng equity ay magiging = (10,000 * $ 10) = $ 500,000.

- Ang catch ay par halaga bawat bahagi ay $ 1 lamang. Nangangahulugan iyon na kailangan naming iugnay ang katumbas na halaga sa par na halaga (stock). Narito ang par na halaga ay magiging = (10,000 * 1) = $ 10,000.

- At ang natitira ay magiging karagdagang bayad na kabisera sa balanse habang ito ay higit at higit sa par na halaga. Nangangahulugan iyon ng pormula ng APIC = ($ 50 - $ 1) / pagbabahagi = $ 49 bawat pagbabahagi. Pagkatapos, ang kabuuang APIC ay magiging = (10,000 * $ 49) = $ 490,000.

Karagdagang bayad na mga Entry sa Accounting na kapital

Paano namin mapasa ang entry sa accounting?

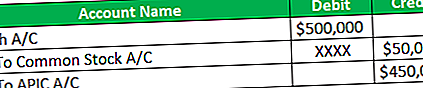

Una sa lahat, kailangan nating isipin ang tungkol sa ligal na kapital, ibig sabihin, halaga ng par (stock) na halaga. Dahil iyon ang ligal na kapital, maiugnay namin ang halaga sa karaniwang stock account. Ang natitirang halaga (isyu ng presyo - par na halaga bawat bahagi) ay maiugnay sa APIC.

Kaya, ang magiging entry ay -

- Ang debit account ay mai-debit dahil ang cash ay isang asset, at sa pamamagitan ng pagtanggap ng buong halaga (kabuuang equity capital), ang cash ng kumpanya ng asset ay tumataas.

- Kredito namin ang karaniwang stock account at ang APIC account sa kani-kanilang sukat.

Mga halimbawa

Sabihin nating ang Company Eight Nest Ltd. ay may sumusunod na impormasyon.

Ang Eight Nest Ltd. ay naglabas ng 10,000 pagbabahagi sa $ 50 bawat bahagi. Napanatili nila ang par na halaga (stock) na $ 5 bawat bahagi. Kailangan nating ipasa ang entry sa accounting para sa karagdagang bayad na kabisera sa balanse.

- Dito, alam namin na ang naisyu na bilang ng mga pagbabahagi ng equity ay 10,000, at ang presyo ng isyu sa bawat pagbabahagi ay $ 50. Nangangahulugan iyon na ang kabuuang kabisera ng equity ay = (10,000 * $ 50) = $ 500,000.

- Nabanggit din ang par na halaga hal. $ 5 bawat bahagi. Nangangahulugan iyon, ang kabuuang halaga ng par na halaga ay = (10,000 * $ 5) = $ 50,000.

- Ang halaga ng natitira ay maiugnay sa APIC. Ang kabuuang APIC ay magiging = [10,000 * ($ 50 - $ 5)] = [10,000 * $ 45] = $ 450,000.

Ngayon, papasa kami sa entry sa accounting -

Mga Dahilan para sa Mga Pagbabago sa Karagdagang bayad na Capital sa Balanse

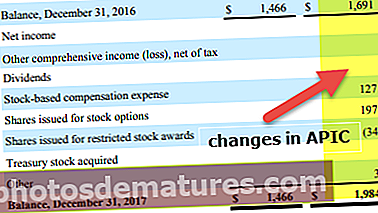

Mangyaring tingnan sa ibaba ang snapshot. Napansin namin na ang APIC ay nagbabago bawat taon.

Napansin namin na ang mga pagbabago sa APIC ng Colgate ay sanhi ng tatlong mga kadahilanan.

- Ang gastos sa kabayaran na ibinabahagi sa bahagi na $ 127 milyon

- Ibinigay ang mga pagbabahagi para sa mga pagpipilian sa stock na $ 197 milyon

- Ibinigay ang pagbabahagi para sa mga pinaghigpitan na mga parangal sa stock

Ang gastos sa kabayaran na batay sa pagbabahagi ay iniulat sa pahayag ng kita. Nagreresulta ito sa pagbaba ng netong kita, sa gayon mabawasan ang equity ng shareholder sa pamamagitan ng pinanatili na seksyon ng mga kita. Ang kontra na entry para dito ay sa pamamagitan ng pagdaragdag ng karagdagang bayad na kabisera.

Konklusyon

Ang karagdagang bayad na kabisera sa Balanse Sheet ay walang kinalaman sa presyo ng merkado sa bawat pagbabahagi. Ito ay ganap na nakasalalay sa presyo ng isyu. Kung ang isang namumuhunan ay bumili ng mga pagbabahagi mula sa kumpanya at ibebenta sa ibang mamumuhunan sa mas mataas na presyo, hindi ito makakaapekto sa kabisera ng kumpanya.