Mga Ratio sa Pag-account (Mga Pormula, Halimbawa) | Nangungunang 4 na Uri

Ano ang Mga Ratio sa Accounting?

Ang mga ratio ng accounting ay ang mga ratios na nagpapahiwatig ng pagganap ng kumpanya sa pamamagitan ng paghahambing ng iba't ibang mga iba't ibang mga numero mula sa mga pahayag sa pananalapi, ihambing ang mga resulta / pagganap ng kumpanya sa huling panahon, ay nagpapahiwatig ng ugnayan sa pagitan ng dalawang mga item sa accounting kung saan ang mga pagsusuri sa pananalapi ay ginagawa sa pamamagitan ng paggamit ng pagkatubig, mga ratio ng pagiging solvency, aktibidad at kakayahang kumita.

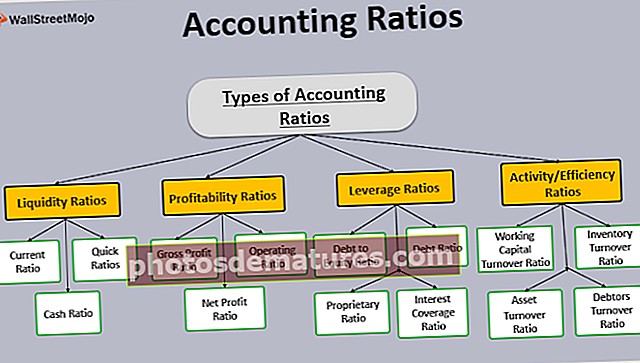

Mayroong 4 pangunahing uri ng mga ratio ng accounting -

- Liquidity Ratio

- Ratio sa Kakayahang Makita

- Leverage Ratio

- Mga Ratio sa Aktibidad

Talakayin natin nang detalyado ang bawat isa sa mga ito -

Mga uri ng Mga Ratio sa Pag-account na may Mga Pormula

Mayroong apat na uri ng Mga Ratio ng Accounting na may mga formula

# 1 - Mga Ratio ng Kalidad

Ang unang uri ng formula sa accounting ratio na ito ay ginagamit para sa pagtiyak sa posisyon ng pagkatubig ng kumpanya. Ginagamit ito para sa pagtukoy ng kapasidad sa pagbabayad ng kumpanya tungo sa mga panandaliang pananagutan nito. Ang isang mataas na ratio ng pagkatubig ay nagpapahiwatig na ang posisyon ng cash ng kumpanya ay mabuti. Ang ratio ng pagkatubig ng 2 o higit pa ay katanggap-tanggap.

Kasalukuyang Ratio

Ginagamit ang Kasalukuyang Ratio upang ihambing ang kasalukuyang mga assets sa kasalukuyang pananagutan ng negosyo. Ipinapahiwatig ng ratio na ito kung maaaring ayusin ng kumpanya ang mga panandaliang pananagutan nito.

Kasalukuyang Ratio = Kasalukuyang Mga Asset / Kasalukuyang Mga PananagutanKasama sa Mga Kasalukuyang Asset ang Cash, Inventory, Mga matatanggap sa kalakalan, iba pang kasalukuyang mga assets, atbp. Kasama sa mga kasalukuyang pananagutan ang mga Bayad sa kalakalan at iba pang mga kasalukuyang pananagutan.

Halimbawa

Ang ABC Corp ay may mga sumusunod na assets at pananagutan sa sheet ng balanse nito.

Mga Kasalukuyang Asset = Short Term capital + Mga Utang + Stock + Cash at bank = $ 10,000 + $ 95,000 + $ 50,000 + $ 15,000 = $ 170,000.

Mga Kasalukuyang Pananagutan = Mga Pagkakautang + Bayad sa kalakal + Bank Overdraft = $ 50,000 + $ 40,000 + $ 40,000 = $ 130,000

Kasalukuyang Ratio = $ 170,000 / $ 130,000 = 1.3

Mabilis na Ratio

Ang Quick Ratio ay kapareho ng kasalukuyang ratio maliban kung isasaalang-alang lamang nito ang mabilis na mga assets na madaling matunaw. Tinatawag din itong ratio ng acid test

Mabilis na Ratio = Mabilis na Mga Asset / Kasalukuyang Mga PananagutanAng mga Mabilis na Asset ay nagbubukod ng mga gastos sa Inventory at prepaid.

Ratio sa Cash

Isinasaalang-alang lamang ng Cash Ratio ang mga kasalukuyang assets na agad na magagamit para sa pagkatubig. Ang cash ratio ay itinuturing na perpekto kung ito ay 1 o higit pa.

Cash Ratio = (Cash + Marketable securities) / Kasalukuyang Mga Pananagutan# 2 - Mga Ratios na Kakayahang Makita

Ang ganitong uri ng mga formula sa accounting ratio ay nagpapahiwatig ng kahusayan ng kumpanya sa pagbuo ng mga kita. Ipinapahiwatig nito ang kakayahang kumita ng negosyo na may sulat sa pinapasukan na kapital.

Gross profit Ratio

Inihambing ng Gross Profit Ratio ang kabuuang kita sa net sales ng kumpanya. Ipinapahiwatig nito ang margin na nakuha ng negosyo bago ang gastos sa pagpapatakbo. Kinakatawan ito bilang% ng mga benta. Mas mataas ang ratio ng gross profit na mas kumikita ang negosyo.

Gross profit Ratio = (Gross profit / Net na kita mula sa mga operasyon) X 100Kita sa Net mula sa mga pagpapatakbo = Net Sales (ibig sabihin) Sales (-) Returns Sales

Gross profit = Net Sales - Nabenta ang halaga ng mga kalakal

Kasama sa Gastos ng mga kalakal na hilaw na materyales, gastos sa paggawa, at iba pang direktang gastos

Halimbawa

Ang Zinc Trading Corp. ay mayroong kabuuang benta ng $ 100,000, Sales return na $ 10,000, at ang gastos ng mga kalakal na nabenta ng $ 80,000.

Net Sales = $ 100,000 - $ 10,000 = $ 90,000

Gross profit = $ 90,000 - $ 80,000 = $ 10,000

Gross ratio ng kita = $10,000/ $90,000 = 11.11%

Operasyon Ratio

Ang operating ratio ay nagpapahiwatig ng ugnayan sa pagitan ng mga gastos sa pagpapatakbo at net sales. Ginagamit ito upang suriin ang kahusayan ng negosyo at ang kakayahang kumita.

Operasyon Ratio = ((Gastos ng mga kalakal na nabili + Mga gastos sa pagpapatakbo) / Net na kita mula sa mga operasyon) X 100Kasama sa mga gastos sa pagpapatakbo ang mga gastos sa Pamamahala, Pagbebenta, at mga gastos sa pamamahagi, mga gastos sa suweldo, atbp.

Net Ratio ng kita

Ipinapakita ng Net Profit Ratio ang pangkalahatang kakayahang kumita na magagamit para sa mga may-ari dahil isinasaalang-alang nito ang parehong kita at gastos sa pagpapatakbo at hindi pagpapatakbo. Mas mataas ang ratio, mas maraming pagbabalik para sa mga may-ari. Ito ay isang mahalagang ratio para sa mga namumuhunan at financier.

Net Ratio na kita = (Net na kita pagkatapos ng buwis / Kita sa net) X 100Return on capital employment (ROCE)

Ipinapakita ng ROCE ang kahusayan ng kumpanya patungkol sa pagbuo ng kita sa paghahambing sa mga pondong namuhunan sa negosyo. Ipinapahiwatig nito kung ang mga pondo ay magagamit nang mahusay.

Return on capital na nagtrabaho = (Mga kita bago ang interes at buwis / Capital na pinagtatrabahuhan) X 100Halimbawa

Ang R&M Inc. ay mayroong PBIT na $ 10,000, kabuuang mga assets ng $ 1,000,000 at pananagutan na $ 600,000

Trabaho ng kapital = $ 1,000,000 - $ 600,000 = $ 400,000

Nagtatrabaho sa pagbabalik ng kapital = $ 10,000 / $ 400,000 = 2.5%

Mga Kita bawat Pagbabahagi

Ang Kita Sa bawat pagbabahagi ay nagpapakita ng mga kita ng isang kumpanya na may paggalang sa isang pagbabahagi. Nakatutulong sa mga namumuhunan para sa paggawa ng desisyon na may kaugnayan sa pagbili / pagbebenta ng mga pagbabahagi dahil tinutukoy nito ang pagbabalik ng pamumuhunan. Gumagawa rin ito bilang isang tagapagpahiwatig ng pagdedeklara ng dividend o pagbabahagi ng mga isyu sa bonus. Kung ang EPS ay mataas, ang presyo ng stock ng kumpanya ay magiging mataas.

Mga kita sa bawat pagbabahagi = Kita na magagamit sa mga shareholder ng equity / Timbang na average na natitirang namamahagi# 3 - Mga Ratio ng Pagkuha

Ang mga uri ng mga ratio ng accounting ay kilala bilang mga ratio ng solvency. Tinutukoy nito ang kakayahan ng kumpanya na magbayad para sa mga utang nito. Interesado ang mga namumuhunan sa ratio na ito dahil nakakatulong itong malaman kung paano solvent ang kumpanya upang matugunan ang mga dapat bayaran.

Ratio sa Utang sa Equity

Ipinapakita nito ang ugnayan sa pagitan ng kabuuang mga utang at ang kabuuang equity ng kumpanya. Ito ay kapaki-pakinabang upang masukat ang leverage ng kumpanya. Ang isang mababang ratio ay nagpapahiwatig na ang kumpanya ay ligtas sa pananalapi; isang mataas na ratio ang nagpapahiwatig na ang negosyo ay nasa peligro dahil mas umaasa ito sa mga utang para sa pagpapatakbo nito. Kilala rin ito bilang gearing ratio. Ang ratio ay dapat na isang maximum na 2: 1.

Utang sa Equity Ratio = Kabuuang mga utang / Kabuuang EquityHalimbawa

Ang INC Corp ay may kabuuang utang na $ 10,000, at ang kabuuang equity nito ay $ 7,000.

Utang sa Equity ratio = $ 10,000 / $ 7,000 = 1.4: 1

Ratio ng utang

Sinusukat ng Debt Ratio ang mga pananagutan sa paghahambing sa mga assets ng kumpanya. Ipinapahiwatig ng isang mataas na ratio na maaaring harapin ng kumpanya ang mga isyu sa solvency.

Utang Ratio = Kabuuang Mga Pananagutan / Kabuuang Mga AssetRatio ng pagmamay-ari

Ipinapakita nito ang ugnayan sa pagitan ng kabuuang mga assets at pondo ng mga shareholder. Ipinapahiwatig nito kung magkano ang pondo ng mga shareholder na namuhunan sa mga assets.

Proprietary Ratio = Mga pondo ng shareholder / Kabuuang Mga AssetRatio ng Saklaw ng Interes

Sinusukat ng Ratio ng Saklaw ng Interes ang kakayahan ng kumpanya na matugunan ang obligasyon sa pagbabayad ng interes. Ang isang mas mataas na ratio ay nagpapahiwatig na ang kumpanya ay kumikita ng sapat upang masakop ang gastos sa interes.

Ratio ng Saklaw ng Interes = Mga Kita bago ang interes at buwis / Gastos sa interesHalimbawa

Ang Duo Inc. ay may EBIT ng $ 1,000 at naglabas ito ng mga debenture na nagkakahalaga ng $ 10,000 @ 6%

Gastos sa interes = $ 10,000 * 6% = $ 600

Ratio ng saklaw ng interes = EBIT / Gastos sa interes = $ 1,000 / $ 600 = 1.7: 1

Kaya't ang kasalukuyang EBIT ay maaaring masakop ang gastos sa interes ng 1.7 beses.

# 4 - Mga Ratio ng Aktibidad / Kahusayan

Paggawa ng ratio ng Capital na Pag-turnover

Itinataguyod nito ang ugnayan ng mga benta sa Net Working capital. Ang isang mas mataas na ratio ay nagpapahiwatig na ang mga pondo ng kumpanya ay mahusay na ginamit.

Paggawa ng Ratio sa Pag-turnover ng Kapital = Net Sales / Net working capitalRatio ng turnover ng Imbentaryo

Ipinapahiwatig ng Ratio ng Pagbabago ng Inventory ang bilis ng pag-convert sa stock sa mga benta. Ito ay kapaki-pakinabang para sa muling pag-ayos ng imbentaryo at upang maunawaan ang cycle ng conversion.

Ratio ng Turnover ng Imbentaryo = Gastos ng mga kalakal na naibenta / Average na imbentaryoRatio ng Pag-turnover ng Asset

Ipinapahiwatig ng Asset Turnover Ratio ang kita bilang isang% ng pamumuhunan. Ipinapahiwatig ng isang mataas na ratio na ang mga assets ng kumpanya ay pinamamahalaan nang mas mahusay, at nagbubunga ito ng mahusay na kita.

Ratio ng Pag-turnover ng Asset = Kita sa Net / Mga AssetRatio ng turnover ng mga may utang

Ipinapahiwatig ng Ratio ng Turnover Ratio kung gaano kahusay ang koleksyon ng halaga ng pagbebenta ng kredito na nakolekta mula sa mga may utang. Ipinapakita nito ang ugnayan sa pagitan ng mga benta sa kredito at mga kaukulang matatanggap.

Mga Ratio ng Pag-turnover ng Mga Utang = Mga benta sa kredito / Average na mga may utangHalimbawa

Ang X Corp ay gumagawa ng isang kabuuang benta ng $ 6,000 sa kasalukuyang taon, kung saan ang 20% ay cash sales. Ang mga may utang sa simula ay $ 800 at sa katapusan ng taon ay $ 1,600.

Mga benta sa kredito = 80% ng kabuuang benta = $ 6,000 * 80% = $ 4,800

Karaniwan na may utang = ($ 800 + $ 1,600) / 2 = $ 1,200

Mga Ratio ng Pagbabago ng Utang = Pagbebenta ng Credit / Karaniwang mga may utang = $ 4,800 / $ 1,200 = 4 na beses

Konklusyon

Ang mga ratio ng accounting ay kapaki-pakinabang sa pagsusuri ng pagganap at posisyon ng pananalapi ng kumpanya. Gumagawa ito bilang isang benchmark, at ginagamit ito para sa paghahambing sa pagitan ng mga industriya at kumpanya. Ang mga ito ay higit pa sa mga numero habang tumutulong sila upang maunawaan ang katatagan ng kumpanya. Tinutulungan nito ang mga namumuhunan na may kaugnayan sa stock valuation. Para sa pagsusuri sa antas ng macro, maaaring magamit ang mga ratios, ngunit upang magkaroon ng wastong pag-unawa sa negosyo kailangang gawin ang isang malalim na pagsusuri.