EBITDA (Kahulugan, Mga Halimbawa) | Paano mabibigyang kahulugan ang EBITDA?

Kahulugan ng EBITDA

Ang EBITDA ay tumutukoy sa mga kita ng negosyo bago ibawas ang gastos sa interes, gastos sa buwis, pamumura at gastos sa amortisasyon na ginagamit upang makita lamang ang aktwal na mga kita sa negosyo at batay lamang sa pagganap mula sa pangunahing mga pagpapatakbo ng negosyo at ginagamit din upang ihambing ang pagganap ng negosyo kasama ng mga kakumpitensya nito.

Mula sa graph sa ibaba, tandaan namin na ang Google EBITDA ay tumaas ng 274% mula $ 8.13 bilyon noong 2008 hanggang $ 30.42 noong 2016.

Nangungunang 2 Paraan upang Makahanap ng EBITDA

Talakayin natin ang mga sumusunod na pamamaraan.

Paraan # 1

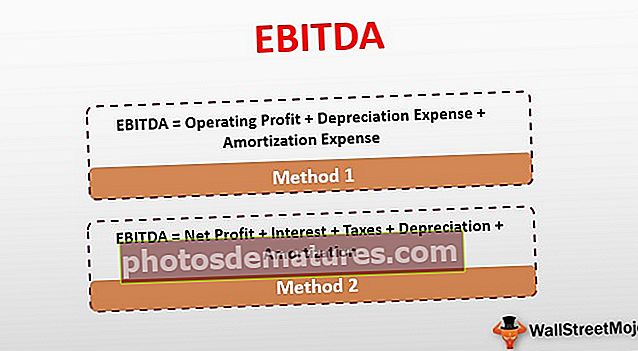

EBITDA = Kita sa Operating + Gastos ng Pag-urong + Gastos sa Amortisasyon

Dito, magiging kapaki-pakinabang upang makakuha ng isang ideya ng mga terminong pampinansyal na ginagamit namin, upang maunawaan ang Mga Kita Bago ang Pag-ubos ng Buwis sa Pag-interes at Amortisasyon at mas mahusay ang pagkalkula nito.

Kita sa Pagpapatakbo

Mahalagang tumutukoy ito sa kita na nakuha mula sa pangunahing mga pagpapatakbo ng kumpanya at kilala rin bilang EBIT (Mga Kita Bago ang Interes at Buwis). Nagbibigay ito ng isang patas na ideya ng kakayahan ng isang kumpanya na makabuo ng kita habang inaalis ang anumang mga kita maliban sa mga mula sa pangunahing operasyon. Halimbawa, ang isang kumpanya ay maaaring kumita mula sa mga pamumuhunan at pagbebenta ng mga assets, ngunit ibinubukod namin ang mga naturang kita mula sa kita sa pagpapatakbo.

Tingnan natin kung paano natin makakalkula ito:

Operating Profit o EBIT (Mga Kita Bago ang Interes at Buwis) = Kita - Mga Gastos

- Ipagpalagay natin na ang isang kumpanya ay nag-ulat ng kita sa pagbebenta ng $ 30,000,000 para sa isang tiyak na taon ng pananalapi, at ang mga gastos sa pagpapatakbo ay umabot sa $ 12,000,000.

- Dito, ang Operating Profit ng kumpanya o EBIT = $ 30,000,000 - $ 12,000,000 = 18,000,000

Ang mga gastos na ito ay isasama ang pamumura, amortisasyon, suweldo at mga kagamitan, gastos ng mga kalakal na naibenta kasama ang pangkalahatan at pang-administratibong gastos.

Pagpapahalaga:

Ang pamumura ay ang gastos ng mga assets ng isang kumpanya na inilalaan sa paglipas ng tagal ng kapaki-pakinabang na buhay. Nagsasama ito ng mga nasasalat na assets tulad ng mga gusali, makina, at kagamitan, atbp., Isang bahagi ng na ang gastos ay inilalaan bilang gastos sa pamumura sa mga pahayag sa pananalapi para sa bawat taon ng pananalapi.

Tingnan natin kung paano kinakalkula ang pamumura:

Ipagpalagay na ang isang kumpanya ay bumili ng ilang mga assets na may nagtatrabaho habang buhay na 10 taon. Kung ang mga nasasalat na assets (makinarya, kagamitan, atbp.) Ay nagkakahalaga ng $ 6,000,000, maaari nating kalkulahin ang taunang gastos sa pamumura sa pamamagitan ng paghati sa kabuuang gastos sa kabuuang bilang ng mga taon na maaaring magtagal. Sa kasong ito, magiging $ 6,000,000 / 10 = $ 600,000 taunang gastos sa pamumura

Amortisasyon:

Nag-iiba lamang ito mula sa pamumura na ito ay ang paglalaan ng mga hindi madaling unawain na mga assets ng isang kumpanya sa buong kapaki-pakinabang na buhay nito. Ang mga hindi madaling unawain na mga assets ay maaaring magsama ng mga karapatang intelektwal at iba pang mga kagayang bagay na maaaring hindi saklaw sa maginoo na mga pag-aari ng isang kompanya. Ipagpalagay kung ang hindi madaling unawain na mga assets na ito ay nagkakahalaga ng $ 2,250,000 na tatagal ng isang kabuuang 5 taon, maaari nating kalkulahin ang amortization tulad nito: $ 2,250,000 / 5 = $ 450,000

Halimbawa ng EBITDA

Upang makalkula ang EBITDA, mahalagang tandaan na ang mga kita, interes, at buwis ng isang firm ay naiulat sa pahayag ng kita. Sa kaibahan, ang mga halaga ng pagbaba ng halaga at amortisasyon ay matatagpuan sa pahayag ng daloy ng cash o ulat ng kita at pagkawala.

Nakalkula na namin ang EBIT sa aming halimbawa sa itaas. Ang hakbang na ito,

Ipagpalagay natin ngayon na ang kita sa pagpapatakbo ng isang firm ay $ 18,000,000, mga gastos sa pamumura ng $ 600,000, at gastos sa amortisasyon na $ 450,000.

EBITDA = $ 18,000,000 + $ 600,000 + $ 450,000 = 19,050,000

Paraan # 2

Ang isang mahusay na pakikitungo ay nakasalalay sa kung paano binibigyang kahulugan ng mga kumpanya ang mga sukatang ito at kung paano nila tinukoy ang mga bagay tulad ng kita sa pagpapatakbo at kita sa pagpapatakbo. Sa ilang mga kaso, maaaring bigyang kahulugan ng isang kumpanya ang sukatang ito sa isang paraan upang maisama ang lahat ng mga gastos at kita na nakuha, kabilang ang mga mula sa pangunahing operasyon pati na rin mula sa iba pang mga mapagkukunan. Kapag kinakalkula ang EBITDA batay sa pamamaraang ito, kailangang magsimula ang isang net net at magdagdag ng interes, buwis, pamumura, at amortisasyon. Tulad ng naipaliwanag na, isasama dito ang kita mula sa pangalawang mapagkukunan din, kasama ang pagbebenta ng mga assets o mula sa pamumuhunan.

EBITDA = Net Profit + Interes + Taxes + Depreciation + Amortization

Halimbawa ng EBITDA

Ipagpalagay, kung ang isang kumpanya ay mayroong netong kita na $ 20,000,000 at mga buwis na nagkakahalaga ng $ 3,000,000 at mga bayad sa interes na $ 1,000,000, na may pagbawas ng halaga at amortisasyon tulad ng naunang ibinigay.

Sa paglapit, ang EBITDA ay magiging $ 20,000,000 + $ 3,000,000 + $ 1,000,000 + $ 600,000 + $ 450,000 = $ 25,050,000

Ngayon, ang dalawang pamamaraan na ito ay nagbigay ng ganap na magkakaibang mga numero para sa EBITDA, na maaaring nakaliligaw maliban kung ang puwang ay ipinaliwanag sa tulong ng ilang mga kita sa pamumuhunan at o mga nalikom mula sa pagbebenta ng mga assets na maaaring hindi isinasaalang-alang ng isa sa mga pamamaraan. Dadalhin tayo sa susunod na lohikal na tanong.

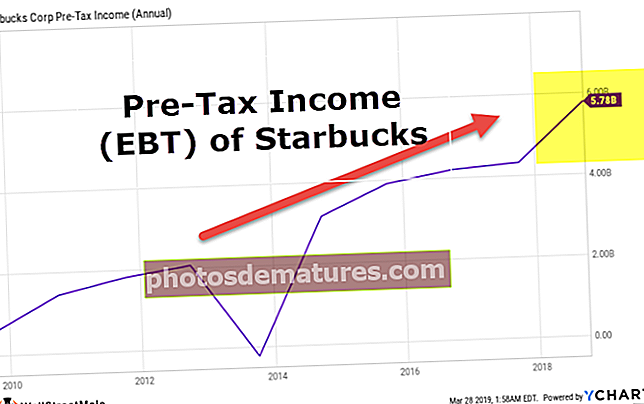

Starbucks EBITDA

Nasa ibaba ang snapshot ng Pahayag ng Kita ng Starbucks Corp. Naitala namin na ang Mga Kita Bago ang Pagkuha ng Buwis sa interes at Amortisasyon ay hindi direktang ibinigay sa pahayag ng kita.

- EBITDA = EBIT + Depreciation at Amortization.

- EBITDA (2017) = EBIT (2017) + Depreciation and Amortization (2017)

- = $ 4,134.7 + $ 1,011.4 = $ 5,146.1 milyon

Gayundin, maaari mong kalkulahin ang EBITDA para sa 2016 at 2015 din.

Ang EBITDA ay isang Sukat na hindi GAAP

Karamihan sa mga dalubhasa ay sumasang-ayon na ang EBITDA ay hindi bahagi ng na-standardize na mga sukatan ng pagganap, na kinakalkula gamit ang ilang mga tiyak na kaugalian. Ang isa sa mga nangungunang mga pintas ng Mga Kita Bago ang Pagbubuwis sa Buwis sa interes ay nagmula sa katotohanang ito ay isang sukatang hindi GAAP ng pagganap ng pagpapatakbo ng isang kumpanya. Ang GAAP ay nangangahulugang Pangkalahatang Natanggap na Mga Prinsipyo sa Accounting, na kumakatawan sa isang karaniwang hanay ng mga pamantayang sinusunod habang nagsasagawa ng anumang uri ng mga kalkulasyon na nauugnay sa accounting.

Sa pangkalahatan, ang mga panukalang di-GAAP at mga kalkulasyon ay hindi isinasaalang-alang sa par na may mga hakbang na sumusunod sa GAAP sa kadahilanang, sa huling kaso, ang mga kumpanya ay may mas mataas na antas ng paghuhusga kaysa sa ninanais sa anumang mga kalkulasyon sa accounting. Ginagawang posible para sa isang kompanya na manipulahin ang mga numero sa mga hakbang na hindi GAAP upang umangkop sa mga interes nito. Ito rin ang kaso sa EBITDA, na maaaring manipulahin upang artipisyal na 'mapalaki' ang mga kita sa korporasyon at samakatuwid isang pangunahing dahilan para sa malawakang pagpuna nito.

Gayunpaman, kung isasaalang-alang ang mga kakulangan na ito habang kinakalkula at isinasaalang-alang ang Mga Kita Bago ang Pagbubuwis ng Buwis sa interes at Amortisasyon bilang isang sukatan ng mga kita sa pagpapatakbo ng isang kumpanya, posible na magamit ito bilang isa lamang sa maraming mga kalkulasyon na magagamit para sa hangarin . Upang mas mahusay na maunawaan ang sukatang ito, magsisimula kami sa pangunahing pagkalkula at pag-aralan ang mga pangunahing sangkap nito bago magpatuloy sa mga tukoy na figure na nauugnay sa EBITDA na pinapasukan ng mga analista kasama ang isang pagsusuri ng kanilang kredibilidad o kawalan nito.

Manipulasyon at Interpretasyon ng EBITDA

Maaari bang manipulahin ang EBITDA upang maipakita ang napalaki na kita? Tulad ng naipahiwatig na namin sa itaas, ang iba't ibang mga pamamaraan ng pagkalkula ng EBITDA ay lumikha ng kakulangan ng kalinawan sa mga namumuhunan tungkol sa pagiging maaasahan at kredibilidad ng sukatang ito. Ito ay maliwanag mula sa mga guhit sa itaas na sa pamamagitan lamang ng pagtukoy sa kita sa pagpapatakbo at kita na magkakaiba at isama o hindi kasama ang kita mula sa mga di-pangunahing operasyon, posible na makarating sa magkakaibang pagkakaiba-iba ng mga numero.

- Ang likas na problema sa Pagkita Bago ang Pagbubuwis sa Buwis sa Interes at Amortisasyon ay ang isang kumpanya ay malayang magamit ang isa sa mga pamamaraan upang makalkula ang pigura sa isang taon at sundin ang isa pa sa susunod na taon alinsunod sa anumang mga numero na nagpapakita ng firm sa isang mas mahusay na ilaw. Halimbawa, kung ang isang kumpanya ay walang sapat na kita mula sa pangunahing mga pagpapatakbo ngunit kumikita ng isang mahusay na halaga mula sa iba pang mga pamumuhunan at o pagbebenta ng mga pag-aari, maaari itong pumili upang ipakita ang napalaki na kita sa pamamagitan ng paggamit ng isang pamamaraan para sa pagkalkula ng EBITDA kung saan ang mga karagdagang mapagkukunan ng kasama din ang kita. Ang isa pang aspeto ay nauugnay sa Depreciation at Amortization, na mga gastos na hindi cash. Gayunpaman, ang kanilang mga numero ay mananagot din sa pagmamanipula ng isang kompanya na may hangaring mapalakas ang EBITDA nito.

- Ang pangunahing isyu na ginagawang posible ang mga naturang manipulasyon ay ang EBITDA ay isang sukatang hindi GAAP, tulad ng napag-usapan na natin sa simula ng artikulong ito. Kadalasan, napagkakamalan din bilang isang maaasahang sukat ng daloy ng cash ng isang kompanya. Sa kaibahan, nilalayon ito nang higit pa bilang isang sukatan ng kakayahang kumita, iyon din, kapag isinasaalang-alang na may maaasahang data sa mga pagbabago sa gumaganang kapital at iba pang mga numero. Orihinal na ito ay ginamit sa tanyag na paggamit sa mga kumpanya na may malaking sukat ng utang bilang isang tagapagpahiwatig ng kakayahang maglingkod sa utang.

Dahan-dahan, ang panukalang ito ay nakakuha ng katanyagan, kasama ang mga kumpanya na mayroong mga mamahaling assets na nakasulat sa mahabang panahon. Sa pamamagitan ng paggamit ng Mga Kita Bago ang Pagbubuwis ng Buwis sa interes at Amortisasyon, maaari silang magpakita ng isang tunay na larawan ng mga kita sa pamamagitan ng pagdaragdag ng pabalik na pamumura at amortisasyon. Gayunpaman, kalaunan ang panukalang ito ay malawakang ginamit ng isang bilang ng mga kumpanya na ang kakayahang kumita ay hindi tumpak na mailalarawan sa pamamagitan ng sukatang ito, lalo na ang mga tech na kumpanya, na walang ganoong mamahaling mga assets na maisusulat sa loob ng medyo mahabang panahon.

Konklusyon

Batay sa pagtatasa sa itaas, madali nating maiintindihan na ang EBITDA ay maaaring hindi ang pinaka maaasahang sukatan para sa pagsukat ng kakayahang kumita sa pagpapatakbo, lalo na kung ginamit nang ihiwalay. Gayunpaman, kung ginamit ng kaunting pag-aalaga, maaari itong magamit upang suriin ang kita ng korporasyon (kapag ginamit kasama ang iba pang maaasahang data at mga numero) at pinapayagan ang iba`t ibang mga kumpanya na maihambing para sa kanilang mga kakayahan sa pagbabayad din ng utang.

Ang kakayahang maghatid ng utang ay isang mahalagang sangkap para sa kaligtasan at paglago ng anumang negosyo, at ang Net Utang sa EBITDA Ratio ay maaaring maging kapaki-pakinabang sa pagsukat ng kakayahang ito. Nasabi na, dapat isaisip ng isa ang mga pagkukulang ng Kita Sa Pagbubuwis at Pagbabayad ng Buwis sa interes habang ginagamit ito, isa sa mga pangunahing isyu na hindi ito isang tumpak na tagapagpahiwatig ng pagpapatakbo ng cash flow ng anumang kumpanya. Ito ay sapagkat hindi ito isinasaalang-alang ang mga pagbabago sa gumaganang kapital ng kumpanya, na kung saan ay isang pangunahing nagpapasiya sa konteksto ng pagpapatakbo ng daloy ng salapi para sa isang kompanya.

Ang isa pang pag-aalala, tulad ng tinalakay na natin sa simula ng artikulong ito, ay tungkol sa EBITDA. Ito ay isang sukatang hindi GAAP, na ginagawang madaling kapitan ng pagmamanipula ng mga kumpanya sa isang bid na ipakita ang mas mataas na kakayahang kumita kaysa doon. Kung ang mga limitasyong ito ay naisip, walang dahilan kung bakit hindi maaaring gumamit ang mga analista ng mga kita Bago ang Pagbubuwis sa Buwis sa interes at Amortisasyon bilang isang karagdagang tool para sa pagsusuri at paghahambing ng kakayahang kumita ng isang kompanya kasama ang pag-aaral at paghahambing ng kanilang kakayahang maglingkod sa utang.