Pagpapaalala (Kahulugan) | Ano ang Pagpapatuloy na Pag-aalala sa Pagpapaalala?

Kahulugan ng Pagpunta sa Pag-aalala

Ang sinumang analisador na pinag-aaralan ang isang kumpanya ay maiiwan sa isang pangunahing palagay na ang kumpanya ay hindi nalugi, o nag-file ng kabanata 11 pagkalugi at ang pangunahing palagay na pinapayagan ang analisador na isipin na walang agarang panganib sa kumpanya at maaaring gumana ang kumpanya hanggang sa infinity ay tinawag bilang prinsipyo ng pagpunta pag-aalala.

Ipinaliwanag

Ang pag-aalala sa pagpunta ay isa sa mga pagpapalagay sa accounting kung saan ang mga pahayag sa pananalapi ng mga kumpanya ay handa sa batayan na ang kumpanya ay magpapatuloy sa pagtatrabaho sa isang inaasahang hinaharap at walang intensyon o kailangang isara ang mga pagpapatakbo nito.

Sa kabilang panig, kung mayroong anumang hangarin ng kumpanya na isara ang operasyon nito, kung gayon ang mga pahayag sa pananalapi ng kumpanya ay ihahanda sa ibang batayan, na dapat isiwalat ng kumpanya. Kung hindi man, palaging ipinapalagay na ang pagsasakatuparan ng mga assets at ang pag-ayos ng mga pananagutan ay ginagawa sa ordinaryong kurso ng negosyo. Ito ay dahil sa pagpalagay na alalahanin sa pag-aalala na ang isang negosyo ay nag-prepay ng kanilang mga gastos bago sila makaipon dahil nais nilang mabuhay ang kumpanya sa hinaharap.

Mangyaring tandaan na mayroong tatlong mga pagpapalagay sa accounting sa accounting - tungkol sa pag-aalala, Pagkakapare-pareho, at Akrualwal na palagay.

Pagpunta sa Halimbawa ng Pag-aalala na Nag-aalala

Ipagpalagay na binili ni G. A ang isang Plant & Equipment sa kanyang negosyo na nagbabayad ng $ 400,000 mula sa $ 500,000 na namuhunan sa kanya. Nagbayad din siya ng mga gastos sa pag-install na nagkakahalaga ng $ 2,000. Kung handa pa rin siyang ipagpatuloy ang kanyang negosyo, ang kanyang posisyon sa pananalapi ay ang mga sumusunod:

Ngayon, kung magpasiya si G. A na magbenta ng halaman at kagamitan, kung gayon maaaring makakuha siya ng higit sa $ 402,000 o mas mababa, kaya't mababago nito ang kanyang posisyon sa pananalapi. Gayunpaman, kung ang konsepto ng pag-aalala sa pagpunta ay isinasaalang-alang, kung gayon ang naturang pagbabago sa halaga ng pag-aari ay hindi papansinin sa maikling panahon. Kaya't ipinapahiwatig nito na ang hangarin ng pag-iingat ng mga assets ay upang makabuo ng mga benepisyo / kita sa hinaharap at hindi para sa pagbebenta nito sa pagitan. Ang pagbabago sa halaga, na nananaig sa off time ay hindi maisasakatuparan, kaya't ang pareho ay hindi dapat isaalang-alang ng kumpanya.

Tulad ng pagsusuri sa iba't ibang mga kumpanya, nakikita na sa kabila ng maraming pagkabigo sa negosyo, ang mga negosyo ay may mataas na rate ng pagpapatuloy, at mayroong mga nilalang na mayroong pagkakaroon ng higit sa isang siglo kahit na may pagbabago ng pagmamay-ari . Samakatuwid sa karamihan ng mga kaso, ang mga entity ng negosyo ay nag-aalala sa accounting, na napatunayan na kapaki-pakinabang na gamitin ang palagay ng pagpapatuloy para sa mga layunin sa accounting.

Nagpapasya ang pamamahala ng kumpanya kung nasiyahan ba sila sa pamamagitan ng pagsunod sa pagpapalagay na alalahanin ang pagpunta o hindi. Kung iniisip ng pamamahala na para sa kanilang negosyo, ang palagay na ito ay hindi naaangkop, pagkatapos ay maihahanda ng pamamahala ang mga pahayag sa pananalapi gamit ang batayan ng pagkasira. Sa batayan ng paghihiwalay, ang mga assets ay iniulat na malamang na maisasakatuparan na halaga, mula sa pagbebenta at pananagutan sa halagang inaasahan nilang mabayaran.

Maaari naming kunin ang halimbawa ng isang pakikipagsapalaran na itinatag para sa isang partikular na layunin, tulad ng pansamantalang pag-set up ng isang tindahan para sa ilang pana-panahong trabaho. Hal., Nagbebenta ng mga kandila at pandekorasyon na mga item sa paligid ng Pasko, kung saan ang negosyo ay natapos sa lalong madaling malutas ang layunin. Dito, sa kasong ito, hindi masusundan ang palagay na ito dahil alam na ng may-ari na ang tagal ng negosyo ay isang buwan o dalawa lamang.

Mga kalamangan

- Ang prinsipyo ng pagpunta alalahanin ay nagbibigay ng mahusay na batayan para sa pagsukat ng kita o kita. Sa gayon ang produkto na maaaring magamit sa negosyo nang higit sa isang taon o may mga benepisyo sa pang-ekonomiyang hinaharap ay kinikilala bilang isang nakapirming pag-aari at hindi gastos.

- Dahil sa palagay na ito na inuuri namin ang mga assets at pananagutan bilang pangmatagalan o maikling panahon.

- Dinidirekta kami nito na iulat ang mga assets at pananagutan sa mga pahayag sa pananalapi sa gastos na hindi sa presyo ng merkado sapagkat ang hangarin ng entity ay hindi ibenta ang assets ngunit gamitin ito sa pagpapatuloy ng negosyo.

- Ang palagay na ito ng pagpunta sa alalahanin sa prinsipyo ng accounting ay makakatulong sa mga namumuhunan sa pamamagitan ng pagtiyak sa kanila na ang negosyo ay mananatiling gumagana tulad ng inaasahang maisagawa ang mga pagpapatakbo ng negosyo, na isinasaisip ang mga paunang natukoy na layunin.

- Sa ordinaryong kurso ng negosyo, pinahahalagahan ng enterprise ang buong kasalukuyang assets nito sa gastos o sa net na maisasakatuparan na halaga, alinman ang mas mababa;

Mga sagabal

- Kung ang mga pahayag sa pananalapi ng negosyo, na malamang na tumigil sa hinaharap, ay inihanda batay sa palagay na pag-aalala sa pag-aalala, kung gayon ang katotohanan at pagiging patas ng mga account sa pananalapi ay nahahadlangan. Pinapaligaw nito ang mga namumuhunan dahil ang firm ay maaaring magsara pagkatapos ng paghahanda at paglalathala ng mga pahayag sa pananalapi.

- Ang mga pananagutan na nagmumula sa oras ng likidasyon ay binabalewala, na nagreresulta sa hindi pagbubunyag ng nauugnay na impormasyon sa mga hindi naka-secure na nagpapautang.

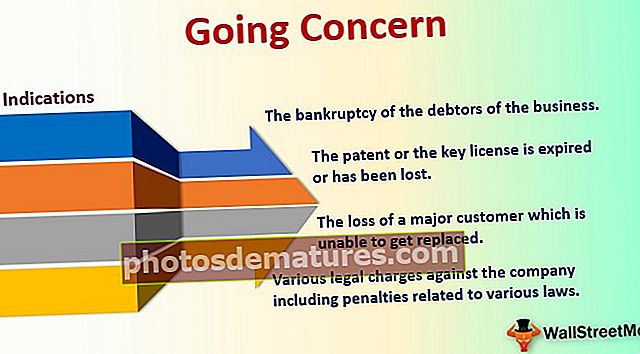

Mga Posibleng Indikasyon ng Pagpunta sa Mga Problema sa Pag-aalala

- Ang mga negatibong kalakaran sa negosyo ay kasama ang pagbaba ng mga benta, pagtaas ng gastos, hindi kanais-nais na mga ratiyong pampinansyal, umuulit na pagkalugi, atbp.

- Pagkawala ng mga pangunahing tauhan ng pamamahala o mga dalubhasang tauhan, paghihirap ng paggawa ng iba't ibang uri tulad ng welga, atbp.

- Ang pagtanggi ng posisyon sa pagkatubig ng kumpanya at walang sapat na kaayusan sa financing;

- Iba't ibang ligal na singil laban sa kumpanya kasama ang mga parusa na nauugnay sa iba't ibang mga batas;

- Ang pagtaas sa mga panandaliang panghihiram o ang limitasyong overdraft na hindi nagdaragdag ng negosyo.

- Ang paulit-ulit na pagkalugi sa kalakalan bilang kita ay ang mahalagang kadahilanan ng paglago at kaligtasan ng negosyo.

- Ang pagkalugi ng mga may utang sa negosyo;

- Ang kawalang-husay ng negosyo ay nagdudulot ng isang bagong saklaw ng mga produkto dahil ang pagbabago ay may mahalagang papel sa pangmatagalang kaligtasan ng negosyo.

- Ang patent o ang kritikal na lisensya ay nag-expire o nawala.

- Ang pagkawala ng isang pangunahing customer na kung saan ay hindi maaaring mapalitan;

- Ang default sa pagbabayad ng mga installment ng utang at pagkabigo upang makakuha ng isang bagong mapagkukunan ng pananalapi.

Konklusyon

Sumasang-ayon ang mga propesyonal na ang pagsusuri at pagsisiwalat ng pagpunta alalahanin sa accounting ay nagbibigay ng isang kritikal na pagpapabuti sa mga pahayag sa pananalapi ng kumpanya. Nagbibigay ito para sa tumpak at kumpletong larawan ng kalusugan sa pananalapi ng kumpanya sa mga gumagamit ng pahayag sa pananalapi. Kung mayroong tamang pagsisiwalat, kung gayon ang pahayag sa pananalapi ng kumpanya ay magiging mas maihahambing, na magbibigay ng higit na kumpiyansa sa mga namumuhunan na ang peligro sa kumpanya ay sapat na napagtutuunan.