ABS at MBS Index | Kumpletuhin ang Gabay ng Baguhan

Ano ang Mga Seguridad na Sinusuportahan ng Asset at Seguridad na Na-back Mortgage?

Habang lumalalim ang merkado, ang iba't ibang mga indeks ay nilikha tungkol sa paggana at rate ng pagbabago sa mga assets na kapaki-pakinabang din para sa pagtukoy ng halaga ng isang derivative instrument, na may 2 uri, asset-backed securities index (ABS) na nagpapakita ng pagganap ng merkado ng ABS Market na kinakalkula bilang weighted average ng isang portfolio ng ABS habang ang Mortgaged backed securities (MBS) index ay nagpapakita ng paggalaw ng MBS market bilang weighted average ng mga bono at promissory note na sinusuportahan ng mga pag-utang na lang sa pag-aari.

Paliwanag

Habang lumalalim ang mga merkado, binuo ang mga indeks upang maunawaan kung paano gumaganap ang merkado. Ginagamit din ang mga ito bilang batayan para sa mga derivatives na mga instrumento na kumukuha ng kanilang halaga mula sa paggalaw ng mga indeks.

Maaari bang gamitin ng mga institusyon ang mga pautang at natanggap na mayroon sila sa kanilang portfolio upang makabuo ng mas maraming pera para sa karagdagang pagpapautang? Ang sagot ay oo, maaari silang magtipon ng mga matatanggap, maging mga pautang o kredito na kanilang pinalawak, na may katulad na panunungkulan at profile sa peligro at ibenta ito sa mga namumuhunan. Ang mga pool na ito ay karaniwang nasa anyo ng isang bond o promissory note. Ang mga security na ito ay tinatawag na Asset-Backed Securities (ABS). Ang namumuhunan sa mga security na ito ay nagmamay-ari ng isang bahagi ng utang o natanggap. Pinapayagan nito ang institusyon na gawing handa na cash ang mga illiquid assets nito upang magamit sa kanilang negosyo.

Ang mga tipikal na mga assets na kung saan ay securitized sa Mga Asset-Backed Securities (ABS) ang mga natanggap na credit card, lease, natanggap ng kumpanya, mga royalties, atbp. Mga Seguridad na Sinusuportahan ng Mortgage(MBS) ay isang subset ng ABS at sinusuportahan ng mga pag-utang sa mga pag-aari ng tirahan ibig sabihin, mga pautang sa bahay. Ang MBS ay isang subset ng ABS na naglalaman ang mga ito ng isang tukoy na uri ng pag-aari.

Gayundin, tingnan ang Pagpepresyo ng Bond para sa iyong mas mahusay na pag-unawa sa artikulong ito.

Pinagmulan: Barclays

Ano ang Securitization?

Ang proseso ng paggawa ng mga illiquid assets na mayroong cashflow sa hinaharap sa handa na cash-generating financial securities sa pamamagitan ng pagsasama-sama ng mga assets ng isang katulad na uri, panunungkulan, at profile na peligro ay tinatawag na Securitization. Karaniwan itong ginagawa ng isang magkakahiwalay na entity na bumibili ng hinaharap na daloy ng cash na bumubuo ng mga assets mula sa orihinal na kumpanya sa isang diskwento at pagkatapos ay ibinigay ang mga ito upang ibenta sa mga namumuhunan. Sa teoretikal, ang anumang pag-aari na mayroong cashflow sa hinaharap ay maaaring ma-securize.

Paglikha ng Mga Seguridad na Sinusuportahan ng Asset

Halimbawa, ang isang Company ABC Ltd. na isang kumpanya sa pagpapaupa ay may buwanang matatanggap mula sa mga customer nito. Ang mga matatanggap na ito ay nasa hinaharap kaya hindi maaaring gamitin ng kumpanya ang mga ito ngayon upang makagawa ng karagdagang pautang, kaya't ibinebenta nito ang lahat ng mga natanggap sa isa pang nilalang, kumpanya ng SPV, na binabayaran ito ng kasalukuyang halaga para sa mga cash flow sa hinaharap. Pinapayagan nitong baguhin ng Kumpanya ng ABC ang mga pag-agos sa hinaharap sa cash ngayon at gamitin ito sa negosyo nito. Kinakalkula ngayon ng Company SPV ang mga lease na ito sa iba't ibang mga pool na tinatawag na mga tranco, batay sa kanilang kapanahunan at kalidad ng nangungupahan, at ibinebenta ito bilang mga bono o mga tala ng promisoryo sa mga namumuhunan. Dahil ang mga bono na ito ay sinusuportahan ng mga tukoy na pag-aari tinawag silang mga security-backed security. Ang paraan ng paggana ng muling pagbabayad ay ang nagpapahiram na gagawa ng isang pana-panahong pagbabayad sa pag-upa sa Kumpanya ABC na ipapasa ito sa Company SPV dahil pagmamay-ari nila ngayon ang lease na gagamitin ang perang ito upang magbayad ng mga kupon sa mga namumuhunan.

Ang portfolio ng mga cash flow mula sa nagmumula na kumpanya ay pinagsama-sama ayon sa kanilang kapanahunan at profile sa peligro na ibenta sa mga namumuhunan. Ang bawat tranche ay binubuo ng cash flow na may katulad na tiyempo at mga panganib. Ginagawa ito upang ang mamumuhunan ay maaaring pumili ayon sa kanyang panganib sa gana, ang naaangkop na tranche upang mamuhunan.

Tulad ng mga security ng Asset-Backed ay nasa anyo ng mga bond / promissory note sila ay ipinagpalit-palitan kaya binibigyan nila ang mga namumuhunan ng kakayahang umangkop upang ibenta, sa gayon ay nagbibigay ng pagkatubig at kung kinakailangan. Ang proseso ng mga seguridad ay nagko-convert ng isang illiquid na pautang sa mga kamay ng nagmumula na kumpanya sa isang likido, tradable na asset sa mga kamay ng namumuhunan.

Ang mga bono na ito ay ipinagpapalit ngayon ay nagbibigay sa mga namumuhunan ng pagkatubig upang bilhin at ibenta ang mga ito. Ang rate ng interes na laganap sa merkado at ang profile ng peligro ng mga bond na sinusuportahan ng asset ay tumutukoy sa presyo ng mga bono na ito.

Ano ang ABS Index?

Ang isang index ng ABS ay isang pamamaraan ng pagsukat ng halaga ng merkado ng ABS. Ito ay isang timbang na average na halaga ng isang portfolio ng mga security na sinusuportahan ng Asset. Ang iba't ibang mga indeks ay gumagamit ng iba't ibang ABS sa iba't ibang mga sukat bilang timbang upang matukoy ang halaga ng index. Samakatuwid an Index ng ABS ay "Tinimbang na average na halaga ng iba't ibang mga bono ng ABS / promissory note na ipinagpalit sa merkado ”.

Isang MBS Index ay isang uri ng index ng ABS na kumukuha ng timbang na average na halaga ng mga bond / promissory note kung alin sinusuportahan lamang ng mga pag-utang na pag-aari.

Ang pangunahing peligro na kinakaharap ng mga bono ng ABS ay ang rate ng interes at panganib sa prepayment. Panganib sa rate ng interes ang kinakaharap ng buong merkado patungkol sa buong market. Maraming mga tao kaysa sa pamumuhunan sa anumang solong bono ng ABS, mas gusto na mamuhunan sa isang portfolio upang mapagaan ang kanilang panganib sa presyo. Anumang instrumento tulad ng isang exchange-traded fund (ETF) na sumasalamin sa index ng ABS ay mag-aalok ng naturang avenue ng pamumuhunan.

Mga uri ng Mga indeks ng ABS

Ang Mga Index ng ABS ay may iba't ibang uri, na may ilang mga dalubhasang indeks na binubuo ng mga bono na may mga assets bilang mga auto loan o credit card o mortgage lamang, habang may iba pang mga malawak na nakabatay sa mga indeks ng ABS na may mga bono na sinusuportahan ng lahat ng mga uri.

Sa US, ang Asset-Backed Securities ay unang ipinakilala noong 1980s at samakatuwid ang merkado ay may sapat na gulang at sapat na malalim upang magkaroon ng maraming mga indeks ng ABS. Ang mga indeks na ito ay dinisenyo ng mga institusyong pampinansyal tulad ng mga bangko sa pamumuhunan bilang isang produkto para sa kanilang mga kliyente.

Mga indeks ng ABS sa US

Ang mga halimbawa ng ilan sa mga indeks na ito sa US ay:

# 1 - Barclays U.S. Floating-Rate Asset-Backed Securities (ABS) Index:

Kasama sa index na ito ang Mga Asset-Backed Securities na isang taon o higit pang kapanahunan, na may $ 250 milyon na natitira at may mga pautang sa bahay, credit card, auto loan, at pautang ng mag-aaral bilang "assets". Ang isang taong pagbabalik sa index na ito noong Hunyo 30, 2016, ay 4.06%.

# 2 - JP. Morgan ABS Index:

Ang Index na ito ay mayroong higit sa 2000 mga instrumento ng ABS sa merkado ng US na sinusuportahan ng iba't ibang mga assets tulad ng auto at Equipment, Credit Card, Student Loan, consumer loan, timeshare, franchise, pag-areglo, tax liens, insurance premium, servances advance at miscellaneous esoteric assets. Nilalayon ng index na ito na makuha ang tungkol sa 70% ng merkado ng ABS at mayroon ding mga sub-indeks na sumusubaybay sa mga partikular na instrumento ng ABS na sektor.

mapagkukunan: www.businesswire.com

Mga indeks ng ABS sa Europa

Sa Europa din ang merkado ng ABS ay medyo matured din at maraming mga indeks ng pan European ABS na binubuo ng mga security na sinusuportahan ng Asset na inisyu ng mga nagmula sa Europa. May mga indeks din ng ABS sa iba`t ibang mga bansa. Ilan sa kanila ay:

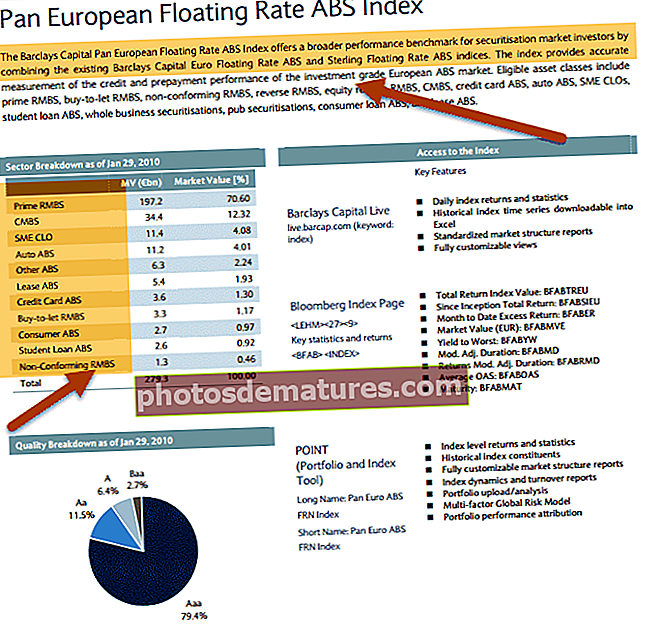

# 1 - Barclays Pan European ABS Benchmark Index:

Kasama sa Index na ito ang mga bono na sinusuportahan ng mga mortgage sa tirahan at komersyal, mga pautang sa awto at credit card na may Eu300 milyong natitirang may atleast isang taong gulang.

# 2 - European Auto ABS Index

Ang indeks ng ABS na ito ay binubuo ng mga isyu sa seguridad na sinusuportahan ng Auto loan ng mga nagmula sa Europa.

#3 – Autofinanciamiento ng Mexico Index ng Mexico

Ang ABS Index na ito ay binubuo ng mga seguridad na sinusuportahan ng pautang sa Mexico Auto.

Sa US at Europa, maraming Exchange-traded na pondo (ETF) na binuo din na namumuhunan sa lahat ng mga bono ng index ng ABS sa parehong proporsyon. Ang mga pondong ito na tulad ng kapwa pondo ay pinapayagan ang mga namumuhunan na ilagay ang kanilang pera sa isang bilang ng mga bono ng ABS nang hindi talaga namumuhunan sa bawat isa sa kanila ngunit bigyan sila ng pagbabalik ng isang portfolio ng ABS.

MBS at MBS Index

Tulad ng mga mortgage sa bahay na bumubuo ng isang napakalaking bahagi ng portfolio ng pagpapautang ng sistemang pampinansyal, ang Mortgage-Backed Securities (MBS) ay bumubuo ng isang karamihan ng merkado ng securitization. Ang merkado ng ABS ay umunlad mula sa merkado ng MBS nang ito ay matured at kailangan ng merkado ng mas bagong mga paraan ng financing. Ang merkado ng ABS ay kumakatawan sa isang mas mataas na peligro kaysa sa MBS dahil karaniwang mas maikli ang tagal at ang kanilang cash flow ay hindi mahuhulaan. Gayundin, mayroong isang panganib sa kredito na mas mataas dahil hindi madaling ihiwalay ang mga ligal at pampinansyal na aspeto mula sa nagmula ng mga pautang. Ang pagkuha din ng impormasyon tungkol sa ABS ay mas mahirap dahil mayroong isang malawak na bilang ng mga institusyon na kasangkot dito mula sa pinanggalingan ng utang hanggang sa pagiging securitization.

Ang pagsubaybay sa merkado ng MBS ay makakatulong sa pag-aralan ang kalusugan ng ekonomiya sa isang malaking lawak dahil ang karamihan sa mga pag-utang ay hindi nag-default maliban kung talagang hindi ito kayang bayaran para sa may-ari ng bahay na magbayad. Kung ang isang malaking bilang ng mga tao ay nagsimulang mag-default ito ay isang malinaw na pahiwatig na ang ekonomiya ay tanking. Samakatuwid mayroong maraming mga indeks ng MBS sa US na sumusubaybay sa merkado na ito. Hindi lamang mayroong mga malawak na nakabatay na mga indeks na sumusubaybay sa isang malaking bahagi ng merkado, ngunit marami ring mga dalubhasang indeks ng MBS na sumusubaybay sa isang bahagi ng merkado ng MBS tulad lamang ng mga MBS na sinusuportahan ng mga "subprime mortgage" o mga "inisyu para sa isang tiyak na bilang ng mga taon ”atbp.

Ang mga halimbawa ng index ng mga security na sinusuportahan ng mortgage ay:

# 1 - S&P U.S. Mortgage-Backed Securities Index

Ang kahulugan ayon sa site ng S&P ay: "ito ay batay sa isang patakaran, index ng halaga na may timbang sa merkado na sumasaklaw sa mga security na nadaanan ng dolyar na US, naayos na rate at naaayos na rate / hybrid na mortgage pass-through na seguridad na inisyu ni Ginnie Mae (GNMA ), Fannie Mae (FNMA) at Freddie Mac (FHLMC) "kung saan ang GNMA, FNMA, at FHLMC ay mga institusyon na naglalabas ng MBS

mapagkukunan: S&P

# 2 - S & P US Mortgage Backed FHLMC 30 Taon Index:

Ang Index na ito ay isang subset ng nabanggit na S&P U.S. Mortgage-Backed Securities Index at sinusubaybayan ang FHLMC na inisyu ng 30 taong mga bono ng MBS.

# 3 - Ang Deutsche Bank Liquid MBS Index:

Sinusubaybayan ng Index na ito ang pinaka-likidong MBS sa merkado ng US.

mapagkukunan: db.com

mapagkukunan: db.com

Sa India, ang merkado ng ABS ay hindi pa masyadong nagbabago. Ang pangunahing mga klase sa pag-aari sa pamilihan na ito ay ang mga bono na nai-back ng mga auto loan, microloan, at mga mortgage sa tirahan. Noong 2013 DLF Ltd., isang kumpanya ng pag-unlad ng pag-aari ay nagbigay ng isang bono na nai-back sa pamamagitan ng kita sa pag-upa mula sa mga gusali ng tanggapan. Sa India, ang ABS ay mayroong NBFC Full Form bilang nagmula at mga bangko bilang namumuhunan. Kadalasang namumuhunan ang mga bangko sa mga ito na sinusuportahan ng mga bono upang matugunan ang kanilang "prioridad na sektor" na mga kaugalian sa pagpapautang. Bilang mga microloan na sinusuportahan ng assets o auto loan sa mga magsasaka, nakakatulong ang mga ito sa mga bangko na matugunan ang kanilang prayoridad na pagpapautang sa sektor. Gamit ang umiiral na mga istrakturang ligal at buwis, ang merkado ng securitization n India ay napaka-nagsisilang na may napakababang demand. Dahil dito, hindi na kailangan ng ebolusyon ng isang index ng ABS.

Mga indeks ng ABS / MBS at Krisis sa Ekonomiya

Ang isa sa pinakamalalaking nag-ambag sa krisis sa pang-ekonomiya noong 2009 ay ang subprime mortgage lending, ibig sabihin ang pagpapautang sa mga entity na walang perpektong kredito at may mas malaking peligro ng default. Ang pagpapautang sa mortgage ay karagdagang pinalakas ng securitization na magagamit para sa mga pautang na ito na humantong sa merkado na maging flush ng mga pondo para sa karagdagang pagpapautang. Ito ay isang di-banal na pag-ikot ng pagpapautang sa subprime na pinalakas ng mas maraming pera na nanganganib sa parehong pag-utang na may mataas na peligro. Nang magsimulang gawing default ng mga nanghiram ang pagbagsak ng merkado ay lumalala na hindi nawalan ng pera ang mga nagpapahiram kundi pati na rin ang lahat ng mga namuhunan sa mga bono ng ABS na inilabas sa pamamagitan ng pagseguro ng mga pautang na ito. Ang iba pang hanay ng mga namumuhunan na nawala ang kanilang pera ay ang mga namuhunan sa mga indeks ng ABS na naka-link ang mga ETF.

Kapag nag-default ang mga pautang, nawala ang mga bono sa presyo ng merkado na humantong sa pagbagsak ng mga indeks ng ABS / MBS at samakatuwid lahat ng mga ETF na naka-link sa kanila. Kaya't ang isang hanay ng mga default ay nagkaroon ng isang cascading effect na nakakaapekto sa tatlong magkakaibang mga hanay ng mga namumuhunan ie ang mga nagpapahiram, ang mga namumuhunan sa ABS, at mga namumuhunan sa mga ETF ng mga indeks ng ABS. bagaman ang MBS ay sinabi bilang isang pangunahing kadahilanan sa krisis sa kredito dapat sabihin na ang instrumento mismo ay hindi isang dahilan ngunit ang mga subprime loan na sumusuporta sa mga instrumento na ito ang sanhi. Hanggang sa krisis sa kredito, ang merkado ay naging malikhain sa pag-isyu ng mga instrumento ng MBS at ABS ngunit pagkatapos ng krisis, ang binigyang diin ay ang pagiging simple at katatagan ng instrumento at nagbigay. Ang pagpapalabas ng mga kakaibang instrumento ay nagpahirap sa mga indeks na maitayo at hulaan dahil may mga bagong isyu sa madalas na agwat na may iba't ibang mga assets at kumplikado sa mga cash flow.