Nakumpleto na Paraan ng Kontrata (Kahulugan, Mga Halimbawa) | Paano ito gumagana?

Ano ang Kumpletong Paraan ng Kontrata?

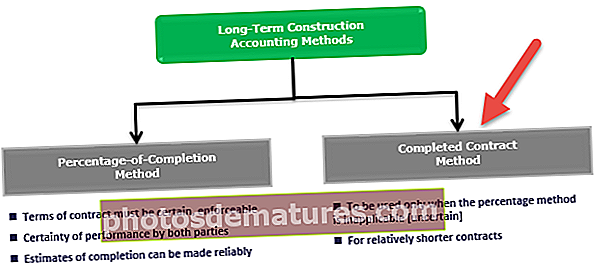

Ang pamamaraan ng nakumpleto na-kontrata ay isa sa mga pamamaraan kung saan nagpasya ang entity ng negosyo na ipagpaliban ang kita at pagkilala sa kita hanggang sa oras na makumpleto o matapos ang proyekto at karaniwang gumagamit ng mga nasabing pamamaraan ang mga samahang pang-negosyo kapag nagdududa sila tungkol sa pagbawi ng kanilang mga utang.

Ito ang konsepto sa accounting para sa pagkilala sa kita kung saan ang lahat ng mga kita at kita na nauugnay sa proyekto ay makikilala lamang kapag ang proyekto ay natapos o nakumpleto. Pangunahin ang pamamaraang ito ay sinusunod kung ang isang kumpanya ay hindi sigurado tungkol sa koleksyon ng mga dapat bayaran mula sa customer sa ilalim ng kontrata.

- Ang ani sa pamamaraang ito ay kapareho ng sa pamamaraang porsyento ng pagkumpleto. Gayunpaman, sa nakumpleto na pamamaraan ng kontrata, ang ani ay isasaalang-alang lamang matapos ang pagkumpleto ng proyekto.

- Bago makumpleto ang proyekto, ang pamamaraang ito ay hindi nagbibigay ng kapaki-pakinabang na impormasyon sa mga gumagamit ng mga pampinansyal na pahayag ng kumpanya.

- Gayunpaman, dahil sa pagka-antala nito sa negosyo ng pagkilala sa kita ay papayagan na ipagpaliban ang pagkilala sa mga nauugnay na buwis sa kita.

- Kung sakaling ang kumpanya ay umaasa sa pagkawala ng kontrata, kung gayon ito ay makikilala bilang at kailan darating ang naturang pag-asa. Ang kumpanya ay hindi dapat maghintay hanggang sa katapusan ng isang panahon ng kontrata para sa pagkilala ng pareho.

Sabihin nating pinipili ng kumpanya ang account para sa natanggap na kontrata nito alinsunod sa nakumpleto na pamamaraan ng kontrata. Pagkatapos ito ay kailangang mag-ipon ng lahat ng mga gastos sa sheet ng balanse para sa proyekto bago ang pagkumpleto ng kontrata. At pagkatapos ay singil ang buong bayad mula sa isang customer sa pahayag ng kita sa sandaling nakumpleto ang kalakip na kontrata. Ang isang kontrata sa gayon ay ipinapalagay na nakumpleto kapag ang natitirang mga gastos at ang mga panganib ng proyekto ay hindi gaanong mahalaga.

Nakumpleto na Halimbawa ng Pamamaraan ng Kontrata

Ang XYZ Construction Company ay binigyan ng kontrata upang magtayo ng isang bodega para sa kumpanya ng Strong Product Ltd. sa isang kagyat na batayan dahil ang kumpanya ay walang warehouse nito upang mapanatili ang mga produkto. Inaasahan ng pamamahala ng XYZ na makumpleto ang buong proyekto sa loob ng 3 buwan, at para doon, nagpasya silang gamitin ang nakumpletong pamamaraan ng kontrata.

Ang kabuuang gastos na natamo sa proyekto ay $ 700,000, at ang bayad na matatanggap mula sa Strong product Ltd. ay $ 750,000. Kaya, dapat isaalang-alang ng XYZ Construction Company ang halagang $ 700,000 sa sheet ng balanse para sa proyekto. Pagkatapos nito, kailangang singilin ng kumpanya ang customer ng isang buong $ 750,000 na bayad, na nauugnay sa proyekto. Panghuli, kilalanin ang isang kita na $ 50,000 at gastos na $ 650,000.

Mga kalamangan

- Ang pangunahing bentahe ay ang kita na naiulat ay batay sa aktwal na mga resulta at hindi batay sa mga pagtatantya.

- Ang pagpapahaba ng mga buwis dahil ang mga buwis ay ipinagpaliban ng kontratista hanggang sa makumpleto ang proyekto.

- Ang pamamaraan ng pagkumpleto ng pagkumpleto ng kontrata ay tumutulong upang mabawasan ang mga pagbabagu-bago ng gastos na nauugnay sa mga pangmatagalang proyekto. Ang pamamaraan na ito ay nag-uudyok din sa kontratista na mag-apply ng mga pamamaraan ng pag-save ng gastos at oras para sa pagkumpleto ng proyekto dahil ang kabayaran ng kontratista ay hindi nagbabago sa aktwal na oras na ginugol upang matapos ang proyekto.

- Kung ihahambing sa porsyento ng paraan ng pagkumpleto, ang mas mataas na kita sa pangkalahatan ay naiulat sa nakumpleto na pamamaraan ng kontrata.

Mga Dehado

- Ang pangunahing kawalan ng pamamaraang ito ay ang kontratista na hindi kinakailangang kilalanin ang kita sa panahong nakuha ito. Bilang isang resulta, may posibilidad na ang karagdagang pananagutan sa buwis ay maaaring malikha dahil ang buong kita sa proyekto ay magaganap sa isang solong panahon para sa pag-uulat ng buwis.

- Sa nakumpleto na paraan ng kontrata ng accounting, mayroong isang kawalan sa namumuhunan na kung ang proyekto ay tumatagal ng isang mahabang oras upang makumpleto kaysa sa inaasahang oras, pagkatapos din ang kontratista ay walang karapatang makatanggap ng anumang labis na kabayaran.

- Ang pamamaraan ng natapos na-kontrata ay maaaring magamit lamang ng mga proyekto sa pagtatayo ng bahay o iba pang maliliit na proyekto. Palaging ginugusto ng mga matagalang kontratista ang isang porsyento ng paraan ng pagkumpleto

- Ang malinaw na impormasyon sa mga pagpapatakbo ay hindi ipinakita sa mga talaan at libro.

- Kung mayroong isang pagkawala sa panahon ng pagkumpleto ng proyekto, pagkatapos ang mga naturang pagkalugi ay maibabawas lamang pagkatapos makumpleto ang proyekto.

Mahahalagang Punto

- Ang pamamaraan ng natapos na-kontrata ay nagreresulta sa ipinagpaliban na pananagutan sa buwis dahil nangangailangan ito ng pagbabayad ng buwis sa kita na kinita lamang matapos ang proyekto. Ang pagbabayad ng pagpapaliban sa buwis at kaukulang pagpapaliban sa benepisyo ng buwis ay maaaring magkaroon ng isang negatibo o positibong epekto sa gumaganang kapital. Samakatuwid, kinakailangan ng mga kontratista na suriin ang mga implikasyon ng mga buwis bago gamitin ang nakumpletong pamamaraan ng kontrata.

- Dahil ang pagkilala sa kita at gastos ay tapos na lamang kapag nakumpleto ang proyekto, sa gayon ang tiyempo ng pagkilala sa kita ay maaantala at magiging labis na iregular. Kaya, ang accounting na ito ay dapat gamitin lamang kung ang alinman sa mga nabanggit na sitwasyon ay nangingibabaw:

- Kung saan mayroong mga likas na panganib na maaaring makagambala sa pagkumpleto ng proyekto

- Kapag ang maaasahang mga pagtatantya na kinakailangan para magamit ang porsyento ng pagkumpleto ng proyekto ay mahirap makuha

- Kung sakaling ang mga kontrata na isinasagawa ay may katangiang panandalian at ang mga resulta na lilitaw ay inaasahang hindi magkakaiba kung ang alinman sa mga pamamaraan sa pamamaraang kontrata o pamamaraan ng pagtatapos ng porsyento ay ginamit.

Konklusyon

Tulad ng nakumpleto na paraan ng kontrata ng accounting, lahat ng mga kita at gastos na naipon sa sheet ng balanse hanggang sa makumpleto ang proyekto at maihatid ang mamimili. Sa sandaling maihatid ang proyekto sa mamimili, ang mga item sa balanse ay inililipat sa pahayag ng kita. Ginagamit ito ng kumpanya kapag nangingibabaw ang hindi mahuhulaan na patungkol sa koleksyon ng mga pondo mula sa mga customer.

Kung sakaling ang kumpanya ay umaasa na magkaroon ng pagkawala sa kontrata, pagkatapos ito ay makikilala bilang at kailan darating ang naturang pag-asa. Sa ilalim ng nakumpletong diskarte sa kontrata, kailangang iulat ng mga kumpanya ang gastos at kita na nakuha batay sa aktwal na mga resulta. Tinutulungan nito ang kumpanya na iwasan ang mga pagkakamali na maaaring sanhi kapag ang pagtantiya ay ginawa sa iba't ibang mga aspeto tulad ng sa kaso ng porsyento ng pagkumpleto.