Cash Accounting (Kahulugan, Mga Halimbawa) | Paano ito gumagana?

Ano ang Cash Accounting?

Pag-account sa cash ay isang uri ng accounting na nakatuon sa pag-agos ng cash at pag-agos at samakatuwid ay isinasaalang-alang lamang ang cash na natanggap sa panahon ng isang accounting bilang kita at cash na binabayaran sa parehong panahon tulad ng mga gastos at accordinly ihanda ang mga Pahayag sa Pinansyal.

Napakadali nitong mapanatili sapagkat masusubaybayan lamang ng isang tao ang mga gastos at ang kita nang mabilis sa pamamagitan lamang ng pagtingin sa balanse ng cash. Gayundin, hindi kailangang ipakita ng negosyo ang mga buwis. Dahil ang lahat ay nangyayari sa cash, walang katibayan ng kita, at bilang isang resulta, hindi kailangang magbayad ang kumpanya ng anumang mga buwis hanggang mailagay ang pera sa bangko.

Halimbawa ng Cash Accounting

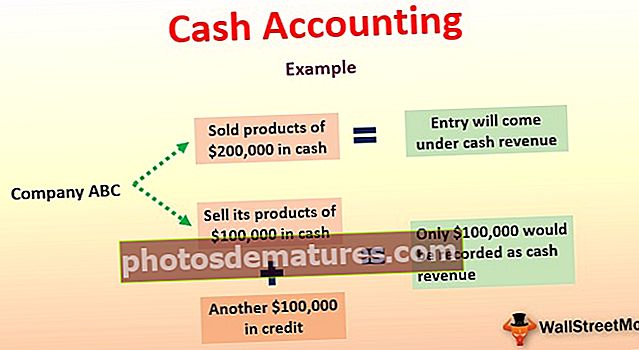

Sabihin nating ang Company ABC ay nagbenta ng mga natapos na produkto ng $ 200,000 na cash. Ayon sa cash accounting, ang entry na ito ay sasailalim sa kita ng salapi dahil ang negosyo ay nagbebenta ng mga natapos na produkto nang cash.

Ngunit paano kung ibebenta ng Company ABC ang mga natapos na produkto na $ 100,000 na cash at isa pang $ 100,000 na credit! Ayon sa cash basis accounting, $ 100,000 lamang ang maitatala bilang kita sa cash at hindi isa pang $ 100,000, naibenta sa kredito. Kung titingnan natin ang accrual na batayan ng accounting, $ 200,000 ang maitatala bilang kita ng kumpanya.

Tingnan natin ang isa pang halimbawa.

Sabihin nating ang Company MNC ay may malaking makinarya na nagamit ng ilang taon ngayon. Taon-taon, ipinapalagay ng kumpanya ang pagbawas ng halaga ng $ 4000 sa makinarya na ito bilang pagkasira at pagkatapos ng ilang taong paggamit, ang makinarya na ito ay maaaring mapalitan ng bago.

Ayon sa cash basis accounting, ang pagbawas na ito ay hindi mabibilang bilang mga gastos. Hindi ito maitatala dahil walang cash na kasangkot sa mga gastos sa pamumura at ito ay mga gastos na hindi cash.

Mga kalamangan

Tulad ng naiintindihan mo, ang accounting na ito ay may kaunting mga benepisyo at ilang mga demerit. Tingnan muna natin ang mga benepisyo -

- Simple:Bilang isang negosyo, kailangan mong pumili ng isa sa mga pamamaraan ng accounting. Kung pipiliin mo ang accounting na ito, ito ang pinaka-simple dahil magtatala ka lamang ng mga transaksyon na nauugnay sa cash. Ang ibang mga transaksyon ay hindi isasaalang-alang.

- Madali ang pagpapanatili:Ang pagpapanatili ng isang accrual system ng accounting ay matigas. Kung ikukumpara doon, ang pagpapanatili ng cash accounting ay medyo prangka. Itatala mo ang kita kapag natanggap ang cash mula sa mga customer, at itatala mo ang mga gastos kapag binabayaran ang cash sa mga supplier.

- Pagkatubig:Dahil ang lahat ay tungkol lamang sa mga transaksyon sa pera, ang mga potensyal na namumuhunan na nais na mamuhunan sa negosyo ay hindi kailangang dumaan sa anumang ratio ng pagkatubig. S / maaari niyang tingnan ang accounting system, tingnan ang cash inflow at cash outflow, at pagkatapos ay alamin para sa kanyang sarili ang kanyang net cash flow ng negosyo.

- Single-entry accounting:Ito ang accounting ng solong-entry. Nangangahulugan iyon na ang epekto ay nangyayari lamang sa isang account. Ginagawang madali ang mga bagay para sa negosyo, at hindi rin kailangang sundin ng negosyo ang katugmang konsepto.

Mga Dehado

Mayroon ding ilang mga demerito. Narito ang mga ito -

- Hindi masyadong tumpak:Dahil naitala lamang ang mga transaksyon sa cash at hindi kasama rito ang lahat ng mga transaksyon. Bilang isang resulta, hindi namin masasabi na ito ay napaka maaasahan. Dagdag pa, sa ilalim ng kita o gastos sa accounting na ito ay naitala kapag ang kumpanya ay tumatanggap o nagbabayad ng cash, kahit na sa iba't ibang mga panahon ng accounting.

- Hindi kinikilala ng Batas ng Mga Kumpanya:Ilang negosyo ang sumusunod sa accounting na ito, ngunit hindi ito isang kinikilalang pamamaraan sa ilalim ng Batas ng Mga Kumpanya. Bilang isang resulta, Hindi ito isinasagawa ng mga malalaking kumpanya.

- Pagkakataon ng mga pagkakaiba:Dahil nagtatala lamang ito ng mga transaksyong cash, ang negosyo ay maaaring kasangkot sa hindi patas na mga kasanayan sa pamamagitan ng pagtatago ng kita o pagpapalaki ng mga gastos.

Kailan Sapat ang Cash Accounting?

Hindi maaaring sundin ng isang malaking kumpanya ang accounting ng cash basis. Ngunit anong uri ng mga kumpanya ang maaaring sumunod sa accounting na ito? Sa simpleng mga termino, kailan magiging sapat ang accounting na ito? Narito ang ilang mga kundisyon na kailangang matupad para maging sapat ang accounting na ito -

- Kapag mayroon kang isang napakaliit na negosyo at ang negosyo ay alinman sa pagmamay-ari o pakikipagsosyo.

- Kapag kailangan mo lamang magtala ng ilang mga transaksyong pampinansyal.

- Kapag mayroon kang kaunting mga empleyado.

- Bilang isang kumpanya, hindi mo kailangang itala ang pahayag ng kita, mga sheet ng balanse, o anumang iba pang mga pampinansyal na pahayag.

- Bilang isang kumpanya, hindi ka kailanman nagnegosyo nang may kredito. Ang bawat transaksyon (karamihan dito) ay cash.

- Mayroon ka ring masyadong limitadong nakapirming kapital.

Mga Inirekumendang Pagbasa

Ito ay naging gabay sa kung ano ang Cash Accounting, ang kanilang mga halimbawa, pakinabang, at kawalan, atbp. Maaari ka ring tumingin sa mga artikulong ito sa accounting upang mapahusay ang iyong kaalaman

- Mga karera sa Pag-account sa Gastos

- Halimbawa ng Pagpopondo ng Pondo

- Mga Halimbawa ng Convention sa Accounting

- Mga Pagkakaiba - Cash Accounting vs Accrual Accounting <