Periodic Inventory System (Kahulugan, Mga Halimbawa) | Mga Entry sa Journal

Kahulugan ng Periodic Inventory System

Ang Periodic Inventory System ay tinukoy bilang isang paraan ng pagtatasa ng imbentaryo kung saan ang mga imbentaryo ay pisikal na binibilang sa pagtatapos ng isang tiyak na panahon upang matukoy ang gastos ng mga ipinagbibiling kalakal.

- Nangangahulugan iyon na ang pagtatapos ng balanse ng imbentaryo ay na-update lamang sa pagtatapos ng panahon, taliwas sa isang panghabang-buhay na sistema ng imbentaryo kung saan ang mga imbentaryo ay madalas na binibilang.

- Pinapayagan ng "Pangkalahatang Natanggap na Principal ng Accounting" ang mga kumpanya na tanggapin ang anuman sa mga modelo.

- Ang sistemang pana-panahon ay maaaring magamit sa mga maliliit at tingiang negosyo kung saan ang dami ng imbentaryo ay karaniwang mataas, ngunit ang halaga ay nasa ibabang bahagi. Sa ganitong paraan, makakatipid ang mga negosyo ng oras at mga mapagkukunan.

Mga hakbang na kasangkot sa Periodic Inventory System

Hakbang 1 - Sa sistemang ito, ang Simula at Pagtatapos ng Imbentaryo ay pisikal na binibilang sa isang naibigay na panahon.

Hakbang 2 - Iuulat din ng kumpanya ang kabuuang pagbili na ginawa para sa imbentaryo sa panahong iyon upang malaman ang "Gastos ng Mga Produkto na Magagamit para sa Pagbebenta."

Magagamit ang gastos sa Mga Kalakal para sa Pagbebenta = Simula ng Imbentaryo + Mga Pagbili

Hakbang 3 - Kaya, Ang Gastos ng Mga Produkto na Nabenta para sa panahong iyon ay:

Nabenta ang Gastos ng Mga Produkto = Gastos ng Mga Produkto na Magagamit para sa Pagbebenta - Pagtatapos ng Imbentaryo.

Periodic Inventory System Mga Entry ng Journal

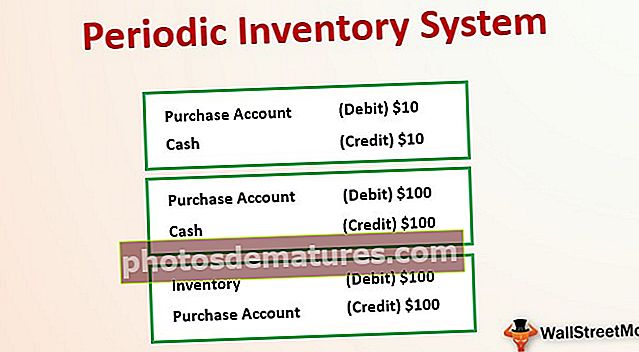

Sabihin nating nagpapatakbo ka ng isang negosyo sa tingi, kung saan ang iyong kumpanya ay dapat na bumili ng imbentaryo halos araw-araw upang patakbuhin ang iyong pang-araw-araw na negosyo. Ipagpalagay na ang iyong kumpanya ay nagpatibay ng Periodic Inventory system para sa pagkalkula ng "gastos ng mga kalakal na naibenta." Ngayon sabihin natin sa isang naibigay na araw, ang iyong kumpanya ay nangangailangan ng 10 mga yunit ng imbentaryo na nagkakahalaga ng $ 1 bawat isa at binili iyon sa kasalukuyang panahon ng accounting sa pamamagitan ng cash. Sa kabuuan, pagbili na gawa sa $ 10. Ngayon ang ilan sa imbentaryo na iyon ay maaaring maging "Tapos na Mga Kalakal" at ibebenta sa pagitan ng panahon, ngunit ang iyong accountant ay hindi kailangang magalala tungkol doon. Sa isang pana-panahong sistema, para sa bawat biniling imbentaryo, isang "account sa pagbili" ang malilikha, na isang 'asset.' Ang lahat ng mga pagbili ng imbentaryo ay nakaimbak sa account na ito.

Ang Periodic Inventory System Journal Entries para sa pareho ay magiging tulad ng sumusunod:

Katulad ng sa itaas, sabihin natin para sa panahon ng accounting, bumili ka ng imbentaryo sa isang kabuuang $ 100 (100 mga unit ng $ 1 bawat isa). Nasa ibaba ang magiging mga entry sa journal para sa Periodic Inventory System -

Sa pagtatapos ng panahon ng accounting, kailangan mong alamin ang aktwal na pagtatapos ng imbentaryo ng iyong kumpanya at "gastos ng mga kalakal na nabili." Para doon, sa una, ang kanyang $ 100 ay ililipat mula sa Purchase Account patungo sa Inventory Account. Ang account sa pagbili na ito ay maaaring sabihin bilang isang pansamantalang account upang hawakan ang lahat ng mga pagbili ng imbentaryo para sa isang naibigay na panahon ng accounting.

Sa pagtatapos ng panahon ng accounting, sa ibaba ay ang proseso.

Mga Halimbawa ng Periodic Inventory System

Kaya, sabihin natin sa halimbawang ito ng panaka-nakang sistema ng imbentaryo, ang iyong kasalukuyang pagsisimula ng account sa imbentaryo ay $ 1,000, at dahil sa pagtatapos ng isang panahon, $ 100 din ang naidagdag sa account na iyon. Ang account sa imbentaryo ngayon ay magiging $ 1,100. Ito ay magiging iyo. "Gastos ng mga kalakal na magagamit para sa pagbebenta."

Magagamit ang halaga ng Mga Benta para sa Pagbebenta = 1000 + 100 = $ 1100

Ngayon ay nagkakaroon kami ng pangwakas na "Gastos ng Mga Kalakal Magagamit na Ibinebenta" ayon sa aming mga libro. Ngunit hindi pa rin alam ng firm ang dami ng imbentaryo na naibenta sa pagitan ng panahon. Para doon, sa pagtatapos ng panahon, pisikal na susuriin ng iyong kumpanya ang imbentaryo. Sabihin nating ang bilang ng pagtatapos ng imbentaryo ay 1,050 na mga yunit. Ang bawat yunit ay nagkakahalaga ng $ 1, kaya ang pisikal na naka-check na pagtatapos na imbentaryo ay $ 1,050. Nangangahulugan iyon na pagsabayin ang bilang ng pisikal na imbentaryo sa mga account ng imbentaryo sa mga libro; kailangan naming ilipat ang $ 50 mula sa account sa imbentaryo sa "Gastos ng mga kalakal na naibenta."

Maaari naming sabihin ang pareho sa ibaba ng equation:

Nabenta ang Gastos ng Mga Produkto = Magagamit ang Gastos ng Mga Kalakal para sa Pagbebenta -Ending Inventory.

Makikita rito na hindi namin accounted para sa "Nagtatrabaho sa Isinasagawa," "Materyal na Hilaw," atbp. Sapagkat pisikal na binibilang namin ang imbentaryo sa pagtatapos ng panahon at pagkatapos ay inaayos iyon sa imbentaryo na naitala sa mga libro.

Pagkakaiba sa pagitan ng Periodic at Perpetual Inventory System

- Ang imbentaryo ay hindi sinusubaybayan araw-araw para sa pana-panahong sistema, habang sa walang hanggang sistema, regular itong sinusubaybayan nang regular pagkatapos ng bawat transaksyon.

- Ang Perpetual system ay isang mas gastos at mas maraming oras na proseso.

- Sa isang panghabang sistema, ang bilang ng mga kalakal ay limitado, ngunit ang mga ito ay may mataas na halaga. Sa pana-panahong sistema, ito ay bilang ng imbentaryo sa mas malaking bahagi na may mas mababang halaga bawat halaga ng yunit.

- Kailangan ng mga kumpanya ng magkakahiwalay na tauhan para sa pagsubaybay sa imbentaryo sa Perpetual system, na hindi kinakailangan sa Periodic system dahil ginagawa ito paminsan-minsan.

- Sa isang walang hanggang sistema, ang dami at kondisyon ng imbentaryo ay maaaring malaman sa buong panahon, na kung saan ay hindi posible sa pana-panahong sistema.

Aling mga Kumpanya ang gumagamit ng Periodic Inventory System?

- Ang pana-panahong sistema ng Imbentaryo ay kapaki-pakinabang para sa maliliit at tingiang mga negosyo.

- Ang mga kumpanya kung saan ang dami ng imbentaryo ay mataas ngunit bawat presyo ng yunit ay mas mababa.

- Kung saan hindi mapipigilan ng mga kumpanya ang pang-araw-araw na gawain na ito upang pisikal na siyasatin ang imbentaryo sa isang regular na batayan;

Mga kalamangan

- Dahil walang kinakailangang pisikal na pagbibilang sa pagitan ng mga panahon, kaya mas kaunting lakas ng tao ang kinakailangan. Ibig sabihin mas mura ito.

- Ang regular na trabaho ay hindi napipigilan dahil sa pisikal na pagsusuri lamang sa pagtatapos ng panahon.

- Ang dami ay pisikal na nasisiyasat sa pagtatapos ng panahon, kaya't maaasahan ito sa pagpapatunay ng pagtatapos ng panahon ng accounting.

- Hindi kailangang i-verify ang "Gumagawa sa pag-unlad," "mga hilaw na materyales" sa pagitan ng mga panahon;

Mga Dehado

- Hindi ito magbibigay ng anumang impormasyon tungkol sa Gastos ng Mga Bagay na Nabenta sa pansamantalang panahon.

- Dahil may kaunting impormasyon sa pagitan ng mga panahon kaya sa huli ay maaaring magkaroon ng makabuluhang pagsasaayos na kailangang gawin.

- Malamang na mataas ang tsansa ng pandaraya.

- Para sa malalaking kumpanya, ang system na ito ay hindi angkop.