Variable Costing (Kahulugan, Mga Halimbawa) | Ano ang Kasama?

Kahulugan ng Variable Costing

Ang variable na gastos ay isa sa diskarte na ginagamit para sa layunin ng pagtatasa ng imbentaryo o pagkalkula ng gastos ng produkto sa kumpanya kung saan ang gastos lamang na naka-link nang direkta sa paggawa ng output ang inilalapat sa gastos sa imbentaryo o gastos ng produksyon at iba pang mga gastos ay sinisingil bilang gastos sa pahayag ng kita.

Ang mga variable na link na gastos sa paggawa ng output, at ito ay ang per-unit na halaga, na ibinibigay bilang isang solong paggawa ng yunit. Ito ay tataas habang ang bilang ng mga yunit ng produksyon ay tataas nang una ayon sa ekonomiya ng sukat.

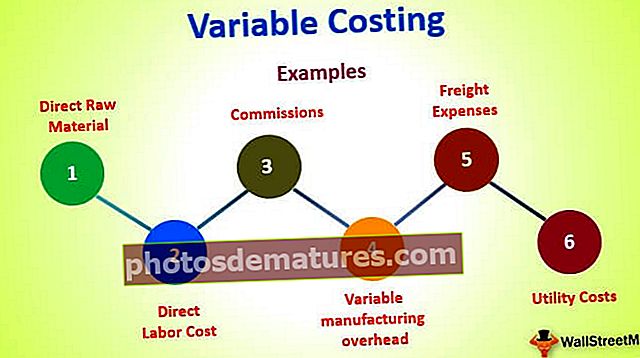

Ano ang kasama nito?

- Direktang Hilaw na Materyal

- Direktang gastos sa paggawa

- Mga Komisyon

- Mga Gastos sa Utility

- Mga Gastos sa Kargamento

- Variable manufacturing overhead

Mga Halimbawang Gastos sa Halimbawa

Halimbawa # 1

Ipagpalagay nating isang kumpanya ang nakatanggap ng isang order upang makabuo ng 5,000 mga yunit sa kabuuang presyo na $ 2,500. Nais ng kumpanya na matukoy ang gastos kung saan nauugnay sa paggawa ng 5000 na mga yunit at nais ding malaman ang kabuuang kita, kung saan ito maaaring kumita.

Binigay

- Taunang Produksyon ng mga yunit - 200,000

- Gastos sa hilaw na materyal- $ 25,000

- Direktang Gastos sa Paggawa- $ 15,000

Solusyon

Mula sa impormasyon sa itaas, madali nating makalkula ang gastos sa bawat yunit para sa taon ng isang solong yunit

- Hilaw na materyal = 25,000 / 200,000 = 0.125

- Gastos sa paggawa = 15,000 / 200,000 = 0.075

Kaya, ang Variable Cost na nauugnay sa paggawa ng 5,000 mga yunit ay maaaring kalkulahin tulad ng sumusunod,

= 5,000 * (0.125+0.075)

= $1,000

Samakatuwid, maaaring makalkula ang kabuuang kita bilang

$2,500 – $1,000

Gross Profit = $ 1,500

Halimbawa # 2

Ipagpalagay nating isang kumpanya ang nakatanggap ng isang order upang makabuo ng 7,000 mga yunit sa kabuuang presyo na $ 4,500. Nais ng kumpanya na matukoy ang gastos na kung saan ay naiugnay sa paggawa ng 1,000 mga yunit at nais ding malaman ang kabuuang kita, kung saan ito maaaring kumita.

Binigay

- Taunang Produksyon ng mga yunit - 250,000

- Gastos sa hilaw na materyal- $ 45,000

- Direktang Gastos sa Paggawa- $ 25,000

Solusyon

Mula sa impormasyon sa itaas, madali nating makalkula ang gastos sa bawat yunit para sa taon ng isang solong yunit

- Hilaw na materyal = 45,000 / 250,000 = 0.18

- Gastos sa paggawa = 25,000 / 250,000 = 0.10

Kaya't ang variable na gastos na nauugnay sa paggawa ng 5,000 mga yunit ay maaaring kalkulahin tulad ng sumusunod,

= 7,000 * (0.18+0.10)

= $1,960

Samakatuwid, ang Gross Profit ay maaaring kalkulahin bilang,

= $2,500 – $1,960

Gross Profit = $ 540

Halimbawa # 3

Ipagpalagay nating isang kumpanya ang nakatanggap ng isang order upang makabuo ng 5,500 na mga yunit sa kabuuang presyo na $ 10,500. Nais ng kumpanya na matukoy ang gastos kung saan nauugnay sa paggawa ng 5500 na mga yunit at nais ding malaman ang kabuuang kita, kung saan ito maaaring kumita.

Binigay

- Taunang Produksyon ng mga yunit - 400,000

- Gastos sa hilaw na materyal- $ 85,000

- Direktang Gastos sa Paggawa- $ 65,000

Solusyon

Mula sa impormasyon sa itaas, madali nating makalkula ang gastos sa bawat yunit para sa taon ng isang solong yunit

- Hilaw na materyal = 85,000 / 400,000 = 0.2125

- Gastos sa Paggawa = 65,000 / 400,000 = 0.1625

Kaya't ang variable na gastos na nauugnay sa paggawa ng 5,500 na mga yunit ay maaaring kalkulahin tulad ng sumusunod,

= 5,500 * (0.2125+0.1625)

= $2,063

Samakatuwid, ang Gross Profit ay maaaring kalkulahin bilang,

= $10,500 – $2,063

Gross Profit = $ 8,438

Halimbawa # 4

Ipagpalagay nating isang kumpanya ang nakatanggap ng isang order upang makabuo ng 9,000 mga yunit sa kabuuang presyo na $ 4,500. Nais ng kumpanya na matukoy ang gastos kung saan nauugnay sa paggawa ng 9000 na mga yunit at nais ding malaman ang kabuuang kita, kung saan ito maaaring kumita.

Binigay

- Taunang Produksyon ng mga yunit - 250,000

- Gastos sa hilaw na materyal- $ 35,000

- Direktang Gastos sa Paggawa- $ 30,000

Solusyon

Mula sa impormasyon sa itaas, madali nating makalkula ang gastos sa bawat yunit para sa taon ng isang solong yunit

- Hilaw na materyal = 35,000 / 250,000 = 0.14

- Direktang Gastos sa Paggawa = 30,000 / 250,000 = 0.12

Kaya't ang variable na gastos na nauugnay sa paggawa ng 9,000 na yunit ay maaaring kalkulahin tulad ng sumusunod,

= 9,000 * (0.14+0.12)

= $2,340

Samakatuwid, ang Gross Profit ay maaaring kalkulahin bilang,

= $4,500 – $2,340

Gross Profit = $ 2,160

Konklusyon

Ang variable na gastos ay isang mahalagang kadahilanan para sa negosyo ng produksyon, at dapat itong pag-aralan ng mabuti dahil nakikita natin sa itaas na ito ay may direktang epekto sa produksyon at mga margin ng negosyo. Ang isang kumpanya ay dapat gumawa ng isang kumpletong pagsusuri ng istraktura ng gastos nito, na makakatulong naman sa negosyo upang mapabuti ang kahusayan.