Bancassurance (Kahulugan. Mga Uri) | Ano ang Bancassurance?

Kahulugan ng Bancassurance

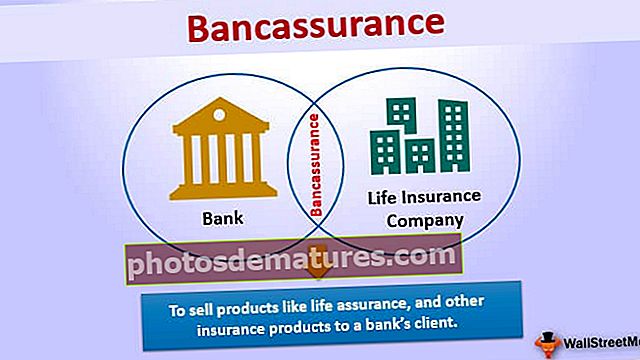

Ang Bancassurance ay ang kombinasyon ng bangko at Life Assurance Company. Ito ay isang pakikipagsosyo sa pagitan ng bangko at Assurance Company na magbenta ng mga produkto tulad ng katiyakan sa buhay, at iba pang mga produkto ng seguro sa kliyente ng isang bangko, nag-aalok din sila ng mga benepisyo sa seguro sa mga customer ng bangko at sa paggawa nito ang parehong mga kumpanya ay kumikita.

Paliwanag

Ang Bancassurance ay walang iba kundi ang pagbebenta ng mga produktong seguro sa buhay sa pamamagitan ng mga bangko. Ang mga bangko at mga kumpanya ng seguro sa buhay ay nagsasama upang magnegosyo sa pakikipagsosyo. Kapaki-pakinabang ito para sa parehong mga bangko at mga kumpanya ng seguro dahil dito, ibinebenta ng bangko ang produkto ng mga kumpanya ng seguro sa kanilang mga kliyente, at nag-aalok din ang bangko ng mga produkto sa bangko sa mga kliyente ng seguro.

Nag-aalok ang kumpanya ng seguro ng isang patakaran sa kliyente kung saan ang mga customer ay kailangang magbayad ng mga premium na pagbabayad bawat taon, at bibigyan ka ng mga kumpanya ng seguro ng isang lump-sum na pagbabayad, na kilala bilang isang benefit ng kamatayan. Ito ay isa sa mga seguridad kung saan binibili ng may-ari ang produktong ito bilang seguridad. Kung may anumang aksidenteng pagkamatay na magaganap sa hinaharap, makakatulong ang produktong ito sa pamilya ng may-ari dahil ang pamilya ay nakakakuha ng lump-sum cash.

Kahalagahan

Sa bancassurance, ang mga bangko ay madaling kumita ng kita nang hindi gumagawa ng anumang mapanganib na trabaho. Kailangan lamang ibenta ng mga bangko ang mga produkto ng kumpanya ng seguro, at bilang kapalit, ang bangko ay makakakuha ng isang komisyon. Makakakuha ng mas maraming benepisyo ang mga bangko sa pamamagitan ng pag-aalok ng mga produktong seguro sa buhay dahil magkakaroon sila ng pagkakataong makabuo ng mabuting ugnayan sa mga customer. Ang Company Insurance ng Buhay ay magsasaayos ng dalubhasang pagsasanay para sa mga empleyado ng bangko, na kung saan ay isang karagdagang benepisyo para sa bangko.

Mga Tampok

- Ang bangko ay hindi maaaring magbayad ng isang premium sa ngalan ng customer.

- Maaari lamang itong gumamit ng dalawang mga kumpanya ng seguro sa isang bangko.

- Ang lahat ng mga komisyon ay isiniwalat sa ulat ng taunang mga account.

- Palaging nakatuon ang isang bangko sa negosyo sa pagbabangko.

- Para sa isang kumpanya ng seguro, ang network ng isang bangko ay kapaki-pakinabang para sa pagbebenta.

- Gawin dahil sa pana-panahong pagtatasa.

- Ang Bancassurance ay nagpapabuti sa kakayahang kumita.

- Pinapataas nito ang halaga ng habambuhay ng customer.

- Maaari itong mag-alok ng lahat ng mga pasilidad sa pananalapi sa ilalim ng isang bubong.

Mga uri ng Bancassurance

Mayroong dalawang uri:

# 1 - Mga Produkto ng Seguro sa Buhay

- Mga plano sa term insurance

- Mga plano ng endowment

- Mga plano sa naka-link na unit na naka-link

# 2 - Mga Produktong Hindi Seguro sa Buhay

- Seguro sa kalusugan

- Seguro sa dagat

- Insurance ng ari-arian

- Seguro sa mga kalalakihan

Mga Modelong Bancassurance

- Purong Modelo ng Tagapamahagi - Sa modelong ito, nag-aalok ang bangko ng isang produkto ng mga kumpanya ng seguro. Nag-aalok sila ng higit sa isang produkto ng kumpanya. Para doon, ang mga kumpanya ng seguro ay nagbabayad ng komisyon sa bangko tulad ng mga bayarin sa pamamahala, atbp.

- Strategic Alliance Model - Sa modelong ito, mayroong isang linkup sa pagitan ng kumpanya ng seguro at ng bangko. Ang bangko ay mag-aalok lamang ng mga produktong aling kumpanya ng seguro ang nais na ibenta.

- Pinagsamang Modelo ng Venture - Sa modelong ito, ang banko ay lumahok sa disenyo ng produkto at pamamahagi. Mayroong magkasanib na pagpapasya at mataas na pagsasama ng system para sa paggamit ng imprastraktura.

- Pangkat ng Serbisyong Pinansyal - Sa ito, ang lahat ng mga pasilidad ng mga gawaing pampinansyal ay nasa ilalim ng isang bubong.

Benepisyo

- Nagbibigay ang Bancassurance ng isang kumpletong solusyon sa pananalapi sa pamamagitan ng pagsasaalang-alang sa lahat ng mga pangangailangan ng isang customer at sa pamamagitan ng pag-aaral ng lahat ng mga kinakailangan na nais nila.

- Walang isyu sa pagtitiwala dahil ang mga customer ay bumili ng mga produkto mula sa isang bangko, at mayroon silang mayroon nang ugnayan sa bangko.

- Nag-aalok ito ng lahat ng mga pasilidad tulad ng kapwa pondo, utang, accounting, atbp na may mga produktong seguro sa ilalim ng isang bubong, kaya mas maginhawa para sa customer.

- Ang bangko ay may propesyonal na kadalubhasaan upang magbigay ng wastong payo upang bumili ng aling produkto sa pamamagitan ng pag-aaral ng kanilang background. Ang Bancassurance ay nangangailangan ng mas kaunting oras para sa proseso dahil ang bangko ay may access sa kanilang data at dokumentasyon.

- Nag-aalok ito ng parehong serbisyo sa ilalim ng isang bubong, kaya madali para sa isang customer na mag-access sa gayon mapapabuti nito ang pangkalahatang kasiyahan ng customer sa gayon ang parehong mga kumpanya ng seguro at ang bangko ay makakakuha ng kita kasama ang kasiyahan ng customer.

- Ang mga kawani mula sa parehong mga kumpanya ay makakakuha ng mas maraming mga insentibo sa gayon ay makakakuha ng pagganyak para sa kanilang trabaho, at bilang isang resulta, ang kawani ay magbibigay ng mas mahusay na serbisyo sa customer, at dahil doon, ang mga bagong customer ay darating din at sumali.

- Ito ay kapaki-pakinabang sa parehong paraan tulad ng isang bangko na nagbibigay sa mga kliyente sa mga kumpanya ng seguro sa buhay, kaya't kumikita ito para sa mga kumpanya ng seguro sa buhay. Bilang kapalit, kapaki-pakinabang para sa mga bangko din sapagkat nagbebenta sila ng produkto ng mga bangko sa mga kliyente ng seguro upang ang tubo ay makakuha din ng kita.

- Naglalaman ito ng parehong trabaho sa bangko at kompanya ng seguro kaya't tataas ang mga kinakailangan ng mga empleyado. Mas kapaki-pakinabang para sa mga kumpanya ng seguro na makipagtulungan sa mga bangko dahil ang mga bangko ay magagamit sa ilang mga lugar sa kanayunan, gayun din mas madali ang marketing ng mga produktong seguro.

- Ang pangunahing bentahe para sa mga customer ay ang isang pasadyang produkto ng seguro sa isang pinababang presyo dahil pinuputol nito ang gastos sa pagpapatakbo, at magagamit din ang mga eksperto para sa patnubay. Nakatutulong din ito para sa mas mataas na turnover ng premium.

Mga sagabal

- Ang paunang puhunan para sa bancassurance ay higit pa, at nangangailangan ito ng mas maraming empleyado din.

- Ito ay kapaki-pakinabang para sa pagbebenta ng ilang mga produkto lamang.

- Kailangan nilang ayusin ang pagsasanay para sa mga taong hahawak sa mga prosesong ito dahil sa kawalan ng paningin at kamalayan.

Konklusyon

Tulad ng nakikita namin ang lahat ng mga kalamangan at dehado, maaari nating sabihin na magandang ideya na pagsamahin ang parehong mga kumpanya ng bangko at Life Insurance dahil kapaki-pakinabang ito para sa pareho. Mabuti din ito para sa mga customer dahil inaalok ng bancassurance ang lahat ng mga pasilidad sa ilalim ng isang bubong.

Ang mga kawani mula sa mga bangko ay nakakakuha din ng mas maraming insentibo at maaaring maging mas produktibo. Madali para sa mga kumpanya ng seguro sa buhay na makakuha ng data ng mga kliyente mula sa isang bangko dahil sa aling oras na kinakailangan para sa pagkolekta ng data ay nabawasan. Ito ay isang dalawang-daan na negosyo dahil ang isang bangko ay maaaring magbenta ng mga produkto ng kumpanya ng seguro at nag-aalok din ng mga produkto ng bangko sa mga kliyente ng seguro.

Para sa antas ng kadalubhasaan sa seguro, kukuha sila ng mga sesyon ng pagsasanay upang ang lahat ng mga empleyado ng bangko ay makakakuha ng mga ideya o kaalaman tungkol dito.