Mga Pagpapalagay sa Accounting (Kahulugan) | Listahan ng Nangungunang 6 Mga Pagpapalagay

Ano ang Mga Pagpapalagay sa Accounting?

Ang mga pagpapalagay sa accounting ay maaaring tukuyin bilang isang hanay ng mga patakaran na tinitiyak ang pagpapatakbo ng negosyo ng isang samahan at isinasagawa nang mahusay at ayon sa mga pamantayang tinukoy ng FASB (Financial Accounting Standards Board) na sa huli ay makakatulong sa paglalagay ng batayan para sa pare-pareho, maaasahan at mahalaga impormasyon at ito ay batay sa buong mga batayan tulad ng accrual, pare-pareho, pagiging maaasahan at pagiging objectivity, palagay ng yunit ng pera, palagay ng entity ng negosyo, tagal ng panahon, pag-aalala, gastos sa kasaysayan, buong pagsisiwalat, at konserbatismo.

Tinutukoy nito ang mekanismo para sa pag-uulat ng mga transaksyong pampinansyal sa mga pahayag sa pananalapi. Ito ay isang hanay ng mga patakaran na ipinag-uutos sa mga kumpanya na magsagawa ng kanilang pagpapatakbo sa negosyo at mekanismo ng pag-uulat alinsunod sa mga pamantayang inilatag ng FASB. Ang layunin ng pagkakaroon ng mga pagpapalagay sa accounting ay upang magbigay ng isang batayan ng pagkakapare-pareho na maaaring magamit ng mga mambabasa ng mga pahayag sa pananalapi para sa pagsusuri ng pagiging totoo ng mga pananalapi ng isang kumpanya at kumpirmahin ang kabutihan sa pananalapi nito na nakalarawan sa pareho.

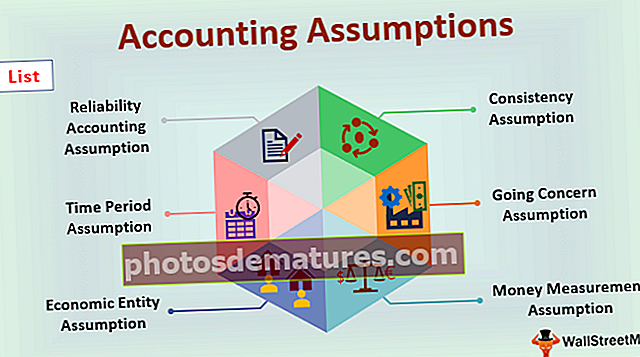

Listahan ng Mga Pagpapalagay sa Accounting

# 1 - Ang Kahulugan ng Kahusayan

Ginagawa ng palagay na ito na sapilitan para sa mga kumpanya na itala lamang ang mga naturang transaksyon sa accounting na maaaring madaling mapatunayan. Sa madaling salita, ang mga transaksyong pampinansyal na maaaring mapatunayan sa pamamagitan ng mga invoice, pahayag sa pagsingil, resibo, at mga pahayag sa bangko ay dapat lamang maitala sa mga pahayag sa pananalapi.

# 2 - Ang Consistency Assuming

Ang palagay na ito ay ginagawang malaki para sa mga kumpanya na gumamit ng isang pare-pareho na pamamaraan ng accounting para sa lahat ng mga panahon ng accounting. Ang pagkakaroon ng isang pare-pareho na pamamaraan ng accounting ay masisiguro ang isang madaling paghahambing sa pagitan ng mga pampinansyal na pahayag ng isang kumpanya para sa iba't ibang mga pampinansyal na panahon.

# 3 - Ang Pagpapalagay ng Panahon ng Oras

Ipinapalagay ng palagay na ito na ang mga kasanayan sa accounting at pamamaraan na ginagamit ng isang entity ay dapat iulat at mapanatili para sa isang partikular na panahon. Dapat tiyakin ng mga kumpanya na ang mga panahong ito ay mananatiling pare-pareho para sa bawat taon upang maging madali para sa mga mambabasa ng mga pahayag sa pananalapi na ihambing ang pareho sa iba't ibang mga panahon. Ang palagay na ito ay kilala rin bilang panakaala o pag-aakala ng panahon ng accounting.

# 4 - Ang Pagpunta sa Pag-aalala na Nag-aalala

Ang Pagpunta sa Pag-aalala ay tinatawag din bilang isang pagpapatuloy na palagay. Ayon sa palagay na ito, ang isang kumpanya ay magpapatuloy na maghatid ng mga pagpapatakbo ng negosyo at magpapatuloy na umiiral para sa isang hindi inaasahan na hinaharap. Ang palagay na ito ay batay sa ang katunayan na ang isang kumpanya ay hindi kailanman malugi, at magagawa nito ang mga pagpapatakbo ng negosyo para sa isang mas matagal na panahon.

# 5 - Ang Pang-ekonomiyang Entity Assump

Ang palagay na ito ay naghihiwalay sa may-ari ng kumpanya mula sa kumpanya mismo. Nangangahulugan ito na ang palagay ng entity na pang-ekonomiya ay naghihiwalay sa mga tala ng pananalapi ng kumpanya sa personal na tala ng pananalapi ng may-ari ng kumpanya. Sa lahat ng mga posibilidad, ang mga transaksyong komersyal na negosyo ay hindi dapat ihalo sa mga indibidwal na transaksyon ng may-ari ng kumpanya. Ang palagay na ito ay kilala rin bilang palagay ng entity ng negosyo.

# 6 - Ang Pagpapalagay sa Pagsukat ng Pera

Ang konsepto ng Pagsukat ng Pera ay nagsasaad na ang bawat transaksyon na nagkakahalaga ng pagrekord ay dapat na maitala at ipahayag sa mga tuntunin ng pera. Ang pagpapalagay sa pagsukat ng pera ay nagpapabuti sa pag-unawa sa estado ng pananalapi ng mga usapin ng isang pag-aalala sa negosyo.

Kahalagahan ng Mga Pagpapalagay sa Accounting

- Ang mga pagpapalagay na ito ay malaki para sa hindi lamang sa samahan at pamamahala nito kundi pati na rin sa mga mambabasa ng mga pahayag sa pananalapi. Nakakatulong ito sa pagtataguyod ng isang matatag na balangkas para sa maaasahan pati na rin pare-pareho na impormasyon.

- Pinahuhusay nito ang pagiging maaasahan, napapatunayan, at nakatuon ng mga pahayag sa pananalapi. Ang layunin ng naturang mga pagpapalagay ay upang paganahin ang mga gumagamit ng mga pahayag sa pananalapi upang suriin at kumpirmahing ang pagiging totoo ng mga tala ng pananalapi ng isang samahan at masuri ang kabutihan sa ekonomiya. Walang alinlangan na ang mga pagpapalagay na ito ay makakatulong sa pagtatatag ng kredibilidad.

- Nag-aalok ito ng isang sistematikong istraktura hinggil sa kung paano ang mga transaksyon sa accounting ng isang samahan para sa isang partikular na panahon sa pananalapi ay dapat na maitala at maiulat sa mga pahayag sa pananalapi. Ang analista at potensyal at mayroon nang mga namumuhunan ay maaaring mapatunayan ang kawastuhan, pagiging maaasahan, pagiging tunay, at maihahambing ng mga pahayag sa pananalapi para sa iba't ibang mga panahon ng accounting sa tulong ng mga pagpapalagay sa accounting.

- Ang mga gumagamit ng mga pampinansyal na pahayag ay maaaring gumawa ng mga makabuluhang desisyon na nauugnay sa pamumuhunan batay sa pagiging totoo, pagiging maaasahan at mga resulta sa pananalapi na nakalarawan sa mga pahayag sa pananalapi ng isang kumpanya. Pinapayagan nito ang pamamahala na gumawa ng mga kinakailangang pagpapasya batay sa mga resulta ng mga pahayag sa pananalapi at tumulong sa pagliit o pag-aalis ng pagkakaroon ng mga potensyal na pagkakamali at pandaraya sa pareho.

Benepisyo

Ang mga benepisyo ng pagpapalagay sa accounting ay nakukuha hindi lamang ng mga kumpanya at kanilang pamamahala ngunit pati na rin ng mga namumuhunan. Ang mga benepisyo na ito ay ang mga sumusunod-

- Ang mga ito ay kapaki-pakinabang para sa lahat ng uri ng mga namumuhunan anuman ang katotohanan kung sila ay potensyal o umiiral na. Maaaring masuri ng mga namumuhunan ang pagiging totoo ng mga pahayag sa pananalapi ng kumpanya at alinsunod na matukoy ang totoo at patas na pagtingin sa kabutihan sa pananalapi ng isang kumpanya. Pinapayagan nito ang mga namumuhunan na gumawa ng mahahalagang desisyon na nauugnay sa pamumuhunan batay sa kanilang pangangatuwiran. Nai-save nito ang kanilang sarili mula sa manipulahin ng maling representasyon ng mga transaksyon sa mga pampinansyal na pahayag ng isang kumpanya.

- Ang mga ito ay kapaki-pakinabang para sa pamamahala ng isang samahan din. Ang pamamahala ng isang entity ay makikilala ang tunay na kabutihan, at batay sa mga resulta na ito; ang nauna ay maaaring gumawa ng naaangkop na mga desisyon at matiyak na ang huli ay mas mahusay na gagawa sa susunod.

- Tinutulungan nito ang mga kumpanya na makamit ang kanilang pangmatagalan at panandaliang mga layunin at layunin sa negosyo.

Konklusyon

- Mahalaga ang mga ito sa kabutihan ng isang samahan. Ang mga pagpapalagay na ito ay naglalagay ng batayan para sa kung paano dapat iulat ang isang transaksyong pampinansyal sa mga pahayag sa pananalapi at ipinag-uutos para sa mga kumpanya na matiyak na may kumpletong pagsunod sa lahat ng mga kinakailangan sa batas.

- Itinatampok nito ang pagiging maaasahan, pagiging tunay, at pagiging maaasahan ng mga pahayag sa pananalapi ng isang samahan. Ang mga ito ay kapaki-pakinabang para sa hindi lamang sa kumpanya at pamamahala nito ngunit sa mga mambabasa ng mga pahayag sa pananalapi din.