Ganap na Prinsipyo ng Paghayag sa Accounting | Kahulugan, Mga Halimbawa, Mga kalamangan

Ano ang Prinsipyo ng Buong Disclosure?

Ang Buong Prinsipyo ng Pagbubunyag ay isang patakaran sa accounting na sinusuportahan ng GAAP (Pangkalahatang Natanggap na Mga Prinsipyo sa Accounting) at IFRS7 (Mga Pamantayan sa Pag-uulat sa Pinansyal na Internasyonal), na nangangailangan ng pamamahala ng isang samahan na ibunyag ang bawat isa sa bawat nauugnay at materyal na impormasyong pampinansyal hinggil sa pananalapi o hindi pananalapi sa mga nagpapautang , mga namumuhunan at anumang iba pang stakeholder na nakasalalay sa mga ulat sa pananalapi na inilathala ng samahan sa kanilang proseso ng paggawa ng desisyon na nauugnay sa samahan.

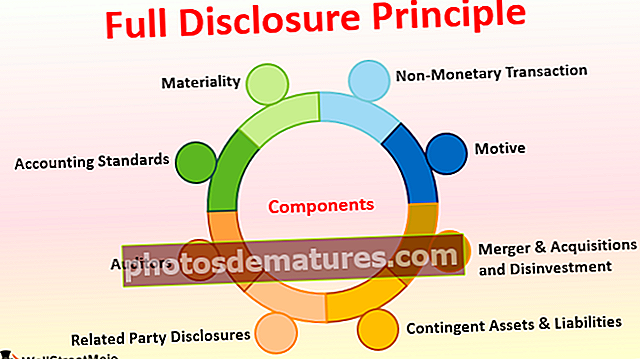

Mga Bahagi

Nasa ibaba ang listahan ng mga bahagi na kung saan ay ang mga sumusunod:

# 1 - Materyalidad

Ang isang materyal na item ay isang bagay na makabuluhan at nakakaapekto sa proseso ng paggawa ng desisyon ng sinumang tao. Kapag inihanda ng isang samahan ang mga pahayag sa pananalapi, dapat tiyakin na ang bawat maliit na detalye na maaaring nauugnay sa anumang partido ay kasama sa mga libro ng mga account. Kung hindi ito maisasama sa mga ulat sa pananalapi, dapat itong ipakita bilang isang talababa pagkatapos ng mga ulat.

# 2 - Mga Pamantayan sa Accounting

Ang mga pamantayan sa accounting sa bawat bansa ay tulad ng mga patakaran sa trapiko na dapat sundin ng bawat isa. Pinipilit ng mga pamantayan sa accounting na ibunyag ang mga pamantayang sinusundan ng isang samahan sa kasalukuyang taon at nakaraang taon. Gayundin, kung mayroong anumang pagbabago sa pamamaraan o mga patakaran sa accounting mula noong nakaraang taon, dapat itong isiwalat na may dahilan na tinukoy para sa pagbabago. Makakatulong ito sa ibang partido na maunawaan ang katwiran sa likod ng pagbabago.

# 3 - Mga Auditor

Ang mga auditor ay isa sa mga bahagi ng buong prinsipyo ng pagsisiwalat, na dapat ding matiyak na isiwalat ng kumpanya ang bawat mahalagang impormasyon sa mga libro o talababa. Sa kaso ng anumang pagdududa, ipadala ng auditor ang query sa kumpirmasyon sa anumang third party. Gayundin, sa mga kaso kung saan ang mga auditor ay hindi tiwala tungkol sa data ng inhouse, dapat silang humingi ng kumpirmasyon mula sa mas mataas na pamamahala at senior leadership upang matiyak na ang mga numero sa mga ulat sa pananalapi ay sumasalamin ng katotohanan.

# 4 - Mga Kaugnay na Pagpapahayag ng Partido

Kung ang isang organisasyon ay nagnenegosyo sa ibang entidad o tao na tinukoy ng batas bilang isang kaugnay na bahagi, kung gayon ang una ay kailangang isiwalat sa mga awditor at sa mga libro ng mga account. Tinitiyak ng nauugnay na pagsisiwalat ng partido na ang dalawang mga entity ay hindi nakikibahagi sa paglalabada ng pera o binabawasan ang gastos / presyo ng pagbebenta ng isang produkto.

# 5 - Mga Kontingentong Asset at Pananagutan

Ang mga kontententong assets at pananagutan ay ang mga assets at liability na inaasahan na matutupad sa ilang sandali at ang kinalabasan nito ay nakasalalay sa ilang mga kundisyon. Halimbawa - kung ang isang demanda ay nasa proseso at inaasahan ng kumpanya na manalo ito sa lalong madaling panahon, dapat itong ideklara ang demanda na ito at ang panalong halaga bilang mga contingent na assets sa footnote. Gayunpaman, kung inaasahan ng kumpanya na mawala ang demanda na ito, dapat itong ideklara ang demanda na ito at mapanalunan ang halaga bilang isang nakasalalay na pananagutan sa talababa.

# 6 - Pagsasama-sama at Mga Pagkuha at Disinvestment

Kung ang kumpanya ay naibenta ang alinman sa mga produkto o yunit ng negosyo o nakakuha ng isa pang negosyo o ibang yunit ng samahan ng parehong negosyo, dapat nitong ibunyag ang mga detalyeng ito ng transaksyon sa mga libro ng mga account. Gayundin, ang detalye tungkol sa kung paano ito makakatulong sa kasalukuyang negosyo, sa pangmatagalan, dapat banggitin.

# 7 - Transaksyon na Hindi Pang-pera

Hindi palaging ang transaksyong pera lamang ang nakakaapekto sa samahan at ibang stakeholder. Minsan ang pagbabago sa bangko sa pagpapautang, appointment, o paglabas ng isang independiyenteng direktor, ang pagbabago sa pattern ng shareholdering ay materyal din sa mga stakeholder sa samahan. Kaya, dapat tiyakin ng samahan na ang alinman sa mga ganitong uri ng mga aktibidad ay isiwalat sa mga libro ng mga account.

# 8 - Motibo

Ang pangangatuwiran sa likod ng buong prinsipyo ng pagsisiwalat ay ang mga accountant at mas mataas na pamamahala ng anumang samahan ay hindi makisangkot sa maling gawain, money laundering, o pagmamanipula ng mga libro ng account. Gayundin, kapag ang isang tagalabas ay may buong impormasyon tungkol sa mga pautang, nagpautang, may utang, direktor, makabuluhang shareholder, atbp, madali itong mabuo ng isang may kaalamang paghuhusga at opinyon tungkol sa samahan.

Buong Halimbawa ng Paghayag ng Prinsipyo

Isaalang-alang natin na ang X Ltd. ay may kita na $ 5 Milyon at mas mataas sa huling tatlong taon, at nagbabayad sila ng huli na bayarin at parusa sa halagang $ 20,000 bawat taon dahil sa pagkaantala sa pag-file ng taunang pagbabalik. Ngayon, kung ang $ 20,000 club na ito na may mga bayarin sa pagbubuwis, hindi gaanong maraming tao ang makakaalam na ito ay hindi isang gastos sa buwis ngunit mga huli na bayarin at parusa. Kasabay, kung ipinakita nang magkahiwalay, ang isang namumuhunan ay maaaring magtanong sa layunin ng samahan sa pagsasampa ng taunang pagbabalik dahil palaging may pagkaantala sa lahat ng tatlong taon. Kaya't ayon sa buong prinsipyo ng pagsisiwalat, ang $ 20,000 na ito ay dapat ipakita sa ilalim ng huli na bayarin at mga parusa na malinaw na nagpapaliwanag ng kalikasan na dapat madaling maunawaan ng sinumang tao.

Mga kalamangan

- Ginagawang mas madaling maunawaan ang mga pahayag sa pananalapi at bumuo ng isang desisyon;

- Ginagawang mas madali ang paggamit at paghahambing ng mga pahayag sa pananalapi.

- Nagpapabuti ng mabuting kalooban at integridad ng samahan sa merkado;

- Nakakalkula ng mga pinakamahuhusay na kasanayan sa industriya at pinahusay na paniniwala ng publiko sa samahan;

- Mahalaga para sa mga pag-audit at pag-apply para sa mga pautang.

Mga Dehado

- Minsan sa loob ng impormasyong isiniwalat sa labas ay maaaring makapinsala sa kumpanya.

- Maaaring gamitin ng mga kakumpitensya ang data at gamitin ito laban sa kumpanya, na magiging masama para sa negosyo.

Mga Puntong Mapapansin tungkol sa Mga Pagbabago sa Buong Prinsipyo ng Paghayag

Ngayon, sa pagbuo ng sistema ng accounting, madali at mabilis na ihanda ang mga libro ng mga account dahil ang lahat ng mga kagawaran ay magkakaugnay sa pamamagitan ng mga ERP - Enterprise Resource Planning system. Ginagawa nitong mas madali ang pagsisiwalat dahil ang karamihan sa impormasyon ay madaling magagamit mula sa mga computer. Gayundin, dapat tiyakin ng mga accountant na ipatupad ang anumang pagbabago sa rate ng buwis, format ng pag-uulat, o anumang iba pang pagbabago bago gawin ang pagsisiwalat.Konklusyon

Ang prinsipyo ng paghahayag ay isang mahalagang bahagi ng proseso ng accounting ng anumang samahan. Ang patakarang ito ay hindi tuwirang nagbibigay diin sa tumpak na paghahanda ng mga pahayag sa pananalapi sa oras, na humahantong sa napapanahong pagsumite ng buwis at maayos na pagpapa-audit. Tinutulungan din nito ang mga nagpapautang, may utang, at iba pang mga stakeholder na magkaroon ng isang malinaw na pagtingin sa kalusugan sa pananalapi ng samahan. Ginagawa din ng pagsisiwalat na mas madali para sa ordinaryong publiko na maunawaan ang mga libro ng mga account at kumuha ng isang may kaalamang paghuhusga upang mamuhunan o hindi sa isang samahan. Maaari nating isaalang-alang na ang buong prinsipyo ng pagsisiwalat ay nagtataguyod ng pangkalahatang pananampalataya sa samahan, na mabuti rin para sa ekonomiya at bansa sa pangmatagalan.