Proseso ng Rating ng Credit | Isang Kumpletong Gabay sa Baguhan

Proseso ng Rating ng Credit

Proseso ng pag-rate ng kredito ay ang proseso kung saan ang isang ahensya ng pag-rate ng kredito (mas mabuti ang third party) ay kumukuha ng mga detalye ng isang bono, stock, seguridad o isang kumpanya at pinag-aaralan ito upang ma-rate ang mga ito upang magamit ng lahat ang mga rating na iyon upang magamit ang mga ito bilang pamumuhunan.

Sa madaling salita, ito ay isang pagtatasa sa kakayahan ng nanghihiram na bayaran ang kanyang mga obligasyong pampinansyal at ang pagiging karapat-dapat sa isang indibidwal, samahan, atbp ay maaaring masuri sa pamamagitan ng pagkuha ng iba`t ibang mga kadahilanan sa angkop na pagsasaalang-alang na kumakatawan sa pagpayag at kakayahan ng isang nanghihiram sa napapanahong matanggal ang kanyang pangako sa pananalapi.

Paliwanag

Mayroong dalawang paraan lamang kung saan pondohan ng anumang kumpanya ang negosyo nito - equity o utang. Ang bahagi ng equity ng istraktura ng kapital ay maaaring makuha ng malawakan mula sa tatlong mapagkukunan: Ang mga tagataguyod na namumuhunan sa negosyo, ang panloob na daloy ng cash ng Kumpanya na nag-iipon sa mga taon sa equity, o IPO (Paunang Pambansang Pag-alok) / FPO (Pag-alay ng Sundan-sa-publiko) para sa kung saan ang isang kumpanya ay nag-tap ng iba't ibang mga pampinansyal na merkado.

Sa labas ng tatlo, ang huling hakbang lamang ng mapagkukunan ng equity ibig sabihin, ang IPO / FPO ay nangangailangan ng pansin ng mga malalaking bangko at mga bahay ng broker, na kumukuha ng pagpapahalaga sa equity ng kumpanya at nagtutulak ng proseso. Sa kabilang banda, ang anumang uri ng pagbibigay ng utang ay humihingi ng pagpapatunay mula sa isang proseso ng pag-rate ng kredito. Siyempre, ang utang ay mas mura kaysa sa equity, ang mga kumpanya ay madalas at sa isang patuloy na batayan, naglalabas ng utang (at magbayad ng pareho sa paglaon), na nangangahulugang ang proseso ng pag-rate ng credit ng isang kumpanya ay may pangunahing papel sa kakayahan nitong itaas ang utang.

Bakit Nag-opt ang Mga Kumpanya para sa Rating ng Credit?

Ipagpalagay natin na ang Teva Pharmaceuticals Industries Ltd (o "Teva"), isang nangungunang Israel na nangungunang generics pharma na kumpanya ay plano na mag-set up ng isang yunit sa pagmamanupaktura sa US upang makagawa ng mga gamot nito para sa merkado ng US. Upang mapondohan ang paggasta sa kapital na ito, ipagpalagay na plano ni Teva na maglabas ng isang bono sa merkado ng US o isang pautang sa bangko mula kay Morgan Stanley. Siyempre, nais suriin ng mga nagpapautang ang kakayahan ni Teva na bayaran ang utang nito (tinatawag din bilang kredibilidad ng kumpanya). Sa ganoong senaryo, maaaring hilingin ni Teva sa isang ahensya ng pag-rate ng credit, sabihin na Moody's na magtalaga sa kanila ng isang credit rating, upang paganahin sila na itaas ang utang. Ang isang kumpanya na hindi na-rate (nagdadala ng takot sa hindi kilalang para sa mga nagpapautang) sa kabilang banda ay haharap sa mga isyu sa pagtaas ng utang kumpara sa isang kumpanya na na-rate ng isang panlabas na ahensya ng rating ng kredito. Ang credit rating ng isang kumpanya ay tumutulong sa mga nagpapautang na presyohan ang instrumento ng utang para sa kumpanya na tumutukoy sa dami ng panganib sa kredito na kukuha ng mga nagpapautang.

Nasa ibaba ang isa sa mga sample ng rating ni Moody na nakatalaga sa Teva

pinagmulan: Moody's

Kahalagahan ng Marka ng Credit

Ngayon ipaalam sa amin na maunawaan kung ano ang nangangahulugan ng credit rating.

Tinutukoy ng isang rating ng kredito ang posibilidad na bayaran ng kumpanya ang pagkakautang sa pananalapi nito sa loob ng itinakdang oras. Ang mga rating ay maaaring italaga sa isang partikular na kumpanya, o maaari ring maging tukoy sa isyu.

Nasa ibaba ang tsart na naglalarawan ng sukat ng rating ng kredito mula sa mga pandaigdigang ahensya ng pag-rate ng kredito - S&P, Moody's, at Fitch. Mapapansin na ang mga ahensya ng rating ng Indian na ICRA, Crisil, at pag-rate at pagsasaliksik ng India ay mga subsidiary ng Moody's, S&P at Fitch, ayon sa pagkakabanggit. Ang mga pangmatagalang rating ay karaniwang nakatalaga sa isang kumpanya, habang ang mga panandaliang rating ay mahalagang para sa mga tiyak na utang o instrumento sa utang.

- Ang pinakamataas na mga rating sa tsart sa itaas ay nangangahulugang ang pinakamalakas na mga kumpanya sa pananalapi.

- Ang pangmatagalang rating mula sa Aaa kay Baa3 sa kaso ni Moody's at gayundin sa S&P at Fitch ay kwalipikado bilang marka ng pamumuhunan, habang ang mga kumpanya na na-rate sa ibaba ng Baa3 ay nabibilang sa kategorya ng grade na hindi pamumuhunan (na may mas mataas na posibilidad ng default).

- Ang isang kumpanya na may markang pamumuhunan ay karaniwang nailalarawan sa pamamagitan ng mababang antas ng leverage (Utang / EBITDA) at pag-capitalize (Utang / Kabuuang Kapital), malakas na pagkatubig (ie kakayahang maglingkod sa mga obligasyong pampinansyal nito), malakas na profile sa negosyo (na may mga nangungunang posisyon sa kani-kanilang merkado. ), malakas na pagbuo ng cash flow, at mababang cyclicality.

- Siyempre, na binigyan ng mas mababang panganib na kasangkot upang ipahiram ang isang kumpanya na may antas ng pamumuhunan, ang halaga ng utang para sa mga naturang kumpanya ay mababa kumpara sa isang di-pamumuhunan na marka.

- Gayundin, ang gastos ng utang ay mas mataas para sa isang kumpanyang na-rate sa Ba3 kumpara sa isang kumpanyang na-rate ng Baa3. Walang mga puntos para sa paghula na ang mga kumpanya ay naglalayon para sa isang marka ng antas ng pamumuhunan upang mabawasan ang pagpepresyo kung saan nagagawa nilang makalikom ng mga pautang mula sa bangko o mga bono mula sa mga pampinansyal na merkado.

Proseso ng Rating ng Credit: Halimbawa ni Teva

Bumabalik sa Teva, na lumapit kay Moody's upang masuri ang credit rating nito. Sa pagtanggap ng kahilingang ito, nagtatalaga si Moody ng isang rating ng kredito (karaniwang sa loob ng ilang linggo ang haba ng proseso) kay Teva. Pag-isipan natin ang ilan sa mga salik na titingnan ni Moody para sa pagtatalaga ng isang rating ng kredito kay Teva.

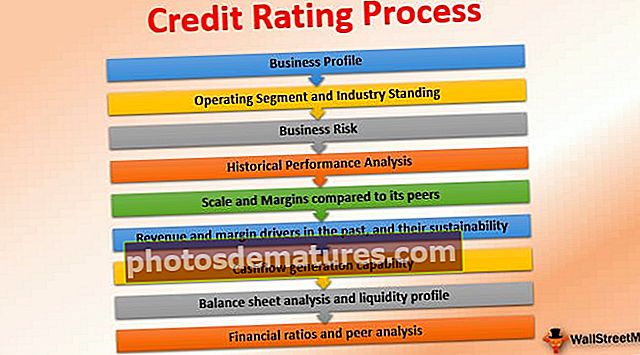

Ang mga dalubhasa sa dalubhasa sa industriya ng Moody ay gaganap ng proseso ng pag-rate ng kredito, isang detalyadong pagsusuri ng Teva na malawak batay sa mga sumusunod na kadahilanan:

- Profile ng Negosyo

- Segment ng Pagpapatakbo at Nakatayo sa industriya

- Panganib sa Negosyo

- Pagsusuri sa Pagganap ng Kasaysayan

- Ang antas at mga margin kumpara sa mga kapantay nito:

- Kita at mga driver ng margin sa nakaraan, at ang kanilang pagpapanatili:

- Kakayahang pagbuo ng daloy ng cash:

- Pagsusuri sa sheet ng balanse at profile ng pagkatubig:

- Mga ratio ng pananalapi at pagsusuri ng kapwa:

# 1 - Profile sa negosyo

Ang pinakaunang bagay na gagawin ng analyst ay upang maunawaan ang profile ng negosyo ni Teva, ang kumpetisyon nito, mga pangunahing produkto, bilang ng mga empleyado, pasilidad, kliyente, atbp.

# 2 - Mga segment ng pagpapatakbo at katayuan sa industriya

- Nagpapatakbo ang Teva sa dalawang malawak na segment na binubuo ng: 1) isang portfolio ng mga generic na gamot (ie mga kopya ng gamot na kung saan ang mga patente ay nag-expire na), pati na rin isang 2,) katamtamang pipeline ng produkto ng mga gamot na nagmula (na may live na mga patent).

- Susuriin ni Moody's ang bawat isa sa mga segment ng pagpapatakbo nito at ang kani-kanilang posisyon sa merkado. Ang Teva ay may isang malakas na pipeline ng produkto ng generics, na kinukuha ang karamihan sa mga kita mula sa US at Europa, at may mga nangungunang posisyon sa mga nabuong merkado, na hinihimok na ang paglaki ng mga generics.

- Ang pagkilos ng Obamacare sa US, na nagdaragdag ng saklaw ng seguro ng mga mamamayan ng US ay nais talagang mag-focus sa pagbawas ng kanilang mga gastos sa pangangalaga ng kalusugan, habang ang mga merkado sa Europa ay naglalayong bawasan din ang mga gastos sa pangangalaga ng kalusugan (dahil sa nagpapatuloy na mahirap na mga kondisyon ng macroeconomic), sa pamamagitan ng pagtaas paggamit ng mga generics.

- Samakatuwid, naniniwala kami na sa pangkalahatan, makikita ni Moody's ang segment ng mga generic na Teva na mas kanais-nais.

- Sa kabilang banda, ang segment na may tatak ay napapailalim sa kumpetisyon mula sa mga generics (i-post ang pag-expire ng patent ng mga gamot nito). Sa katunayan, ang sclerosis ni Teva (isang sakit na nauukol sa pagtigas ng mga tisyu) ng therapy na gamot na Copaxone, na kumakatawan sa ~ 20% ng mga kita ay nahaharap sa parehong panganib!

- Ang isang bersyon ng gamot na Copaxone ay nag-expire na, na nangangahulugang ang mas murang mga generic na gamot ng parehong tatak ay maaaring mailunsad sa mga merkado, kaya't nakakaapekto nang malaki sa posisyon ng merkado ng Copaxone.

# 3 - Mga panganib sa negosyo

- Titingnan ni Moody's ang bawat isa sa mga segment ng produkto nito at makikita rin ang uri ng portfolio sa hinaharap (nailalarawan sa pamamagitan ng uri ng kanilang mga gastos sa R&D) na plano ni Teva na ilunsad upang masakop ang pagkawala ng mga benta mula sa mga naubos na gamot sa may brand na portfolio.

- Dagdag dito, susuriin ng dalubhasa sa industriya ng pharma ni Moody ang lahat ng mga kadahilanan na tukoy sa industriya tulad ng paglilitis na kinasasangkutan ni Teva at ang kanilang materyalidad sa mga posibilidad ng epekto sa pananalapi, at mga panganib sa pagkontrol sa mga tuntunin ng inspeksyon ng US FDA sa mga pasilidad nito (mapapansin na hinihingi ng US FDA ang pinakamataas na kalidad ng mga kasanayan sa pagmamanupaktura para sa mga kumpanya ng pharma na nagbebenta ng kanilang mga produkto sa US).

- Bilang karagdagan, ang mga panganib sa konsentrasyon na nauugnay sa isang partikular na produkto (kung saan ang mga paghihirap sa isang produkto ay maaaring makaapekto sa pampinansyal na kumpanya), isang partikular na tagapagtustos (kung saan maaaring makaapekto ang isang isyu sa supply sa mga benta nito), at partikular na heograpiya (kung saan maaaring lumitaw ang mga isyu sa geopolitical). hiwalay na pinag-aralan sa isang batayan ng partikular sa industriya at industriya.

# 4 - Makasaysayang pagganap sa pananalapi

Sa ito, ang isang analyst ay pupunta sa pag-aaral ng makasaysayang pagganap ng kumpanya. Kinakalkula ang Mga Margin, Mga Ikot na Cash, mga rate ng paglago ng kita, Lakas ng Balanse ng Sheet, atbp.

# 5 - Scale at margin kumpara sa mga kapantay nito:

- Ang Teva ay ang pinakamalaking kumpanya ng generics at isa sa nangungunang 15 na mga pharmacy firm sa buong mundo. Ang Teva ay nakabuo ng taunang mga kita na nagkakahalaga ng ~ USD20 bilyon sa taong pampinansyal na nagtatapos noong 31 Disyembre 2015 o "FY15", na nagsasaad ng mataas na ekonomiya ng sukat ng kumpanya.

- Ang margin ng EBITDA ni Teva (~ 24% noong 2015 sa isang EBITDA na ~ USD4.7 bilyon) ay kabilang sa pinakamataas sa buong mundo. Ito ay isa pang paksa ng talakayan na ang iba't ibang mga ahensya ng pag-rate ay maaaring magkaroon ng iba't ibang pagkalkula ng EBITDA depende sa kung isinasama o ibinubukod nila ang mga singil sa paglilitis (na maaaring isaalang-alang na likas na tumatakbo sa kaso ng mga kumpanya ng pharma) o muling pagbubuo ng mga singil (na maaaring talagang nagpapatuloy sa kalikasan at maaaring hindi magkaroon ng katuturan upang maibukod mula sa EBITDA).

- Kahit papaano, na babalik sa Teva, ang nangungunang mga margin at sukat ng kumpanya ay makakatulong na makuha ang sarili nitong mga magagaling na brownie point mula kay Moody's.

# 6 - Mga driver ng kita at margin sa nakaraan, at ang kanilang pagpapanatili:

- Tulad ng nabanggit kanina, ang pag-expire ng patente ng Copaxone ay makabuluhang magdadala ng mga kita at margin sa kumpanya sa mga susunod na taon at kakailanganin ni Moody's na pag-aralan, kung paano sasakupin ng pipeline ng produkto sa hinaharap ang pagkawala.

- Gayunpaman, tandaan namin na ang Moody's ay makakakuha ng ginhawa mula sa nangungunang posisyon nito sa segment ng mga generics.

# 7 - Kakayahang bumuo ng daloy ng cash:

- Ang pagbuo ng cash flow ng isang kumpanya at ang katatagan nito ay isang mahalagang parameter na titingnan.

- Ang mga daloy ng pera ni Teva ay dapat sapat upang maihatid ang utang nito (ibig sabihin, mga pagbabayad ng prinsipal at interes), CAPEX at mga dividend.

- Tandaan namin na ang isang kumpanya na may mga patakaran na madaling gamitin ng shareholder tulad ng mataas na dividend na ratio ng pagbabayad (ie dividends / net income) ay hindi gaanong magugustuhan ng mga ahensya ng credit rating, dahil mas gugustuhin ng mga nagpapautang na gamitin ang libreng cash flow para sa pagbabayad ng utang kaysa sa mga dividend. / ibahagi ang buyback

# 8 - Pagsusuri sa sheet ng balanse at profile ng pagkatubig:

- Masigasig si Moody na makita ang dami ng hindi maibibigay na cash na mayroon si Teva, na kinakailangan upang pondohan ang mga kinakailangang kapital na kinakailangan nito (na nauugnay sa mga imbentaryo ng produkto bago ang bagong paglunsad at mga matatanggap mula sa mga parmasya).

- Dagdag dito, susuriin ni Moody's ang istraktura ng utang ni Teva at ang profile ng pagkahinog nito.

- Ang pagkahinog ng utang sa mas maikli na term ay mangangailangan ng higit na pag-iingat, dahil ang mga pagbabayad ng amortisasyon ng utang ay maaaring makaapekto sa kakayahang magsagawa ng araw-araw na operasyon pati na rin ay makakasakit sa mga plano ng pagpapalawak nito.

- Si Teva ay may kabuuang utang na ~ USD10 bilyon noong FYE15, na maaaring napakalaking tunog; subalit, sa isang EBITDA na USD4.7 bilyon, ang gross leverage ratio (Gross debt / EBITDA) ay dumating sa 2.1x, habang ang net leverage (Gross debt-Cash / EBITDA) ay dumating sa isang mababang 0.7x, na nagpapahiwatig ng isang medyo malakas profile sa pananalapi.

# 9 - Mga ratio ng pananalapi at pagtatasa ng kapwa:

- Ang pagsusuri sa ratio ay isang pangunahing at mabisang paraan ng paghahambing ng mga kumpanya sa loob ng parehong industriya.

- Karaniwang ihinahambing ng mga ahensya ng rating ang mga kumpanya ng pharma na may katulad na sukat sa maihahambing na mga profile sa negosyo sa kumpanya na inaasahang magre-rate.

- Dahil dito, ihahambing ni Moody's ang mga margin, leverage, saklaw ng saklaw ng serbisyo sa utang, saklaw ng interes (EBITDA / gastos sa interes), at paggalaw (Utang / (Utang + Equity)) sa mga katunggali nito (na maaari ring ma-rate ng mga ito) at makarating sa isang pagtantya ng lakas ng profile sa pananalapi ni Teva.

Rating ng Credit ng Teva

Susuriin ni Moody ang proseso ng pag-rate ng kredito, ang profile nito at pagkatapos ay ang mga rating ng Teva hinggil sa iba't ibang timbang na nakatalaga sa iba't ibang mga parameter tulad ng inilarawan sa itaas (kapwa pampinansyal at negosyo). Siyempre, kung kailangan ang pangangailangan, maaaring bisitahin din ni Moody's ang mga kagamitan sa pagmamanupaktura ni Teva at makipagtagpo sa pamamahala upang maisagawa ang nararapat na pagsusumikap (upang suriin ang aktwal na potensyal na komersyal ni Teva). Para sa mga rating na tukoy sa isyu, susuriin din ng Moody's ang kalidad ng collateral na ibinigay ng Kumpanya para sa isang partikular na instrumento.

Napansin namin na ang rating na nakuha ni Moody's na likas na profile ni Teva ay A3 hanggang Abril 2015.

Gayunpaman, tandaan namin iyon Ibinaba ni Moody ang Teva ng isang bingaw sa Baa1 noong Hulyo 2015 at isa pang bingaw sa Baa2 noong Hul 2016.

Tingnan natin kung ano ang nagtulak sa Moody's na i-downgrade ang Teva ng dalawang notch sa loob ng isang taon.

- Ang unang pag-downgrade ay batay sa anunsyo ni Teva noong Hul 2015 upang makuha ang generics na negosyo ng Allergan sa halagang USD40 bilyon.

- Habang ang isang bahagi ng acquisition na ito ay dapat mapondohan ng equity, ang acquisition na ito ay nangangailangan ng Teva na itaas ang maraming utang sa sheet ng balanse nito, na humahantong sa isang ratio ng leverage na 4.3x sa isang batayan ng proforma (ie kasama ang EBITDA at utang ng nakuha. nilalang).

- Samakatuwid, ang isang-notch na pag-downgrade ay hinimok ng pagtaas ng mga panganib sa pananalapi at pagsasama, dahil sa makabuluhang mas mataas na pagkakautang, subalit isinasaalang-alang din ang pinabuting sukat ng kumpanya sa pagkakaroon.

- Ang pangalawang pag-downgrade ay hinihimok ng pagkumpleto ng acquisition at ang mas mataas na proporsyon leverage ratio na 4.7x, pati na rin ang pagguho ng pagguho dahil sa patent, mag-e-expire ng Copaxone.

Salungatan ng Interes sa Pagitan ng Mga Ahensya ng Rating at Mga Kumpanya

Maaari kang magtaka kung mayroong isang salungatan ng interes sa pagitan ng mga ahensya ng pag-rate at mga kumpanyang nagbabayad sa kanila para sa mga rating.

Maaaring mukhang ganoon, na ibinigay na ang Teva ay talagang isang mapagkukunan ng kita mula sa Moody's. Pagkatapos ng lahat, ang mga ahensya ng pagmamarka ay talagang kumikita lamang mula sa mga kumpanya na napakalas at kritikal nilang sinusuri!

Gayunpaman, para sa isang ahensya ng pag-rate, ang kanilang kredibilidad ay pinakamahalaga.

Kung ang Moody's ay hindi napa-downgrade ang Teva batay sa makabuluhang pagtaas ng post ng utang pagkatapos ng pagkuha ng generics na negosyo ng Allergan, mawawala ang tiwala mula sa mga nagpapautang, at hindi papahalagahan ang opinyon ni Moody na pasulong.

Sa sandaling ang mga ahensya ng credit rating ay naka-subscribe sa mga kumpanya, kailangan nilang regular na subaybayan ang mga rating ng kumpanya batay sa mga bagong pagpapaunlad sa kumpanya (tulad ng nakikita sa kaso sa itaas sa anunsyo ng pagkuha ni Teva), pati na rin ang anumang mga pag-update na nauugnay sa industriya. (sa kaso ng Teva na pharma), mga pagbabago sa regulasyon, at mga kapantay.

Konklusyon

Bilang konklusyon, ang mga nagpapautang ay lubos na umaasa sa mga ahensya ng pag-rate ng credit para sa pagpapautang sa isang partikular na presyo para sa ratio ng panganib-gantimpala. Samakatuwid, kailangang matiyak ng mga ahensya ng pagmamarka ang pagiging patas ng opinyon, diskarte ng hawk-eyed para sa mga maaaring mangyari sa hinaharap, pati na rin ang walang pinapanigan na mga rating ng kredito para sa isang kumpanya na sinusuri nila. Sa iba't ibang mga kaso ng pagpapahiram ng korporasyon, ang mga bangko mismo ay nagsasagawa ng pagsusuri sa kredito, dahil baka hindi nila nais na umasa sa mga panlabas na ahensya ng kredito at sa halip ay bumuo ng kanilang sariling pananaw sa kredito ng isang kumpanya. Gayunpaman, tulad ng nakikita sa mga nagdaang kaso ng pagdaragdag ng mga NPA (hindi gumaganap na mga assets) na nabibigkas sa India, ang mga bangko ay kailangang maging mas maingat habang nagpapahiram sa corporate.