Kahulugan ng Seguro sa Panganib | Nangungunang 8 Mga Uri ng Panganib sa Seguro

Ano ang Seguro sa Panganib?

Ang seguro sa peligro ay tumutukoy sa peligro o pagkakataon na maganap ng isang bagay na nakakapinsala o hindi inaasahan na maaaring may kasamang pagkawala o pinsala ng mga mahahalagang pag-aari ng tao o pinsala o pagkamatay ng tao kung saan sinusuri ng mga tagaseguro ang mga peligro na ito at batay sa kung saan, mag-ehersisyo ang premium na kailangang bayaran ng may-ari ng patakaran.

Paliwanag

- Ang Risk Insurance ay dapat kasangkot sa pagtatasa ng presyo na babayaran sa mga may hawak ng patakaran sa Seguro na nagdusa mula sa pagkawala na nangyari sa kanila na sakop ng patakaran. Nagsasangkot ito ng iba`t ibang mga uri ng peligro tulad ng pagnanakaw, pagkawala o pinsala ng pag-aari o maaari ring kasangkot ang isang taong nasugatan; may pagkakataon na ang isang bagay na hindi inaasahan o nakakasama ay maaaring mangyari sa anumang punto ng oras.

- Nagbabago ito sa pagkalkula ng bayad ng halagang pampinansyal para sa mga pinsala na maaaring mangyari sa nakaseguro na pag-aari o item na maaaring mawala, nasugatan o nawasak nang hindi sinasadya o madalas mangyari. Nakasaad din dito kung magkano ang gastos upang palitan o ayusin ang naturang naseguro na item upang masakop ang pagkawala na dinanas ng may-ari ng patakaran sa kaso ng nasabing pinsala. Dapat kalkulahin ng mga tagaseguro ang mga paghahabol at suriin ang kanilang mga panganib.

Mga uri

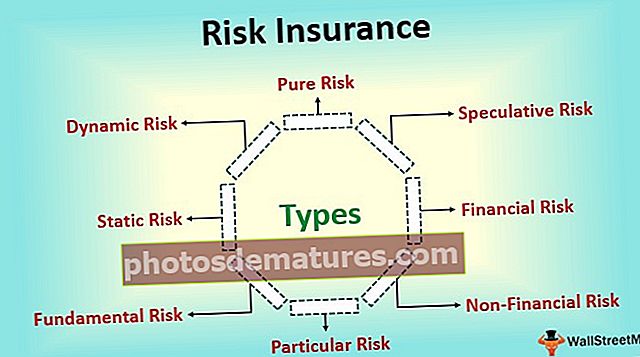

Ang mga sumusunod ay ang iba't ibang uri ng peligro sa seguro:

# 1 - Purong Panganib

- Ang purong peligro ay tumutukoy sa sitwasyon kung saan natitiyak na ang kalalabasan ay hahantong sa pagkawala ng tao lamang o maximum na maaaring humantong sa sitwasyon ng break-even sa tao, ngunit hindi ito maaaring maging sanhi ng kita sa tao. Ang halimbawa ng dalisay na peligro ay kasama ang posibilidad ng pinsala sa bahay dahil sa alinman sa natural na kalamidad.

- Kung sakaling may anumang natural na kalamidad na mangyari kung gayon ay makakasira ito sa bahay ng tao at mga gamit sa bahay nito o hindi ito magkakaroon ng epekto sa bahay ng tao at mga gamit sa bahay ngunit ang natural na kalamidad na ito ay hindi magbibigay ng anumang tubo o pakinabang sa tao. Kaya, mahuhulog ito sa dalisay na peligro at ang mga panganib na ito ay hindi malulutas.

# 2 - Panganib na Pula

- Ang haka-haka na peligro ay tumutukoy sa sitwasyon kung saan ang direksyon ng kinalabasan ay hindi tiyak kung ibig sabihin, maaari itong humantong sa isang sitwasyon ng pagkawala, kita o break-even sa tao. Ang mga panganib na ito sa pangkalahatan ay hindi malulutas. Ang isang halimbawa ng haka-haka na panganib ay kasama ang pagbili ng mga pagbabahagi ng isang kumpanya ng isang tao.

- Ngayon, ang mga presyo ng pagbabahagi ay maaaring pumunta sa anumang direksyon at ang isang tao ay maaaring gumawa ng alinman sa pagkawala, kita o walang pagkawala walang kita sa oras ng pagbebenta ng mga pagbabahagi na iyon. Kaya, ito ay mahuhulog sa ilalim ng Pulang panganib.

# 3 - Panganib sa Pananalapi

Ang panganib sa pananalapi ay tumutukoy sa peligro kung saan masusukat ang kinalabasan ng kaganapan sa mga tuntunin ng pera ibig sabihin, ang anumang pagkawala na maaaring mangyari dahil sa peligro ay maaaring masukat ng nag-aalala na tao sa halagang hinggil sa pananalapi. Ang isang halimbawa ng panganib sa pananalapi ay may kasamang pagkawala sa mga kalakal sa bodega ng kumpanya dahil sa sunog. Ang mga panganib na ito ay hindi malulutas at sa pangkalahatan ay pangunahing mga paksa ng seguro.

# 4 - Panganib na Hindi Pinansyal

Ang panganib na Hindi Pinansyal ay tumutukoy sa peligro kung saan ang kinalabasan ng kaganapan ay hindi masusukat sa mga tuntunin ng pera ibig sabihin, ang anumang pagkawala na maaaring mangyari dahil sa peligro ay hindi masusukat ng nag-aalala na tao sa halagang hinggil sa pananalapi. Kasama sa halimbawa ng panganib na hindi pang-pinansyal ang panganib ng hindi magandang pagpili ng tatak habang bumibili ng mga mobile phone. Ang mga peligro na ito ay hindi malulutas dahil hindi ito masusukat.

# 5 - Partikular na Panganib

Ang partikular na peligro ay tumutukoy sa peligro na nagmumula sa pangunahin dahil sa mga aksyon o interbensyon ng indibidwal o grupo ng ilang mga indibidwal. Kaya, ang pinagmulan ng partikular na peligro ng antas ng indibidwal at ang epekto ng pareho ay nadarama sa isang naisalokal na antas. Ang isang halimbawa ng isang partikular na peligro ay may kasamang aksidente sa bus. Ang mga panganib na ito ay hindi malulutas at sa pangkalahatan ay pangunahing mga paksa ng seguro.

# 6 - Pangunahing Panganib

Ang pangunahing panganib ay tumutukoy sa peligro na lumabas dahil sa mga sanhi na hindi nasa ilalim ng kontrol ng sinumang tao. Kaya, masasabing ang pangunahing panganib ay impersonal sa pinagmulan nito pati na rin ang mga kahihinatnan. Ang epekto ng mga panganib na ito ay mahalagang sa pangkat ibig sabihin, nakakaapekto ito sa malaking populasyon. Ang halimbawa ng pangunahing peligro ay may kasamang mga panganib sa pangkat ng mga kaganapan tulad ng natural na kalamidad, paghina ng ekonomiya, atbp. Ang mga peligro na ito ay hindi malulutas.

# 7 - Static na Panganib

Ang static na panganib ay tumutukoy sa peligro na nananatiling pare-pareho sa paglipas ng panahon at sa pangkalahatan ay hindi apektado ng kapaligiran ng negosyo. Ang mga panganib na ito ay nagmumula sa mga pagkakamali ng tao o mga pagkilos ng kalikasan. Ang isang halimbawa ng static na panganib ay nagsasama ng paglustay ng mga pondo sa isang kumpanya ng isa sa mga empleyado nito. Sa pangkalahatan ay madaling masiguro ang mga ito sapagkat madaling sukatin.

# 8 - Dynamic na Panganib

Ang Dynamic na panganib ay tumutukoy sa peligro na lumabas kapag mayroong anumang mga pagbabago sa ekonomiya. Ang mga panganib na ito sa pangkalahatan ay hindi madaling mahulaan. Ang mga pagbabagong ito ay maaaring magdala ng pagkalugi sa pananalapi sa mga kasapi ng ekonomiya. Kasama sa halimbawa ng dinamiko na peligro ang mga pagbabago sa kita ng mga tao sa isang ekonomiya, kanilang kagustuhan, at kagustuhan, atbp. Sa pangkalahatan ay hindi madaling masiguro.

Konsepto ng Seguro sa Panganib

Ang termino ng mga panganib sa Seguro ay nagsasabi na kung paano sinusuri ng mga tagaseguro ang kanilang mga peligro sa pag-isyu ng mga patakaran ng seguro sa mga may-ari ng patakaran sa pagkawala na maaaring mangyari dahil sa pagkawala, pagnanakaw, o pinsala sa pag-aari o kahit na sa isang tao ay nasugatan. Sinasabi din ng konseptong ito na ang mga uri ng mga panganib na iyon ay kasangkot sa pagbibigay ng Seguro. Tinutulungan din nito ang mga tagaseguro na suriin ang panganib at kalkulahin ang mga paghahabol na maaaring bayaran sa hinaharap sa anumang punto ng oras kung nangyari ang pinsala o pagkawala.

Konklusyon

Sa gayon ang panganib na seguro o ang mga panganib sa seguro ay ang pagkakataong maganap ang mga hindi inaasahang pangyayari na maaaring maging sanhi ng pagkawala ng tao o pag-aari nito. Karamihan sa mga peligro sa panahong ito ay hindi malulutas ng mga kumpanya ng seguro. Kinakalkula ng mga kumpanyang ito ang posibilidad ng paglitaw ng mga kaganapan at ang kanilang epekto at pagkatapos ay kalkulahin ang premium nang naaayon.