Liquidity sa Accounting (Kahulugan, Formula) | Nangungunang 3 Ratio sa Likididad sa Accounting

Ano ang Liquidity sa Accounting?

Sinusukat ng pagkatubig ng accounting ang kakayahan ng may utang ng kumpanya na patungkol sa kanilang mga pagbabayad sa utang at ang pareho ay karaniwang ipinapahiwatig sa mga tuntunin ng porsyento ng kasalukuyang mga pananagutan, halimbawa, ang kasalukuyang ratio ay maaaring masukat bilang kasalukuyang mga assets na hinati ng kasalukuyang mga pananagutan na kapaki-pakinabang para sa kumpanyang alam ang pagkatubig ng kumpanya upang ang kumpanya ay hindi harapin ang anumang likido sa likido sa malapit na hinaharap.

Formula sa Kalidad ng Accounting

Mayroong iba't ibang mga ratios na sumusukat sa pagkatubig sa accounting ng isang tao na ang mga sumusunod:

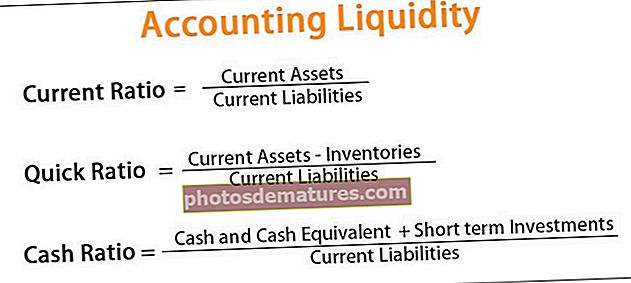

# 1 - Kasalukuyang Ratio

Sinusukat ng Kasalukuyang Ratio ang kakayahan ng kumpanya na bayaran ang kasalukuyang mga pananagutan na mababayaran sa loob ng panahon ng susunod na isang taon patungkol sa mga kasalukuyang assets na magagamit tulad ng cash, inventories, at mga account na matatanggap. Ang mas mataas ay ang kasalukuyang ratio, mas mabuti ang posisyon ng pagkatubig ng kumpanya.

Formula upang makalkula ang kasalukuyang ratio:

Kasalukuyang Ratio = Kasalukuyang Mga Asset / Kasalukuyang Mga Pananagutan# 2 - Acid-Test / Quick Ratio

Sinusukat ng mabilis na ratio ang kakayahan ng kumpanya na bayaran ang kasalukuyang mga pananagutan na mababayaran sa loob ng panahon ng susunod na isang taon patungkol sa pinaka-likidong mga pag-aari nito. Upang makalkula ang pinaka-likidong mga assets, ang mga imbentaryo at prepaid na gastos ay ibinukod mula sa kasalukuyang mga assets.

Kalkulahin ang Mabilis na Ratio:

Mabilis na Ratio = (Katumbas ng Cash at Cash + Makatanggap ng Mga Account + Maikling kataga na Pamumuhunan) / Mga Kasalukuyang PananagutanO kaya naman

Mabilis na Ratio = (Kasalukuyang Mga Asset - Inventories - Mga Bayad na Prepaid) / Kasalukuyang Mga Pananagutan# 3 - Ratio sa Cash

Sinusukat ng ratio ng Cash ang kakayahan ng kumpanya na bayaran ang kasalukuyang mga pananagutan na mababayaran sa loob ng panahon ng susunod na isang taon patungkol sa cash o katumbas nitong cash. Ang cash ratio ay tumutukoy sa mga likidong assets na mahigpit na cash o katumbas na salapi. Sinusuri nito ang kakayahan ng kumpanya na manatiling solvent kung may darating na emerhensiya na kahit na ang isang lubos na kumikitang kumpanya kung minsan ay maaaring magkaproblema kung sakaling wala silang pagkatubig doon upang matugunan ang mga hindi inaasahang pangyayari. Ang formula nito upang makalkula ang ratio ng Cash:

Cash Ratio = (Cash at Cash Equivalent + Short term Investments) / Mga Kasalukuyang PananagutanHalimbawa ng Liquidity ng Accounting

Mayroong dalawang kumpanya, ang X ltd at ang Y ltd na nagtatrabaho sa parehong industriya ay may mga sumusunod na detalye.

Maaari mong i-download ang Template ng Excel na Liquidity ng Accounting dito - Template ng Excel sa Liquidity ng Accounting

Para sa X ltd:

- Mga Kasalukuyang Asset: $ 35

- Mga Kasalukuyang Pananagutan: $ 10

- Mga Imbentaryo: $ 10

Para sa Y ltd:

- Mga Kasalukuyang Asset: $ 12

- Mga Kasalukuyang Pananagutan: $ 20

- Mga Imbentaryo: $ 6

Magkomento sa pagkatubig sa accounting ng dalawang kumpanya.

Pagsusuri

Upang pag-aralan ang posisyon sa pagkatubig sa accounting ng mga Company X ltd at Y ltd na mga ratio ng pagkatubig ay kakalkulahin mula sa magagamit na impormasyon kung saan,

- Kasalukuyang Ratio = Kasalukuyang Mga Asset / Kasalukuyang Mga Pananagutan at

- Mabilis na Ratio = (Kasalukuyang Mga Asset - Mga Imbentaryo) / Kasalukuyang Mga Pananagutan

Para sa X ltd:

Katulad nito, para sa Y Ltd,

Para sa Y ltd:

Ang kasalukuyang ratio ng X ltd ay higit sa Y ltd, na nagpapakita na ang X ltd ay may mataas na antas ng pagkatubig. Ang mabilis na ratio ng X ltd. ay tumuturo din sa sapat na antas ng pagkatubig na kahit na pagkatapos ay hindi kasama ang mga imbentaryo ng $ 2 mula sa kasalukuyang mga assets, mayroon itong $ 2.5 cash para sa bawat dolyar ng kasalukuyang mga pananagutan.

Mga Kalamangan ng Pagkalabas ng Accounting

Mayroong maraming iba't ibang mga pakinabang ng Accounting Liquidity para sa kumpanya o isang indibidwal. Ang ilan sa mga pakinabang ay ang mga sumusunod:

- Nakakatulong ito sa pagtukoy kung ang kumpanya ay may sapat na pagkatubig upang matugunan ang mga pangmatagalang obligasyon nito o hindi upang maplano ng kumpanya ang hinaharap na kurso ng pagkilos nang naaayon.

- Madali itong sukatin at kalkulahin ang pagkatubig sa accounting.

- Ito ay kapaki-pakinabang para sa pamamahala ng kumpanya sa pagtatasa ng pagganap ng kumpanya.

- Ginagamit ito ng mga bangko, namumuhunan, nagpapautang, at iba pang mga stakeholder bilang bahagi ng kanilang pagtatasa bago magbigay ng kredito o pamumuhunan ng kanilang pera sa kumpanya.

Mga Dehado

Ang mga limitasyon at drawbacks ng pagkatubig sa accounting ay kasama ang mga sumusunod:

- Ang pagkatubig sa accounting ay kinakalkula batay sa mga numero, at may mga pagkakataong ang mga figure na ito ay manipulahin ng kumpanya. Sa kasong iyon, ang pagkakalkula sa accounting na kinakalkula ay hindi magpapakita ng tamang larawan ng posisyon ng pagkatubig ng kumpanya.

- Ang pagkatubig sa accounting ay tumutulong sa pag-alam na kung sapat na pagkatubig upang matugunan ang mga obligasyong pangmatagalang naroroon o wala sa partikular na kumpanya. Gayunpaman, hindi ito ihinahambing sa mga figure ng industriya o kakumpitensya dahil ang mga ratios na ito ay maaaring may iba't ibang interpretasyon para sa iba't ibang mga industriya.

- Mayroong maraming mga ratio na sumusukat sa pagkatubig sa accounting at naiiba batay sa kung gaano mahigpit ang isang likidong pag-aari ay tinukoy sa kanila. Ang bawat ratio ay tumutukoy sa mga likidong assets nang magkakaiba, kaya walang kongkretong konklusyon na aling ratio ang pinakamahusay na sukatin ang pagkatubig sa accounting.

Mahahalagang Punto

- Ang pagkatubig sa accounting ay isang sukatan ng kadalian kung saan ang isang kumpanya o isang indibidwal ay maaaring matugunan sa kanilang mga obligasyong pampinansyal gamit ang mga likidong assets na magagamit sa kanila.

- Sinusukat ng pagkatubig ng accounting ang kakayahang bayaran ang mga natitirang utang at kung kailan ito dapat bayaran gamit ang mga likidong assets.

- Ang pagkatubig sa accounting ay maaaring tasahin sa pamamagitan ng paghahambing ng mga likidong assets na naroroon sa kasalukuyang mga pananagutan o sa mga panandaliang obligasyon, na dapat bayaran sa loob ng isang taon.

- Ang pagkatubig sa accounting ay isa sa mga mahahalagang hakbangin na ginamit upang malaman ang kakayahan ng isang tao na bayaran ang kasalukuyang mga obligasyon sa utang na dapat bayaran sa loob ng susunod na taon nang hindi na kailangang taasan ang panlabas na kapital.

- Sinusukat ng iba't ibang mga ratio ang pagkatubig sa accounting na kasama ang kasalukuyang ratio, mabilis na ratio, at ratio ng cash. Kung ang tao ay may higit na likidong mga assets kapag inihambing sa mga kasalukuyang pananagutan o mga pangmatagalang obligasyon kaysa sa ipinapakita nito na ang pagkatubig sa accounting ng tao ay sapat na kung hindi man ay hindi, kaysa makaya nito ang mga obligasyon nito sa oras.