Accrual Accounting (Kahulugan) | Paano gumagana ang Batayang Accrual?

Ano ang Batayan sa Accrual Accounting?

Ang Accrual Accounting ay ang pinaka-tinatanggap na alituntunin sa accounting na nagsasaad na ang kita ay kinikilala kapag ang pagbebenta ay tapos na (hindi alintana ang cash o credit sale) at ang gastos ay naitugma at kinikilala kasama ang kaukulang kita (hindi alintana kung kailan ito binabayaran).

Mga Accrual sa Accounting ay ang mga gastos o kita na naitala ng firm ngunit hindi pa napagtanto. Sa simpleng mga termino, ang mga ito ang mga transaksyong pampinansyal na natantya na sa kasalukuyang pag-ikot ng accounting at pagbabayad kung saan ginagawa sa hinaharap.

Ang pangunahing dahilan para gamitin ito ay upang makakuha ng isang patas at tumpak na larawan ng negosyo sa anumang naibigay na yugto. Sabihin nating ikaw, isang namumuhunan, ay nais malaman kung saan ang isang negosyo ay nakatayo sa anumang naibigay na punto ng oras. Kaya ano ang nais mong malaman? Nais mong malaman kung paano ang isang negosyo ngayon, hindi kung ano ang matatanggap ng isang negosyo sa ilang sandali. Kung ang isang kumpanya ay gumagamit ng accrual na batayan ng accounting, kung gayon bilang isang namumuhunan, hindi ka mag-aalinlangan - kung ang kasalukuyang gawain ng kumpanya ang pinaka-tumpak o hindi.

Ipinapakita nito nang eksakto kung ano ang nangyayari sa negosyo, hindi kung ano ang makakamit ng isang negosyo sa ilang sandali. Halimbawa, kung ang isang kompanya ay nagbenta ng mga produkto sa kredito, pagkatapos ay ipapakita ang pareho sa mga benta kahit na ang pera ay matatanggap pa ng kumpanya.

Ang isa pang mahalagang punto tungkol sa ay naaangkop para sa mga negosyong medyo katamtaman hanggang sa malaki at kumita ng disenteng halaga ng daloy ng cash sa anumang taon.

Paano Gumagana ang Accrual Accounting?

Tingnan natin ang ilang praktikal na mga halimbawa ng accrual accounting.

Halimbawa # 1 - Mga Bayad ng Mga Account

Ang Pagkakaiba Ltd. ay may mga suweldo na babayaran ng $ 40,000. Paano namin ito tratuhin alinsunod sa accrual na batayan ng accounting?

Ang epekto ng transaksyong ito ay magiging dalawang dimensional. Nangangahulugan iyon na kailangang i-record ng isang tao ang transaksyong ito sa dalawang lugar.

Una, maitatala ito bilang mga gastos sa suweldo sa pahayag ng kita. At pagkatapos, ituturing ito bilang isang kasalukuyang pananagutan at maitatala sa sheet ng balanse ng kumpanya.

Tingnan natin ngayon ang isang praktikal na halimbawa. Nasa ibaba ang snapshot ng Mga Kasalukuyang Pananagutan ng Colgate. Napansin namin na ang Colgate ay nag-ulat ng mga dapat bayaran sa account na $ 1,124 milyon noong 2016 at $ 1,110 milyon noong 2015. Pangunahin na binabayaran ang mga account na pangunahing binabayaran ng mga dapat bayaran sa suweldo.

pinagmulan: Colgate SEC Filings

Halimbawa # 2 - Mga Paunang Gastos

Ang katulad na Ltd. ay may prepaid na sahod na $ 100,000. Paano namin ito tratuhin alinsunod sa accrual na batayan ng accounting?

Ang transaksyong ito ay kabaligtaran ng nakaraang halimbawa.

Itatala namin ang transaksyon sa dalawang lugar.

Una, itatala namin ito bilang isang gastos sa sahod sa pahayag ng kita. At itatala rin namin ang mga prepaid na sahod sa ilalim ng kasalukuyang mga assets ng balanse.

Nasa ibaba ang snapshot ng Facebook Balance Sheet. Napansin namin na ang Facebook ay nag-ulat ng mga prepaid na gastos na $ 959 milyon at $ 659 milyon sa 2016 at 2015, ayon sa pagkakabanggit.

pinagmulan: Facebook SEC Filings

Halimbawa # 3 - Mga Makatanggap ng Mga Account

Ang Equal Ltd. ay may kabuuang benta na $ 10, 00,000. Sa kabuuang benta, 60% ang nasa cash. Paano namin magagamot ang transaksyong ito sa ilalim ng accrual accounting?

Dito, 40% ng mga benta ay mga benta sa kredito. Ngunit ang mga benta sa kredito ay ituturing din bilang mga benta, at ang kita ay mabubuo sa pamamagitan ng pagsasama ng parehong mga benta ng cash at credit at pagkatapos ay ibabawas ang gastos ng mga kalakal na nabili at ang mga gastos sa pagpapatakbo.

Kung ito ay cash accounting, hindi namin mai-record ang mga benta sa kredito.

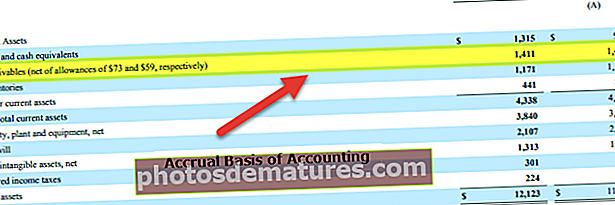

Sa ibaba ay muli ang isang halimbawa mula sa Colgate's Balance Sheet. Napansin namin na ang Colgate ay nag-ulat ng mga natanggap na account ng $ 1,411 milyon sa $ 1,427 milyon sa 2016 at 2015, ayon sa pagkakabanggit.

pinagmulan: Colgate SEC Filings

Halimbawa # 4

Isaalang-alang ang isang FMCG firm na nagbebenta ng mga produkto sa mga tingiang tindahan. Ang mga produktong ito ay tapos na at maibebenta sa mga mamimili at nagkakahalaga ng 25,000 $. Ngayon ang tingi ay hindi ginawang pauna ang pagbabayad na ito ngunit nangangako na babayaran ang halaga sa susunod na quarter. Isaalang-alang natin ang talahanayan sa ibaba, na nagbubuod sa pagkakasunud-sunod ng mga kaganapan.

Samakatuwid kahit na ang halaga ay natanggap noong 1 Abril para sa mga kalakal na naihatid noong 1 Peb, ang mga naturang accrual ay maitatala bilang mga account na matatanggap sa mismong 1 Peb mismo. Sa kabilang banda, sa cash-based accounting, ang mga nasabing kita ay isinasaalang-alang o naitala lamang kapag natanggap ang aktwal na pagbabayad.

Halimbawa # 5

Isaalang-alang natin ang isang praktikal na halimbawa. Sumangguni sa sumusunod na screenshot na naglalarawan ng mga pananalapi ng Amazon.com.

Dito, maaaring obserbahan ang isang sa seksyon ng mga natanggap ng Mga Account, ang firm ay naitala ang ilang mga numero. Ang mga pagbabayad na inaasahan ng firm na matanggap mula sa mga customer nito para sa mga serbisyo o naihatid na kalakal. Ngunit dahil ang pagbabayad na ito ay hindi pa natatanggap, mayroong isang panganib sa kredito na kasangkot dahil mayroong isang elemento ng kawalan ng katiyakan, at iyon ang dahilan kung bakit naitala rin ng firm ang Masamang utang o mga nagdududa na account. Ito ay isang mahusay na kasanayan sa accounting at makakatulong sa pag-aalis ng kalabuan ng mga kita na nakabatay sa accrual.

Mga kalamangan

- Ito ay isang holistic na diskarte: Hindi tulad ng cash accounting, ang accrual accounting ay isang komprehensibong sistema ng accounting. Sumasang-ayon ka na ang isang negosyo ay hindi tungkol sa cash lamang. Maraming mga aspeto na dapat isaalang-alang. Sa ilalim ng accrual system, maaari naming maitala ang lahat ng mga transaksyong pampinansyal ng negosyo (cash at iba pa), at maaari rin kaming lumikha ng mga pahayag sa pananalapi tulad ng pahayag sa kita, sheet ng balanse upang makakuha ng isang mas holistic na pagtingin sa kung paano ang pangkalahatang ginagawa ng isang kumpanya.

- Halos walang mga pagkakaiba / error: Dahil ang transaksyong pampinansyal ay kaagad naitala habang nangyayari ito, halos walang pagkakataon na magkakaiba o magkakamali. At dahil ang lahat ay naitala sa lahat ng oras, kung nais ng isang gumawa ng isang pag-audit, ang impormasyon ay madaling magagamit.

- Mas mataas ang antas ng kawastuhan: Hindi tulad ng cash accounting, ang accrual accounting ay sumusunod sa isang double-entry system. Nangangahulugan iyon na ang isang account ay na-debit at isa pang account ang na-credit. Bilang isang resulta, maaari naming makita kung paano nabawasan ang isang account, at isang account ay tumaas. Pinapataas nito ang antas ng kawastuhan ng accounting, at maya maya, sa panahon ng pag-audit, mas madali ang mga bagay.

- Kinikilala ito ng Batas ng Mga Kumpanya: Kinikilala ito ng Batas ng Mga Kumpanya, at iyon ang dahilan kung bakit sinusundan ito ng napakaraming mga kumpanya.

Mga Dehado

- Medyo kumplikado: Madaling maitala ang talaan ng cash at madaling mapanatili. Ngunit ang accrual accounting ay kumplikado upang maitala dahil sa tuwing nangyari ang isang transaksyong pampinansyal, dapat mayroong isang entry sa mga libro ng mga account. At ang pagpapanatili ng buong sistema ng accounting ay hindi rin isang madaling trabaho.

- Holistic ngunit mapaghamong panatilihin: Ang isang negosyo ay may magkakaibang aspeto. At kung ang isang negosyo ay napakalubha, sa iisang araw daan-daan at libu-libong mga transaksyong pampinansyal ang kailangang maitala sa ilalim ng accounting na ito. Ang pagpapanatili ng lahat ng mga ito araw-araw, araw-araw, ay hindi isang madaling trabaho para sa isang accountant.