Mga Kita sa Pagpapatakbo (Kahulugan, Formula) | Paano Makalkula?

Kahulugan ng Mga Kita sa Operating

Ang Mga Kinita sa Pagpapatakbo o Kita sa Pagpapatakbo ay ang halaga ng kita na kinikita ng isang kumpanya pagkatapos na ibawas ang direktang at hindi direktang gastos sa pagpapatakbo mula sa kita sa mga benta. Kilala rin ito bilang EBIT ibig sabihin, mga kita bago ang interes at buwis. Hindi namin isinasaalang-alang ang Interes at Buwis at iba pang kita na hindi pagpapatakbo habang kinakalkula ang Kita sa Operating.

Paliwanag

Ang Mga Kita sa Operating ay ang bilang ng mga kita na kinikita ng kumpanya mula sa pangunahing operasyon nito. Ito ay isa sa mga mahahalagang konsepto na makakatulong sa mga namumuhunan at nagpapautang na malaman ang tungkol sa kita na binubuo ng kumpanya mula sa pangunahing negosyo.

Upang makalkula ang kita sa pagpapatakbo ng kumpanya, kailangan naming maunawaan at makilala sa pagitan ng iba't ibang mga uri ng gastos at kung paano lumitaw ang mga ito sa aming Pahayag sa Kita. Mayroong tatlong uri ng mga pahayag sa pananalapi na inihahanda ng isang kumpanya, Pahayag ng Kita, Balanse ng sheet, at Pahayag ng Cashflow. Ipinapakita ng Pahayag ng Kita ang kakayahang kumita ng kumpanya. Ipinapakita ng mga sheet ng balanse ang Mga Asset at Pananagutan ng kumpanya. At ang paggamit ng pahayag ng daloy ng Cash ay upang malaman ang tungkol sa mga cash inflow at outflow ng kumpanya. Ang Operating Profit ay bahagi ng Income Statement ng kumpanya.

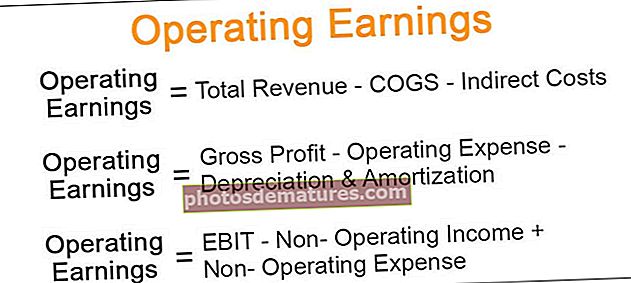

Formula ng Mga Kita sa Pagpapatakbo

Mayroong tatlong mga formula upang makalkula ang Mga Kita sa Pagpapatakbo:

1. Mga Kita sa Pagpapatakbo = Kabuuang Kita - COGS - Mga Hindi Direktang Gastos2. Mga Kita sa Pagpapatakbo = Gross Profit - Gastos sa Pagpapatakbo - Pagbabawas ng halaga at Amortisasyon3. Mga Kita sa Pagpapatakbo = EBIT - Hindi Kita sa Pagpapatakbo + Hindi Gastos sa Pagpapatakbo- Kabuuang kita: Ito ang kabuuang kita sa benta na kinita ng kumpanya sa pamamagitan ng pagbebenta ng mga kalakal nito sa customer. Unawain natin ang iba't ibang mga term na ginamit sa mga pormula sa itaas.

- Mga Direktang Gastos: Ang mga direktang gastos ay ang gastos na direktang nauugnay sa gastos ng pagmamanupaktura ng anumang mga kalakal o pagbibigay ng anumang serbisyo. Hal, gastos sa paggawa, gastos sa hilaw na materyal.

- Mga Hindi Direktang Gastos: Ito ang gastos na hindi maaaring direktang maiugnay sa paggawa ng isang produkto. Tinatawag din ito bilang mga overhead na gastos. Hal., Mga gastos sa pagrenta at suweldo.

- Kabuuang kita: Kinakalkula namin ang Gross Profit o Gross Income sa pamamagitan ng pagbawas sa Gastos ng Mga Produkto na Nabenta mula sa Kita.

- Pagpapatakbo Gastos: Ito ang mga gastos na natamo sa pagpapatakbo ng pangunahing negosyo. Hal. Rent, sahod, at gastos sa Seguro.

- Pagkasusukat at Amortisasyon: Ito ang gastos ng pagkasira ng mga nasasalat at hindi madaling unawain na mga assets.

- Hindi Kita sa Operating: Kita na nakuha mula sa iba kaysa sa pangunahing mga aktibidad ng negosyo; Hal., Kita mula sa pagbebenta ng mga assets.

- Gastos na Hindi Nagpapatakbo: Ang mga gastos na hindi nauugnay sa pagpapatakbo ng pangunahing negosyo. Hal, gastos sa interes at buwis.

Paano gumagana ang Mga Kita sa Pagpapatakbo?

Ang Operating Profit ay gumagana ayon sa order sa ibaba. Mayroon kaming isang kita sa benta mula sa kung saan binabawasan namin ang COGS, ibig sabihin, ang gastos ng mga kalakal na naibenta, na kasama ang gastos sa Raw material, gastos sa sahod, atbp upang makakuha ng Gross Profit. Ang iba pang mga gastos sa pagpapatakbo tulad ng Rent, gastos sa Seguro, pamumura, atbp. Ay nabawasan mula sa Gross Profit upang makakuha ng mga numero ng kita sa Pagpapatakbo.

May isa pang pamamaraan upang makalkula ang Kita ng pagpapatakbo. Maaari kaming magsimula mula sa ilalim ng pahayag ng kita, ibig sabihin, kunin ang numero ng Net Profit at idagdag ang gastos sa interes at Mga Buwis upang makuha ang kita sa pagpapatakbo ng kumpanya.

Halimbawa

Mayroong isang Kumpanya ng Paggawa ng Sapatos, kalkulahin ang Kita sa Pagpapatakbo mula sa ibaba na ibinigay na impormasyon.

Kita sa Pagbebenta $ 3,00,00,000 Gastos ng Mga Produkto Ibinenta $ 1,00,00,000 Gastos sa Marketing at Benta $ 20,00,000 Gastos sa Opisina at Admin $ 10,00,000 Gastos sa Pagkabawas $ 20,00,000 Gastos sa interes $ 10,00,000 rate ng Buwis 30%.

Solusyon

Pagkalkula ng Mga Kita sa Pagpapatakbo

Ang Mga Kita sa Pagpapatakbo = Kabuuang Kita - COGS - Mga Hindi Direktang Gastos

- = 3,00,00,000 – 1,00,00,000 – (20,00,000 + 10,00,000 + 20,00,000)

- = 1,50,00,000

Kita sa Pagpapatakbo = Gross Profit - Gastos sa Pagpapatakbo - Pagbabawas ng halaga at Amortisasyon

- = 2,00,00,000 – (20,00,000 + 10,00,000) – 20,00,000

- = 1,50,00,000

Operating Kita = EBIT - Kita na Hindi Operating + Gastos na Hindi Pinapatakbo

- = 1,50,00,000 – 0 + 0

- = 1,50,00,000

Kita sa Net

- =14000000-4200000

- Net Profit = 9800000

Kahalagahan

Ito ay isang mahalagang tagapagpahiwatig kung paano gumaganap ang negosyo. Ginagamit din ito sa pagkalkula ng iba`t ibang mga ratio sa pananalapi.

Mahigpit na sinusubaybayan ng mga Creditor, Investor, at Pamamahala ang EBIT ng kumpanya upang subaybayan ang pagganap ng kumpanya. Ito ay isang mahalagang aspeto upang isaalang-alang habang gumagawa ng desisyon na mamuhunan dahil maaaring ihambing ng mga namumuhunan ang iba't ibang mga kumpanya sa antas ng kanilang pagpapatakbo.

Ang Operating Profit ay isang hindi direktang sukat ng kakayahang kumita ng Kumpanya. Mas mataas ang kita sa pagpapatakbo, mas kumikita ang isang kumpanya.

Konklusyon

Samakatuwid, ang Mga Kita sa Pagpapatakbo ay isang mahalagang konsepto na makakatulong malaman tungkol sa kalusugan sa pananalapi ng kumpanya. Bagaman ang Net Profit ay may mahalagang papel sa pag-unawa sa kalusugan sa pananalapi ng kumpanya kung pinaghahambing namin ang mga kumpanya sa iba't ibang mga istraktura ng buwis at istruktura ng pananalapi, kung gayon ang kita ng Pagpapatakbo ay magbibigay sa amin ng isang mas tumpak na larawan.