Sortino Ratio (Formula, Mga Halimbawa) | Paano makalkula ang Sortino Ratio?

Ano ang Sortino Ratio?

Ang Sortino ratio ay isang tool na pang-istatistika na ginagamit upang suriin ang pagbalik mula sa pamumuhunan para sa naibigay na antas ng masamang peligro at kinakalkula ito sa pamamagitan ng pagbawas ng walang panganib na rate ng pagbabalik mula sa inaasahang pagbabalik ng portfolio at paghati sa na nagreresulta mula sa karaniwang paglihis ng negatibong portfolio (downside deviation).

Pormula

Ang Sortino Ratio Formula ay ibinibigay sa ibaba: -Rf / σd

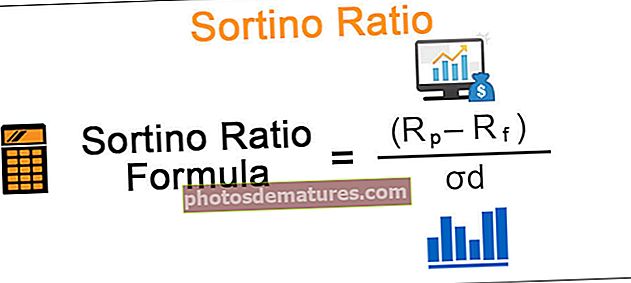

Sortino Ratio Formula = (Rp - Rf) / σd

kung saan

- Rp ay ang inaasahang rate ng pagbabalik ng portfolio

- Rf ay isang walang panganib o minimum na katanggap-tanggap na rate ng pagbabalik

- σd ay ang karaniwang paglihis ng negatibong pagbabalik ng pag-aari

Kaya't ito ay ang labis na pagbabalik nang higit pa at sa itaas ng target na rate ng pagbabalik o walang panganib na rate ng pagbabalik sa bawat yunit na pababang panganib.

Ang pagkalkula ng Sortino ratio ay katulad ng ratio ng Sharpe, na isang karaniwang sukat ng trade-off na pagbabalik sa peligro, ang kaibahan lamang na ang huli ay gumagamit ng parehong nakabaligtad na downside at downside habang sinusuri ang pagganap ng isang portfolio subalit ang dating ay gumagamit lamang ng downside volatility . Tulad ng ratio ng Sharpe, ang isang mas mataas na Sortino ratio ay mas mahusay.

Paano makalkula ang Sortino Ratio?

Isaalang-alang natin ang isang halimbawa upang maunawaan ang kahalagahan ng ratio na ito. Hayaan mayroong dalawang magkakaibang mga portfolio portfolio scheme A & B na may taunang pagbabalik na 10% & 15% ayon sa pagkakabanggit. Ipagpalagay na ang pababang paglihis ng A ay 4% samantalang para sa B ay 12%. Gayundin, isinasaalang-alang ang nakapirming panganib na walang bayad na deposito na 6%.

- Ang pagkalkula ng Sortino ratio para sa A ay: (10-6) / 4 = 1

- Ang pagkalkula ng Sortino ratio para sa B ay: (15-6) / 12 = 0.75

Ngayon kahit na ang B ay may mas mataas na taunang pagbabalik kaysa sa A, ang Sortino ratio nito ay mas mababa kaysa sa A's. Kaya't kung ang mga namumuhunan ay higit na nag-aalala tungkol sa mga downside na panganib na nauugnay sa pamamaraan kaysa sa inaasahang pagbabalik pagkatapos ay pupunta sila para sa scheme A dahil kumikita ito ng higit na pagbalik sa bawat yunit ng hindi magandang panganib na kinakailangan din mayroon itong mas malaking posibilidad na maiwasan ang anumang malaking pagkawala.

Halimbawa

Ang Sortino ratio ay pinangalanang sunod kay Frank A Sortino na bumuo nito upang maiba-iba ang mabuting pagkasumpungin at masamang pagkasumpungin, na kung saan ay hindi posible sa ratio ng Sharpe. Ang pagsusuri ng pagganap ng portfolio na gumagamit ng Sharpe ratio ay walang malasakit sa direksyon ng pagkasumpungin, ibig sabihin, ang paggamot ng pagkasumpungin ay pareho para sa pataas o pababang paglihis. Ginagamit ang pababang paglihis para sa pagkalkula ng Sortino ratio kung saan isinasaalang-alang lamang nito ang mga panahong iyon kung saan ang rate ng pagbabalik ay mas mababa kaysa sa target o walang panganib na rate ng pagbabalik.

Upang ilarawan ang mga ito kumuha tayo ng isa pang halimbawa; sa pag-aakala ng isang scheme ng portfolio ng pamumuhunan na may ibabang ibabalik sa loob ng 12 buwan:

Iba pang mga parameter:

Ang rate ng pagbabalik na walang peligro: 6%

Maaari nating makuha ang karaniwang paglihis ng sample mula sa talahanayan sa itaas gamit ang formula:

- σ = sqrt (pagkakaiba-iba / n-1) kung saan n ang laki ng sample

- σ = sqrt (6.40% / 11) à σ = 7.63%

at ang ratio ng Sharpe ay maaaring kalkulahin gamit ang formula:

- (Rp-Rf) / σ

Pormula ng ratio ng Sharpe = (7% - 6%) / 7.63%

Sharpe ratio = 0.1

Maaari itong malinaw na obserbahan mula sa talahanayan sa itaas na ang pagkakaiba-iba sa haligi (R-R (Avg) 2 tila hindi pinapansin ang direksyon ng pagkasumpungin tulad ng kung ihinahambing namin ang panahon 5 at panahon 10, kung saan may pantay ngunit kabaligtaran na pagkakaiba sa pagitan ng aktwal na pagbabalik at ang average na rate ng pagbabalik pa rin ang pagkakaiba-iba ay pareho para sa, anuman ang paitaas o downside na paglihis mula sa ang average rate.

Kaya't maaari nating sabihin na kahit na ang + 13% na pagkakaiba sa pagitan ng pagbabalik at average na pagbalik para sa panahon ng 8 ay magiging -13%, ang pamantayan ng paglihis ay magiging pareho na tiyak na hindi isang naaangkop na pagsusuri, isang malaking negatibong pagkakaiba-iba ay nangangahulugang mas mapanganib na portfolio. Maaari itong magbigay ng isang katulad na pagsusuri para sa mga portfolio na may iba't ibang mga peligro na nauugnay sa hakbang na ito ay walang malasakit sa kung ang pagbabalik ay nasa itaas o mas mababa sa average rate ng return.

Ngayon kung titingnan natin kung paano namin kinakalkula ang Sortino ratio sa ibaba:

Dito, para sa pagkalkula ng isang pababang paglihis, ang mga negatibong pagkakaiba-iba lamang ang isinasaalang-alang ibig sabihin lamang sa mga panahong iyon kung saan ang rate ng pagbalik ay mas mababa kaysa sa target o walang panganib na rate ng pagbabalik na naka-highlight sa dilaw sa talahanayan, hindi pinapansin ang lahat ng mga positibong pagkakaiba-iba at pagkuha sa kanila bilang zero.

Maaari nating makuha ang pababang paglihis ng sample mula sa isang talahanayan sa itaas gamit ang formula:

- σd = sqrt (2.78% / 12) à σ = 4.81%

at ang Sortino ratio ay maaaring kalkulahin gamit ang formula:

- Soriano Ratio Formula = (Rp-Rf) / σd

- Sortino ratio = (7% – 6%)/4.81%

- = 0.2

Mga pagmamasid

- Maaaring makita na ang ratio ng Sortino ay medyo mas mataas kaysa sa ratio ng Sharpe para sa portfolio ng pamumuhunan na ito na dahilan na may napakakaunting mga paglabag sa target o rate ng pagbabalik na walang panganib.

- Gayundin, ang uri ng ratio ng Sharpe ng pangkalahatang malalaking mga paglihis tulad ng 13% na talagang hindi isang mapanganib na paglilipat at sa katunayan mabuti para sa mga namumuhunan

- Tulad ng nabanggit kanina, maaari nating makita kung paano nagagawa ng pagkakaiba ng Sortino na makilala ang pagkakaiba ng mabuti at masamang pagkakaiba-iba sa pamamagitan ng pagkalkula ng isang pababang paglihis.

- Ang pagkalkula nito ay lalong kapaki-pakinabang para sa mga namumuhunan sa tingi na tumingin upang mamuhunan na may ilang mga tinukoy na layunin at isang target na rate ng pagbabalik

- Ito rin ay isang mas mahusay na tool para sa pagsukat ng pagganap ng isang tagapamahala ng pondo na ang mga pagbalik ay positibong nakalusot dahil hindi nito papansinin ang lahat ng positibong pagkakaiba-iba habang kinakalkula ang pagkasumpungin o peligro at magbigay ng mas naaangkop na pagsusuri

Ang limitasyon ng Sortino ratio ay dapat mayroong sapat na hindi magandang kaganapan na pagkasumpungin para sa pagkalkula ng isang pababang paglihis na makabuluhan sa istatistika.