Hindi Kinokontrol na Interes | Pag-account para sa NCI sa Balance Sheet

Ano ang Hindi Kinokontrol na Interes?

Ang interes na hindi kumokontrol ay tumutukoy sa mga shareholder ng minorya ng kumpanya na nagmamay-ari ng mas mababa sa 50% ng pangkalahatang kapital na bahagi at samakatuwid ay walang kontrol sa proseso ng paggawa ng desisyon ng kumpanya.

Pangkalahatan, sa kaso ng mga kumpanyang ipinagpalit sa publiko, ang karamihan sa mga shareholder ay mga shareholder ng minorya, at ang mga tagapagtaguyod lamang ang maaaring makategorya bilang karamihan o pagkontrol sa mga shareholder. Sa kaso ng pagsasama-sama ng mga account, ang halagang maiuugnay sa minorya, batay sa halaga ng net assets, ay ipinapakita nang magkahiwalay bilang isang Hindi namamahala na interes sa mga reserba ng Balanse ng sheet at isang labis ng entity.

Hindi Kinokontrol na Mga Uri ng Interes

Mayroong dalawang uri - Direkta at Hindi Direkta.

# 1 - Direkta

Ito ay isa kung saan ang mga shareholder ng minorya ay nakakuha ng kanilang bahagi sa naitala na equity ng subsidiary kumpanya. Ang lahat ng naitala na equity dito ay nangangahulugang parehong halaga ng pre at post acquisition.

Halimbawa:

Ang Kumpanya B ay nakareserba noong 31.03.2018, na pinagsama-sama sa $ 550,000. Noong 01.04.2018, bumili si G. X ng 10% pagbabahagi ng kumpanya B. Dahil ito ay kaso ng Direktang Hindi Kinokontrol na interes, si G. X ay may karapatang magkaroon ng 10% ng paunang mayroon / nakaraang kita ng Kumpanya B, bilang karagdagan sa hinaharap na nakakakuha ng kita post 01.04.2018.

# 2 - Hindi Direkta

Ito ay isa kung saan ang mga shareholder ng minorya ay tumatanggap ng proporsyonal na paglalaan ng mga kita sa post-acquisition lamang, ibig sabihin, hindi siya makakatanggap ng bahagi sa paunang mayroon nang mga kita ng kumpanya.

Halimbawa:

Ang Kumpanya A ay nagtataglay ng 20% na pagbabahagi sa Kumpanya B, ang kumpanya A ay nakakuha din ng 60% na pagbabahagi ng Kumpanya P, na mayroong 70% ng mga pagbabahagi ng Kumpanya B. Samakatuwid, ang shareholdering ng Kumpanya P at Kumpanya B ay magmumukhang nasa ilalim, pagkatapos ng pagkuha :

Kumpanya P:

- Mga pagbabahagi na hawak ng Kumpanya A: 60%

- Direktang Hindi Kinokontrol na interes: 40%

Kumpanya B:

- Mga pagbabahagi na hawak ng Kumpanya A: 62%

- Direktang Hindi Kinokontrol na interes: 40%

Hindi direktang Hindi pagkontrol na interes: Kinakalkula ito gamit ang direktang interes sa Balance Sheet ng P ltd, ibig sabihin, 40% * 70% = 28%

Pag-account para sa hindi pagkontrol na interes sa Balance Sheet

Ang accounting para sa interes ng minorya ay nasa larawan habang pinagsasama ang mga libro ng mga account ng may hawak na kumpanya. Ang pagsasama ay tumutukoy sa proseso kung saan pinagsama ang mga pahayag sa pananalapi ng dalawa o higit pang mga kumpanya upang mabuo ang isang hanay ng mga pinansyal.

Nalalapat ang pagsasama-sama kapag ang isang entity ay humahawak ng stake ng karamihan sa ibang entity, na kilala bilang subsidiary entity. Tulad ng pagsasama-sama ng Consolidation ng dalawa o higit sa dalawang hanay ng mga pahayag sa pananalapi, pinapayagan nito ang mga stakeholder, tulad ng mga namumuhunan, nagpapautang, nagpapahiram, atbp. Upang tingnan ang pinagsamang mga pahayag sa pananalapi ng lahat ng tatlong mga nilalang na parang isang entity.

Habang pinagsasama ang mga pahayag sa pananalapi ng kumpanya ng subsidiary sa may hawak na kumpanya, ang halaga ng net assets ng ibinahaging hawak ng mga shareholder ng minorya ay kinikilala bilang isang Minority interest sa mga reserba at labis sa pinagsama-samang financial statement.

Halimbawa # 1

Ang Company L ay nakakuha ng 85% ng pagbabahagi na natitira sa Company M. Samakatuwid, ang natitirang pagbabahagi na hawak ng mga shareholder ng minorya ay 15%. Sa pagtatapos ng taon, iniulat ng Company M ang mga kita na $ 500,000 at gastos na $ 300,000, samantalang ang Company L ay nag-ulat ng mga kita na $ 1,000,000 at gastos na $ 400,000.

Ang netong kita ng Kumpanya L at M ay maaaring makalkula sa ilalim ng:

Ang paglalaan ng netong kita ng Kumpanya M, sa pagitan ng pagkontrol at hindi pagkontrol na interes, ay nasa ilalim ng:

Ang pinagsamang netong kita ay maaaring makalkula sa ilalim ng:

Halimbawa # 2

Ang sumusunod na katas ay mula sa mga Pinansyal na pahayag ng Nestle para sa taong natapos noong ika-31 ng Disyembre 2018, na nagpapakita na ang kita ay maiugnay sa hindi kumokontrol na interes at shareholder ng magulang:

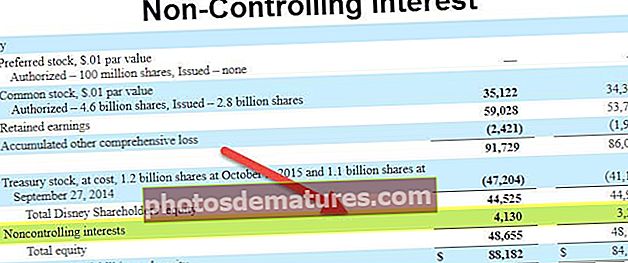

Ang sumusunod ay ang kunin ng pinagsama na sheet ng balanse ng Nestle na nagpapakita ng halagang maiuugnay sa Hindi pagkontrol na interes:

Pinagmulan: www.nestle.com

Sa gayon ito ay kumakatawan sa halagang maiugnay sa mga shareholder na hindi ang mga makabuluhang shareholder ng kumpanya at walang awtoridad sa paggawa ng desisyon sa kumpanya. Ang mga halagang maiuugnay sa NCI ay ipinapakita nang magkahiwalay sa pinagsama-samang mga pahayag sa pananalapi, dahil ito ang halagang hindi kabilang sa pangunahing nilalang at maiugnay sa mga shareholder ng minorya.