Journal sa Accounting (Kahulugan) | Paano Gumawa ng Mga Entry sa Journal?

Ano ang Journal sa Accounting?

Ang journal sa accounting ay pinangalanan bilang libro ng orihinal na pagpasok. Tinawag itong libro ng orihinal na pagpasok sapagkat kung may anumang transaksyong pampinansyal na maganap, itatala muna ng accountant ng isang kumpanya ang transaksyon sa journal. Iyon ang dahilan kung bakit ang isang journal sa accounting ay kritikal para maunawaan ng sinuman. Hindi mahalaga kung sino ka, isang magiging accountant, isang taong mahilig sa pananalapi, o isang mamumuhunan na nais na maunawaan ang likas na mga transaksyon ng isang kumpanya, kailangan mong malaman kung paano pumasa sa isang entry sa journal bago ang iba pa.

Double-entry system

Ang system ng dobleng pagpasok ay ang sistemang ginagamit upang maitala ang entry sa journal. Unawain natin kung ano ang dobleng sistema ng pagpasok. Ang system ng dobleng pagpasok ay isang system na mayroong dalawang bahagi - debit at credit. Kung alam mo kung ano ang isang debit at kung ano ang isang kredito, malalaman mo nang epektibo ang buong accounting sa pananalapi.

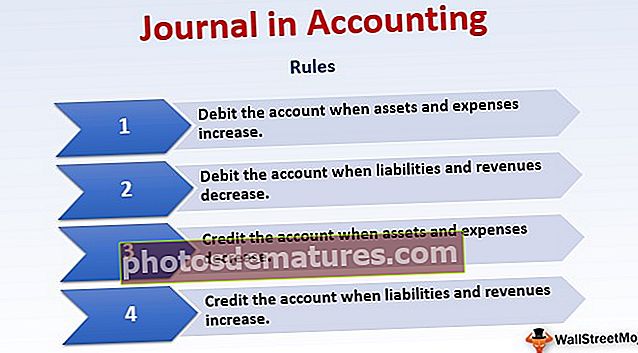

Maunawaan nating maikli ang mga patakaran ng debit at credit at pagkatapos ay makikita natin ang mga halimbawa ng mga entry sa journal -

- I-debit ang account kapag tumaas ang mga assets at gastos.

- I-debit ang account kapag nabawasan ang mga pananagutan at kita.

- I-credit ang account kapag bumababa ang mga assets at gastos.

- I-credit ang account kapag tumaas ang mga pananagutan at kita.

Ang mga sumusunod na halimbawa ay makakatulong sa amin na maunawaan kung paano i-debit at i-credit ang mga account sa mga transaksyon.

Paano Gumawa ng Mga Entry sa Journal sa Accounting?

Halimbawa # 1

Bumibili si G. M ng mga paninda nang cash. Ano ang magiging entry ng accounting sa journal?

Tulad ng alam namin ang mga patakaran ng debit at credit, maaari naming makita na si G. M ay gumagasta ng cash; nangangahulugang ang cash ay lalabas, at sa halip na cash, tumatanggap siya ng mga kalakal. Nangangahulugan iyon ng "cash", isang kasalukuyang asset ay bumababa, at "pagbili," isang pagtaas ng gastos.

Alinsunod sa panuntunan, bibigyan namin ng kredito ang account kapag nabawasan ang pag-aari, at idi-debit namin ang account kapag tumaas ang gastos.

Kaya, ang entry sa journal sa aklat ng accounting ay magiging -

Bumili ng A / C… ..Debit

To Cash A / C… ..Credit

Halimbawa # 2

Nagbebenta ang G Co. ng mga paninda nang cash. Aling account ang mai-debit at aling account ang mai-credit?

- Nagbebenta ang G Co. ng mga kalakal nang cash, nangangahulugang papasok ang cash, at lalabas ang mga kalakal. Ang "Cash" ay isang asset na tumataas, at ang "benta" ay isang account sa kita na tumataas.

Alinsunod sa mga patakaran ng debit at credit, kapag tumaas ang "asset", ito ay na-debit; at kapag tumaas ang "kita," ito ay kredito.

Kaya, narito ang entry sa journal sa aklat ng accounting ay magiging -

Cash A / C …… Debit

Sa Sales A / C… ..Credit

Halimbawa # 3

Bayaran ni G. U ang kanyang pangmatagalang utang sa cash. Ano ang magiging entry sa journal?

Makikita natin dito na si G. U ay nagbabayad ng salapi; nangangahulugan iyon na "cash" ay lalabas. At bilang isang resulta, ang kanyang pangmatagalang utang ay nasisisiyasat din. Nangangahulugan iyon ng "pangmatagalang utang," na isang pananagutan, ay nabawasan.

Alinsunod sa panuntunan sa pag-debit at kredito, kapag nabawasan ang isang asset, ito ay kredito, at kapag nabawasan ang pananagutan, ito ay na-debit.

Kaya't ang pagpasok sa journal sa aklat ng accounting ay magiging -

Pangmatagalang utang A / C …… Debit

To Cash A / C …… .. Credit

Halimbawa # 4

Higit pang kapital ang namuhunan sa kumpanya sa anyo ng cash.

Sa halimbawang ito, mayroong dalawang account. Ang isa ay "kapital," at ang isa pa ay "cash."

Dito, ang pera ay namuhunan sa negosyo. Tulad ng pagkakaalam natin na ang cash ay isang pag-aari, nangangahulugang pamumuhunan sa isang negosyo, tumataas ang asset.

Sa parehong oras, dahil sa maraming cash injection sa negosyo, ang kabisera, na isang pananagutan, ay tumataas din. Kapag tumaas ang pananagutan, kredito natin ang account.

Kaya't alinsunod sa mga patakaran ng debit at credit, ang entry sa journal sa accounting ay magiging -

Cash A / C …… Debit

Sa Capital A / C …… Credit

Journal sa Video ng Accounting