Accrued Expense Journal Entry - Mga Halimbawa, Paano Mag-record?

Entry sa Journal Para sa Mga Naipon na Gastos

Ang naipong gastos sa Journal Entry ay ang pagpasok sa journal na naipasa upang maitala ang mga gastos na natamo sa isang panahon ng accounting ng kumpanya ngunit hindi binayaran talaga sa panahon ng accounting na iyon kung saan mai-debit ang expense account at ang naipon na account ng pananagutan ay kredito

Ang naipon na gastos ay tumutukoy sa gastos na mayroon na ngunit kung saan hindi nabayaran ang pagbabayad. Nag-play ang term na ito kapag kapalit ng dokumentasyon ng gastos, isang entry sa journal ang ginawa upang makilala ang isang naipon na gastos sa pahayag ng kita kasama ang isang kaukulang pananagutan na sa pangkalahatan ay ikinategorya bilang isang kasalukuyang pananagutan sa sheet ng balanse.

- Kung ang entry sa journal ay hindi nilikha, kung gayon ang gastos ay hindi lilitaw sa lahat ng mga pahayag sa pananalapi ng kumpanya sa panahon ng paglitaw, na magreresulta sa isang mas mataas na naiulat na kita sa panahong iyon.

- Sa madaling sabi, ang entry sa journal na ito na kinikilala sa mga pahayag sa pananalapi ay nagpapabuti sa kawastuhan ng mga pahayag. Ang gastos ay tumutugma sa kita kung saan ito naiugnay.

Halimbawa ng Accrued Expense Journal Entry

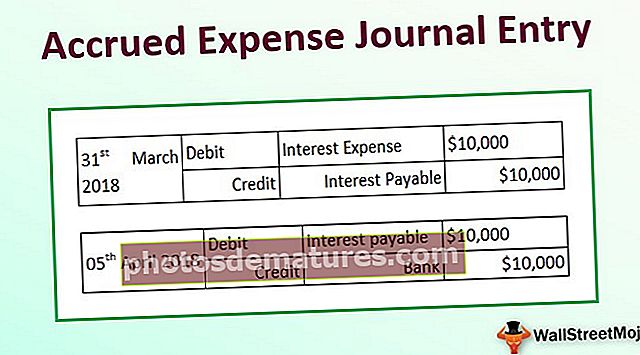

Sabihin nating isang kumpanya na XYZ Ltd na nagbayad ng interes sa natitirang term loan na $ 1,000,000 para sa Marso 2018 sa ika-5 ng Abril 2018. Ang interes ay sinisingil ng 1% bawat buwan. Tukuyin ang naipong entry sa journal ng gastos para sa halimbawang transaksyon na ibinigay na iniulat ng XYZ Ltd taon ng accounting sa pagtatapos ng ika-31 ng Marso 2018.

Tulad ng tumutugma sa konsepto, itatala ng XYZ Ltd ang gastos sa interes ng $ 10,000 (= 1% * $ 1,000,000) sa mga pahayag sa pananalapi ng taong pinansyal na nagtatapos sa Marso 31, 2018, kahit na ang interes ay binayaran sa susunod na panahon ng accounting, dahil ito ay nauugnay sa panahong nagtatapos sa ika-31 ng Marso 2018. T

ang sumusunod sa pagpasok sa accounting ay itatala sa account para sa gastos sa interes na naipon:

Ang pagpasok sa accounting ay babaligtad sa araw ng pagbabayad ng interes, ibig sabihin, ika-5 ng Abril 2018, at ang sumusunod na pagpasok sa accounting ay maitatala sa susunod na taon ng pananalapi:

Mga kalamangan

- Ang pangunahing bentahe ay ang tumpak na representasyon ng kita ng kumpanya, na kung hindi man ay masobrahan.

- Dahil sa ang mga transaksyong pampinansyal ay naitala kaagad kapag nangyari ito, ang mga pagkakataong magkakaiba o mga pagkakamali ay halos zero. Gayundin, mananatiling madaling ma-access ang impormasyon para sa pag-audit o mga katulad na aktibidad dahil ang lahat ng mga transaksyon ay naitala sa lahat ng oras. Sa ilalim ng accrual accounting, ang mga pananagutan ay nagiging mas malinaw.

- Ang isa pang kalamangan ay ang mga gumagamit ng pahayag sa pananalapi ay maaaring makita ang lahat ng mga obligasyon ng negosyo kasama ang mga petsa kung kailan ito magiging bayaran. Sa ilalim ng batayan ng cash ng accounting, ang buong lawak ng naturang mga transaksyon ay hindi ganap na malinaw.

- Hindi tulad ng cash accounting, ang accounting ng naipon na gastos sa journal journal sa sistemang dobleng pagpasok. Nangangahulugan ito na habang ang isang debit ng account, isa pang credit ng account. Tulad ng naturan, makikita ng isang pampinansyal na gumagamit na ang isang account ay bumababa habang ang isa ay tumataas. Pinahuhusay nito ang kawastuhan ng accounting system na nagpapadali sa mga bagay sa panahon ng pag-audit.

- Ang isa pang benepisyo ay ang katunayan na kinikilala ng GAAP ang accrual accounting, at dahil dito, isang malaking bilang ng mga kumpanya ang sumusunod sa kasanayan sa pagtatala ng naipon na mga gastos.

Mga Dehado

- Dahil ang accrual accounting ay isang hamon na gawain para sa mga kumpanya upang maitala dahil sa tuwing may isang transaksyon, dapat mayroong isang entry na ginawa sa mga libro ng mga account. Tulad ng naturan, ang pagpapanatili ng accounting ng naipon na journal journal entry ay isang mahirap na trabaho.

- Sa kaso ng isang malaking negosyo, maraming daan at libu-libong mga transaksyong pampinansyal na naitala sa isang araw. Ang pagpapanatili ng napakaraming naipon na gastos araw-araw, araw-araw, ay isang mahirap na trabaho para sa isang accountant.

Mahahalagang Punto na Dapat Tandaan tungkol sa Accrued Expense Journal Entry

Karaniwang kinikilala ng isang kumpanya ang isang pagtaas sa naipon na mga gastos kaagad kapag nangyari ito. Ito ay kredito sa naipon na gastos sa panig ng pananagutan ng sheet ng balanse. Ang pagtaas sa naipon na gastos ay kinumpleto ng isang pagtaas sa kaukulang account sa gastos sa pahayag ng kita. Samakatuwid, ang kumpanya ay magdedehistro ng account sa gastos at ipasok ito bilang isang item sa linya ng gastos sa pahayag ng kita. Samakatuwid, ang isang pagtaas sa naipon na gastos ay may pagbawas na epekto sa pahayag ng kita.

Sa kabilang banda, nangyayari ang pagbawas sa naipon na gastos kapag binabayaran ng isang kumpanya ang natitirang mga account na maaaring bayaran sa susunod na petsa. Upang makilala ang isang pagbawas sa naipon na gastos, isang debit ng isang kumpanya ang mga account na babayaran upang bawasan ang mga account na mababayaran sa panig ng pananagutan at bibigyan ng kredito ang cash account sa panig ng asset sa pamamagitan ng parehong halaga. Mapapansin na ang cash na binayaran sa kasalukuyang panahon ay hindi isang gastos para sa panahong ito sapagkat ang kaukulang gastos ay nangyari at kasunod na naitala sa nakaraang panahon ng accounting. Samakatuwid, ang pagbawas sa naipon na gastos ay hindi nakakaapekto sa pahayag ng kita.

Konklusyon

Bagaman ang naipon na gastos ay hindi binabayaran sa parehong panahon kung kailan ito nangyayari, nakuha ito sa sheet ng balanse para sa panahon. Ito ay mahalaga mula sa pananaw ng isang accountant dahil nakakatulong ito sa kanya na mapanatili ang isang transparent na sistema ng accounting kasabay ng pagtutugma ng prinsipyo. Gayundin, mula sa pananaw ng isang namumuhunan, ang naipon na gastos ay makakatulong sa pagtiyak ng tumpak na larawan ng kita ng kumpanya.