Leveraged Buyout (LBO) - Kahulugan, Halimbawa, Kumpletong Gabay

Kahulugan ng Leveraged Buyout (LBO)

Ang pagtatasa ng LBO (Leveraged Buyout) ay nakakatulong sa pagtukoy ng maximum na halaga na maaaring bayaran ng isang mamimiling pampinansyal para sa target na kumpanya at ang halaga ng utang na kailangang itaas kasama ng mga pagsasaalang-alang sa pananalapi tulad ng kasalukuyan at hinaharap na libreng cash flow ng target na kumpanya, equity kailangan ng mga namumuhunan ang mga rate ng sagabal at rate ng interes, istraktura ng financing at mga kasunduan sa pagbabangko na kinakailangan ng mga nagpapahiram.

Narinig ang tungkol kay Coca Cola LBO? Mayroong maraming mga Spekulasyon tungkol dito. Magaganap ba ito? Hindi ba? Ang tinatayang deal ay halos $ 50 bilyon. Ganyan ang hype ng Leveraged Buyouts ngayon. Ang $ 50 Bilyon ay isang malaking halaga, at ipinapaliwanag nito ang density at Dami ng LBO na nagaganap.

Ang LBO ay parang isang siksik na salita, at totoo nga. Ang bilyong dolyar na mga deal na nagaganap bawat taon ay gumawa ng lubos na kamangha-manghang LBO.

Natuklasan ng istatistika na 25+ malaki at maliit na Leveraged Buyout deal ang naganap hanggang sa unang kalahati ng taong 2014, na nagkakahalaga ng higit sa bilyun-bilyong dolyar. Iyon ay medyo maraming pera!

Kaya't bakit eksakto ang pagmamadali tungkol sa salitang LBO? Unawain natin kung paano gumagana ang Leveraged Buyout!

Kung nais mong matuto nang propesyonal sa LBO Modelling, baka gusto mong tingnan ang 12+ na oras ng LBO Modeling Training

Paano gumagana ang pagsusuri ng LBO?

- Ang pagsusuri ng Leveraged Buyout ay katulad ng isang pagsusuri sa DCF. Kasama sa karaniwang pagkalkula ang paggamit ng mga cash flow, halaga ng terminal, kasalukuyang halaga, at rate ng diskwento.

- Gayunpaman, ang pagkakaiba ay sa pagsusuri ng DCF, tinitingnan namin ang kasalukuyang halaga ng kumpanya (halaga ng enterprise), samantalang sa pagtatasa ng LBO, talagang hinahanap namin ang panloob na rate ng pagbabalik (IRR).

- Nakatuon din ang pagtatasa ng LBO sa kung mayroong sapat na inaasahang daloy ng cash upang mapatakbo ang kumpanya at magbabayad din ng punong utang at pagbabayad ng interes.

- Ang konsepto ng isang leveraged na pagbili ay napaka-simple: Bumili ng isang kumpanya -> Ayusin ito -> Ibenta ito.

- Karaniwan, ang buong plano ay, isang pribadong kumpanya ng equity ang nagta-target sa isang kumpanya, binibili ito, inaayos, binabayaran ang utang, at pagkatapos ay ibinebenta ito para sa malalaking kita.

Isaalang-alang natin ang isang mas tumpak na halimbawa upang mas maunawaan ang konsepto.

Sitwasyon 1:

Ipagpalagay na bumili ka ng isang kumpanya para sa $ 100 gamit ang 100% ng cash. Ibinebenta mo ito 5 taon na ang lumipas sa halagang $ 200.

Sa kasong ito, ang pagbabalik ng maramihang pagdating sa 2x. Ang panloob na rate ng pagbabalik para sa iyo, sa kasong ito, ay 15%

Sitwasyon 2:

Ihambing natin iyon sa kung ano ang mangyayari kapag bumili ka ng parehong kumpanya sa halagang $ 100, ngunit gumamit lamang ng 50% na cash at ibebenta ito 5 taon na ang lumipas, sa halagang $ 200 (ipinakita bilang $ 161 dito dahil dapat bayaran ang $ 50 na utang)

Sa kasong ito, ang return multiple ay darating sa 3x, at ang panloob na rate ng return para sa iyo ay magiging 21%. Ang dahilan para dito ay ang mga sumusunod.

Kumuha ka ng 50% na utang at nagbayad ng 50% cash. Kaya't nagbayad ka ng $ 50 mula sa iyong bulsa at kumuha ng pautang na $ 50 para sa natitirang pagbabayad.

Sa loob ng 5 taon, magbabayad ka ng utang na $ 50 nang sunud-sunod.

Sa pagtatapos ng limang taon, ibinebenta mo ang kumpanya ng $ 200. Ngayon paglabas ng natitirang pautang na $ 39 ng utang mula rito, ang halagang mananatili sa iyo ay aabot sa $ 161 ($ 200- $ 50).

Ang rate ng return ay mas mataas sa kasong ito, dahil sa una mong namuhunan ng $ 50 ng iyong cash at nakakuha ng $ 161 bilang kapalit.

Ang isang bagay na maaaring nais mong tandaan ay, upang magkaroon ng isang mahusay na pagbili, ang mahuhulaan na daloy ng salapi ay mahalaga. At ito ang dahilan kung bakit ang mga target na kumpanya ay karaniwang isang mature na negosyo na napatunayan ang kanilang mga sarili sa mga nakaraang taon.

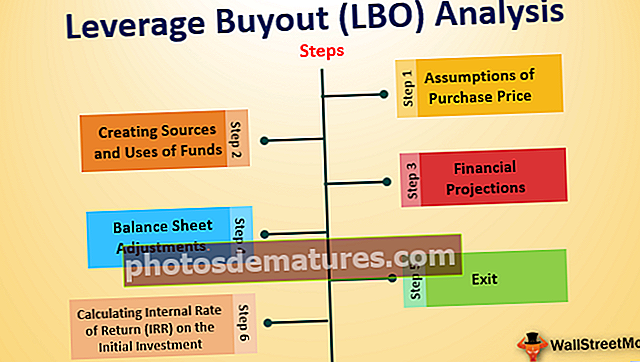

Mga Hakbang sa Pagsusuri sa Pagbili ng Leveraged

Hakbang 1: Mga Pagpapalagay ng Presyo ng Pagbili

- Ang unang hakbang ay ang paggawa ng mga pagpapalagay sa presyo ng pagbili, rate ng interes sa utang, atbp.

Hakbang 2: Paglikha ng Mga Pinagmulan at Paggamit ng Mga Pondo

- Gamit ang impormasyon ng presyo ng pagbili, interes, atbp., Pagkatapos ay malikha ang isang talahanayan ng Mga Pinagmulan at Paggamit. Ang mga paggamit ay sumasalamin sa dami ng kinakailangang pera upang maisakatuparan ang transaksyon. Sinasabi sa amin ng mga mapagkukunan kung saan darating ang pera.

Hakbang 3: Mga Proyekto sa Pinansyal

- Sa hakbang na ito, naglalabas kami ng mga pahayag sa pananalapi, ibig sabihin, Pahayag ng Kita, sheet ng Balanse, Pahayag ng daloy ng cash, karaniwang para sa panahon ng 5 taon

Hakbang 4: Mga Pagsasaayos ng Balanse na Sheet

- Dito, inaayos namin ang Balance Sheet para sa bagong Utang at Equity.

Hakbang 5: Lumabas

- Kapag nagawa na ang Mga Proyekto sa Pananalapi at pagsasaayos, nagagawa ang mga pagpapalagay tungkol sa paglabas ng pribadong equity firm mula sa pamumuhunan nito.

- Ang isang pangkalahatang palagay ay ibebenta ang kumpanya pagkalipas ng limang taon sa parehong ipinahiwatig na EBITDA na maramihang pagbili ng kumpanya (Hindi kinakailangan)

Hakbang 6: Kinakalkula ang Panloob na Rate ng Return (IRR) sa Paunang Pamumuhunan

- Mayroong isang dahilan kung bakit kinakalkula namin ang halaga ng pagbebenta ng kumpanya. Pinapayagan kaming kalkulahin din ang halaga ng stake ng equity ng pribadong equity firm, na maaari naming magamit upang pag-aralan ang panloob na rate ng return (IRR).

- Ginagamit ang IRR upang matukoy; kung magkano ang makakakuha ka pabalik sa iyong paunang pamumuhunan.

Halimbawa ng Leveraged Buyout (LBO)

Kaya ngayon, naiintindihan namin kung ano ang mga hakbang na kasangkot sa pagtatasa ng LBO. Ngunit, ang pagbabasa lamang ng teorya ay hindi nagbibigay sa amin ng buong larawan. Kaya't subukan nating siksikan ang ilang mga numero upang makakuha ng mga malinaw na pananaw sa isang LBO.

Hayaang makagawa ka ng role play ngayon. Oo, dapat mong isipin na ikaw ay isang matagumpay na negosyante.

- Ipagpalagay na nasa gilid ka na ng pagkuha ng isang kumpanya. Kaya't ang iyong unang hakbang ay ang paggawa ng ilang mga pagpapalagay tungkol sa mga mapagkukunan at paggamit ng mga pondo. Mahalaga para sa iyo na matukoy kung magkano ang babayaran mo para sa kumpanya.

- Magagawa mo ito sa tulong ng EBITDA ng maramihang. Ipagpalagay na nagbabayad ka ng 8 beses sa kasalukuyang EBITDA.

- Ang kasalukuyang benta (Kita) ng kumpanya ay $ 500, at ang margin ng EBITDA ay 20%, pagkatapos ang EBITDA ay umaabot sa $ 100.

- Nangangahulugan ito na maaaring kailangan mong magbayad ng 8 * $ 100 = $ 800

Pagkatapos ay kailangan mong matukoy kung magkano ang presyo ng pagbili ay babayaran sa equity at kung magkano sa utang. Ipagpalagay natin na gumagamit kami ng 50% equity at 50% na utang. Kaya nangangahulugan ito na gagamit ka ng $ 400 ng equity at $ 400 ng utang.

- Ngayon, isipin na pinaplano mong ibenta ang kumpanyang iyon pagkalipas ng 5 taon sa parehong EBITDA maramihang 8.

- Ang susunod na hakbang ay gawin ang pagtataya sa pananalapi upang makita kung paano magiging hitsura ang mga cash flow sa hinaharap ng kumpanya.

- Maaari mong kalkulahin ang mga cash flow bago ang pagbabayad ng utang gamit ang sumusunod na pormula: (EBITDA- mga pagbabago sa working capital - Capex - interest pagkatapos ng buwis).

- Sa una, nalaman namin ang EBITDA para sa kumpanya na $ 100. Ngayon ay ipalagay namin na ang EBITDA ng kumpanya ay lumalaki mula $ 100 hanggang $ 200 sa loob ng 5 taon.

Sabihin nating nakakapagbayad ka ng $ 40 bilang taunang pag-install. Nasa ibaba ang iskedyul ng mga pagbabayad ng interes at pagtatapos ng utang pagkatapos ng bawat taon. Mangyaring tandaan na sa pagtatapos ng ika-apat na taon, ang kabuuang natitirang utang ay $ 313.80

Ipagpalagay na ang EBITDA ay $ 200 pagkatapos ng 5 taon at sa pagtatasa ng 8x EBITDA maramihang, makakakuha ka ng 200 * 8 = $ 1600 bilang ang kabuuang pagtatasa ng kompanya.

Sa labas ng $ 1600, kailangan mong bayaran ang natitirang utang na $ 313.80. Iiwan ka nito ng 1600-313.80 = $ 1,286 ng equity

- Samakatuwid ang iyong pangkalahatang pagbabalik ay magiging 1,286 / 400 = 3.2x na pagbalik sa loob ng 5 taon o isinasama ang mga cash flow; nakakakuha kami ng 21% IRR.

Mga Pinagmulan ng Mga Pondo sa isang Pinakinabangang Buyout

Ang mga sumusunod ay ang mapagkukunan ng mga pondo upang pondohan ang transaksyon.

Umiikot na pasilidad sa kredito

Ang isang umiinog na pasilidad sa kredito ay isang uri ng nakatatandang utang sa bangko. Gumaganap ito tulad ng isang credit card para sa mga kumpanya. Ginagamit ang isang umiikot na pasilidad sa kredito upang makatulong na pondohan ang mga pangangailangan sa pagtatrabaho sa kapital ng isang kumpanya. Ang isang kumpanya na nangangailangan sa pangkalahatan ay "magbabawas" ng revolver hanggang sa limitasyon ng kredito kapag nangangailangan ito ng cash, at ibabalik ang revolver kapag mayroong labis na cash na magagamit.

Utang sa Bangko

Ang utang sa bangko ay ang seguridad ng isang mababang rate ng interes kaysa sa nasasakupang utang. Ngunit mayroon itong mas mabibigat na tipan at limitasyon. Karaniwang nangangailangan ang utang ng bangko ng buong bayad sa loob ng 5 hanggang 8 taong gulang.

Ang utang sa bangko sa pangkalahatan ay may dalawang uri:

- Term Loan A

Dito ang halaga ng utang ay pantay na binabayaran sa loob ng 5 hanggang 7 taon.

- Term Loan B

Ang layer ng utang na ito ay karaniwang nagsasangkot ng kaunting pagbabayad sa loob ng 5 hanggang 8 taon, na may malaking pagbabayad sa huling taon.

Mezzanine debt

Ito ay isang form ng isyu ng hybrid na utang. Ang dahilan sa likod nito ay, sa pangkalahatan ay mayroong mga instrumento sa equity (karaniwang mga warrant) na nakakabit dito. Pinapataas nito ang halaga ng subordinated na utang at pinapayagan ang higit na kakayahang umangkop kapag nakikipag-usap sa mga may-ari ng bono.

Mga Tala ng Subordinado o Mataas na Yield

Karaniwang tinutukoy ang mga ito bilang mga junk bond. Kadalasang ibinebenta ito sa publiko at inuutos ang pinakamataas na rate ng interes upang mabayaran ang mga may hawak para sa kanilang nadagdagang panganib na mailantad. Ang nasasakupang utang ay maaaring itaas sa merkado ng pampublikong bono o sa pribadong pamilihan ng institusyon at karaniwang may kapanahunan na 8 hanggang 10 taon. Maaari itong magkaroon ng magkakaibang pagkahinog at mga tuntunin sa pagbabayad.

Mga Tala ng Nagbebenta

Maaaring gamitin ang mga tala ng nagbebenta upang tustusan ang isang bahagi ng presyo ng pagbili sa isang Leveraged Buyout. Sa kaso ng mga tala ng nagbebenta, naglalabas ang isang mamimili ng isang promissory note sa nagbebenta kung saan siya sumasang-ayon na bayaran muli sa isang takdang panahon. Ang mga tala ng nagbebenta ay kaakit-akit na mapagkukunan ng pananalapi sapagkat sa pangkalahatan ay mas mura ito kaysa sa iba pang mga anyo ng junior debt. Gayundin, sa parehong oras, mas madaling makipag-ayos sa mga termino sa nagbebenta kaysa sa isang bangko o iba pang mga namumuhunan.

Karaniwang Equity

Ang kabisera ng equity ay naiambag sa pamamagitan ng isang pribadong pondo ng equity. Ang pondo ay pinagsama ang kabisera, na naipon mula sa iba't ibang mga mapagkukunan. Kasama sa mga mapagkukunang ito ang mga pensiyon, endowment, mga kumpanya ng seguro, at HNI's.

Leveraged Buyout - Mga Pinagmulan ng Kita

Dinala ang Interes

Ang dala ng interes ay isang bahagi ng kita na nabuo ng mga acquisition na ginawa ng pondo. Kapag ang lahat ng mga kasosyo ay nakatanggap ng isang halagang katumbas ng kanilang naiambag na kapital, ang natitirang kita ay nahahati sa pagitan ng pangkalahatang kasosyo at ang limitadong mga kasosyo. Karaniwan, ang dala ng interes ng pangkalahatang kasosyo ay 20% ng anumang natitirang kita sa sandaling mabalik ang lahat ng kapital ng kapareha.

Bayad sa Pamamahala

Siningil ng mga firm ng LBO ang singil sa pamamahala na nauugnay sa pagkilala, pagsusuri, at pagpapatupad ng mga acquisition ng pondo. Karaniwang saklaw ang mga bayarin sa pamamahala mula sa 0.75% hanggang 3% ng nakatuong kapital, bagaman ang 2% ay karaniwan.

Co-Investment

Ang mga ehekutibo at empleyado ng leveraged na buyout firm ay maaaring co-invest kasama ang pakikipagsosyo, sa kondisyon na ang mga tuntunin ng pamumuhunan ay katumbas ng naibigay sa pakikipagsosyo.

Pangunahing katangian ng isang kandidato ng LBO (Target Company)

- Isang kumpanya mula sa isang industriya na Mature

- Isang malinis na balanse na walang o mababang halaga ng natitirang utang

- Malakas na koponan ng pamamahala at mga potensyal na hakbang sa paggastos

- Mababang kinakailangang kapital sa pagtatrabaho at matatag na daloy ng salapi

- Mababang hinaharap na mga kinakailangan sa CAPEX

- Magagawa ang mga pagpipilian sa exit

- Malakas na kalamangan sa kompetisyon at posisyon sa merkado

- Posibilidad ng pagbebenta ng ilang mga hindi mahusay na pagganap o di-pangunahing mga assets

Nagbabalik sa isang LBO

Sa Leverage buyout, sinusuri ng mga mamimiling pampinansyal ang mga pagkakataon sa pamumuhunan sa pamamagitan ng pag-aaral ng inaasahang panloob na mga rate ng return (IRRs), na sumusukat sa mga pagbalik sa namuhunan na equity.

Kinakatawan ng mga IRR ang rate ng diskwento kung saan ang net na kasalukuyang halaga ng cash flow ay katumbas ng zero.

Kasaysayan, ang hurdle rate ng mga sponsor na pampinansyal, na kung saan ay ang minimum na kinakailangang rate, ay lumampas sa 30%, ngunit marahil ay mas mababa sa 15-20% para sa mga partikular na deal sa ilalim ng masamang kalagayang pang-ekonomiya.

Sinusukat din ng mga sponsor ang tagumpay ng isang pamumuhunan sa Leveraged Buyout gamit ang isang sukatan na tinatawag na "cash on cash".

Karaniwang mga pagbalik ng pamumuhunan ng LBO sa pagitan ng 2x - 5x cash-on-cash. Kung ang pamumuhunan ay nagbabalik ng 2x cash sa cash, sinabi ng sponsor na "doblehin ang pera".

Ang mga pagbalik sa isang Leveraged Buyout ay hinihimok ng tatlong mga sumusunod na kadahilanan.

- De-levering (pagbabayad ng utang)

- Pagpapabuti ng pagpapatakbo (hal., Pagpapalawak ng margin, paglaki ng kita)

- Maramihang pagpapalawak (pagbili ng mababa at pagbebenta ng mataas)

Mga Estratehiya sa Paglabas

Ang Mga Estratehiya sa Exit ay ginagamit ng mga pribadong kumpanya ng equity habang ibinebenta ang kumpanya pagkatapos sabihin nating 5 taon.

Ang isang diskarte sa exit ay tumutulong sa mga mamimiling pampinansyal na mapagtanto ang mga nadagdag sa kanilang pamumuhunan. Ang isang diskarte sa exit ay nagsasama ng isang tahasang pagbebenta ng kumpanya sa isang madiskarteng mamimili o ibang sponsor sa pananalapi o isang IPO.

Karaniwang inaasahan ng isang mamimili sa pananalapi na mapagtanto ang mga pagbabalik sa loob ng 3 hanggang 7 taon sa pamamagitan ng isa sa mga diskarte sa exit na ito.

Pinamamahalaan ang Exitment ng Buyout Exit

Ang exit multiple ay tumutukoy lamang sa pagbabalik ng pamumuhunan.

Kung namumuhunan ka ng $ 100 sa isang kumpanya at ibinebenta ito sa halagang $ 300, kung gayon ang exit maramihang dito ay 3x. Ang EBITDA ay ang karaniwang ginagamit na exit maramihang.

Ang paglabas ng pamumuhunan sa isang mas mataas sa maramihang acquisition ng maraming ay makakatulong sa pagpapalakas ng IRR (Panloob na Rate ng Return). Ngunit mahalaga na ang mga pagpapalagay sa exit ay sumasalamin sa makatotohanang mga diskarte.

Tulad ng nakita natin sa mga halimbawa sa itaas, ang EV hanggang EBITDA Multiply ay higit na ginagamit din. Ang sumusunod ay ang tsart na nagpapakita ng takbo sa EBITDA Multiple sa paglipas ng mga taon. Ang mga multiply ng deal sa 2014 ay umabot sa 2007 na antas ng tungkol sa 9.7x-9.8x

Mga Isyu na Dapat Isaalang-alang

Isipin ka bilang isang namumuhunan na nais na mamuhunan sa isang bahagi ng kumpanyang iyon.

Direktang simulan mo ang pangangalakal mula sa iyong araw na 1?

Hindi, tama! Susuriin mo ang industriya at ang kumpanya at magkakaroon ka ng isang partikular na desisyon.

Katulad nito ang kaso sa pagsusuri ng LBO. Ang iba't ibang mga isyu na maaaring nais mong isaalang-alang bago ipasok ang transaksyon

Mga katangian ng industriya

- Uri ng industriya

- Kakumpitensyang tanawin

- Cyclicality

- Pangunahing mga driver ng industriya

- Sa labas ng mga kadahilanan tulad ng pampulitikang kapaligiran, pagbabago ng mga batas at regulasyon, atbp.

Mga katangiang tukoy sa kumpanya

- Pagbabahagi sa merkado

- Paglaki ng pagkakataon

- Operasyon ng leverage

- Pagpapanatili ng mga operating margin

- Potensyal sa pagpapabuti ng margin

- Minimum na mga kinakailangang kapital sa pagtatrabaho

- Kinakailangan na cash upang mapatakbo ang negosyo

- Ang kakayahan ng pamamahala upang gumana nang mahusay sa isang sitwasyon na lubos na naupahan;

Mga Aplikasyon

- Ang pagtatasa ng LBO ay tumutulong sa pagtukoy ng presyo ng pagbili ng inaasahang Kumpanya o negosyo.

- Nakakatulong ito sa pagbuo ng isang pagtingin sa mga katangian ng leverage at equity ng transaksyon.

- Kalkulahin ang minimum na pagpapahalaga para sa isang kumpanya dahil, sa kawalan ng mga madiskarteng mamimili, ang isang firm ng LBO ay dapat na isang handa na mamimili sa isang presyo na naghahatid ng inaasahang pagbabalik ng equity na nakakatugon sa rate ng hadlang ng kompanya.

Kapaki-pakinabang na Post

- Ano ang LBO?

- Pananalapi sa LBO

- LBO Modeling Kurso

- Kahulugan ng Pagsusuri sa Panganib

LBO sa madaling sabi

Ang sumusunod na tsart ay nagbubuod ng ilang mahahalagang pagsasaalang-alang ng isang Leveraged Buyout. Maaari kang makakuha ng isang mabilis na buod ng isang LBO sa pamamagitan nito. Inaasahan kong natutunan mo ang tungkol sa kung ano ang LBO's sa pamamagitan ng artikulong ito.

| Mga Parameter | Saklaw |

| Nagbabalik | Sa pagitan ng 20% -30% sa pangkalahatan |

| Exit Time Horizon | 3-5 taon |

| Kayarian ng Kapital | Isang halo ng Utang (Mataas) at Equity |

| Pagbabayad ng Utang | Ang utang sa bangko ay karaniwang binabayaran sa 6-8 na taon. Ang mas mataas na utang na binayaran ay binayaran sa 10-12 taon. |

| EXIT Multiply | EBITDA, PE ratio, EV / EBITDA |

| Mga potensyal na paglabas | Pagbebenta, IPO, Recapitalization |